今回の記事では、実際に寄せられた相談でオフショア投資をスタートしたケースを紹介したいと思います。

ご本人からいただいた質問や疑問点なども具体的にあげ、それに対してどのようなご提案をさせていただいたのかをご紹介したいと思います。

※この記事の内容はご本人からは了解をいただいて、本人と特定できないことを前提にご紹介させていただいています。

Contents

5人家族の相談内容と資産設計の戦略

今回の紹介する方は、埼玉県在住の主婦で現在パート勤務です。年齢も50代後半とそろそろ老後を意識し始めたとのことですが子供が3人おり内2人は独立しています。末っ子も社会人ではありますがまだ独立しておおらず、生活費は3人分必要になっているようです。

そのため、子供が多いことに加えて生活費も毎月10万円と負担が少なくない事が伺えます。

主な世帯収入は旦那さんですが、今夫婦で貯めている貯蓄と保険で老後の資産に関して不安を感じられたそうです。

【プロフィール】

お住まいの地域:埼玉県

お仕事:パート

年収:320万

年齢:50代後半

性別:女性

家族構成:夫、子供3人(内、子供2人独立)

実際に老後を意識して資産を運用しようとしても、投資についての知識がなく、iDeCoやNISAについてもよく分からないため一歩踏み出せないでいるという状態。このままでは、あと何年働き、目標とする金額はいくらぐらい必要なるのかも曖昧ということで、今回相談を寄せられてきました。

【相談内容】

- 今ある貯金と保険で老後2,000万円以上の資産を築くにはどうすればいいのか?

- iDeCoやNISAを始めようと思うがよくわからない

- 後何年働けば目標のいいのか?

どうすれば老後2,000万円以上の資産を築くことが出来るのか?

まずは、現状の貯金額とその内訳を理解することが重要となります。

預金があると言っても、貯金額=投資額とはなりません。

これは当然ですが、意外と貯金をすべて投資資金として考えてしまうのは初心者に多い傾向です。

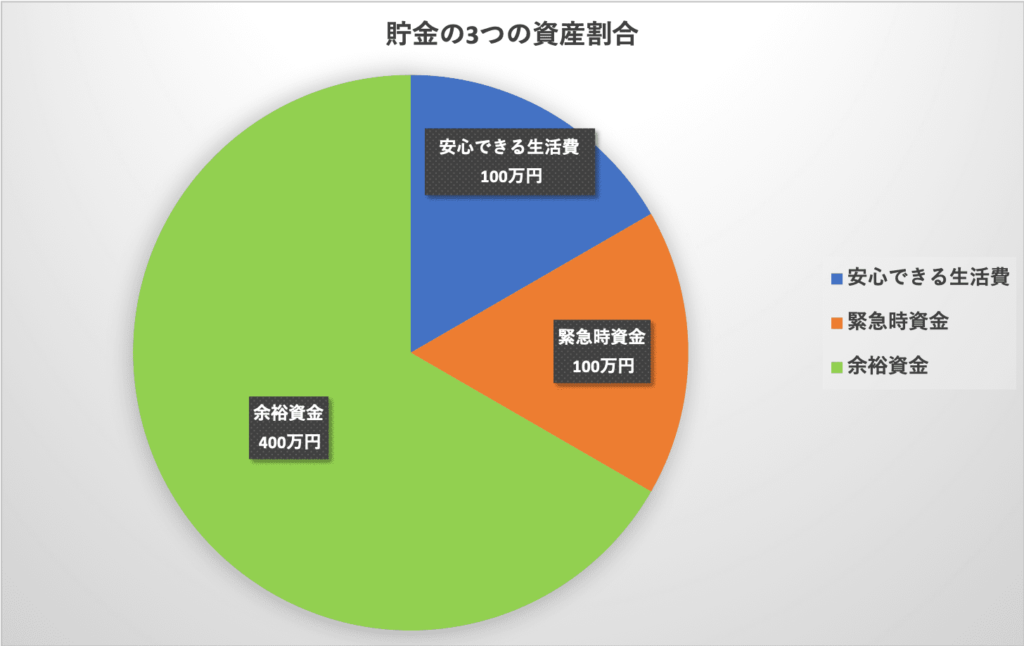

貯金額の中で「安心できる生活費」「緊急時資金」「余裕資金」を明確にして、しばらく使わない貯金の金額を明確にすることが大切だと説明しながら、貯金をこの3つに分類していただきました。そうすると以下のようになりました。

この方の場合は、400万円程度を運用することができるということ判明したわけです。これだけでもリスクに対する考えや対策を行うことができ、将来必要になるお金や足りない資産を知ることができます。

iDeCoやNISAを始めようと思うがよくわからない

iDeCoやNISAに関しては日本の投資に対する制度であり、簡単にいうと以下のようになります。

iDeCo:拠出時・運用時・受け取り時の全てに税制優遇がある制度

NISA:投資の利益にかかる20.315%の税金が非課税になる制度

大きな点としてはiDeCoは60歳までしか積立てることができませんが、NISAは60歳以降も積立を行うことが可能です。

恐らくこの基礎知識に関しては多くの人が知っているはずですが、これだけではまだ資産設計においては不十分です。

もちろん、iDeCoやNISAを利用している人は多くおり、上手く活用することで多くのメリットも得られますが、同時にデメリットもあるので、NISAやiDeCoの違いなどメリット・デメリットをしっかりと把握しておきましょう。

後何年働けばいいのか?

こちらはどのくらいの資産を目標にするのかにもよります。

例えば、2,000万円の資産をゴールとするのであれば、このまま働いた場合は現在の貯金が600万円ですので単純に1,400万円を毎年行うことのできる金額で割ることになります。

現在の毎年の貯金額は50万円とのことですので、後28年間は働くことで2,000万円の資産を築くことができます。

しかし、28年間働くとなれば、80代前半までは少なくとも働かなくては行けなくなってしまいますので、老後資産として2,000万円を築くのではなく、お子さんなどへの資産継承として働くことになってしまうような形になります。

それも悪くないかもしれませんが、骨肉の争いになってしまう可能性もありますし、遺産に関しても税金が発生することを考慮にいれれば、早い段階で老後資金を作って悠々自適に老後を過ごすのがいいはずです。

現状の把握とこれからのお金の使い方

現在の収入や現在の支出などから、今後どのようなお金の使い方になるのかを表にまとめてみました。

|

収入に対してのお金の使い道 |

||

|

Before |

After |

|

|

生活費 |

120万円 |

120万円 |

|

住居費 |

0万円(持ち家) |

0万円(持ち家) |

|

趣味・娯楽費 |

40万円 |

40万円 |

|

交際費 |

10万円 |

10万円 |

|

貯金 |

50万円 |

0万円(-50万) |

|

投資 |

0万円 |

20万円(+20万) |

|

保険 |

5万円 |

35万円(+30万) |

家に関しては持ち家なので賃貸はかかりませんが、毎年と旅行に行っているとのことで、年間で10万円ほどの交際費と趣味・娯楽費が40万円発生します。

また、生活費についても3人分の生活費で毎月10万円かかっている状況。社会人の末っ子が独立すれば生活費の負担も減るでしょうが、それはいつになるかは不明ですので現状から判断します。

ただ、それでも50代後半という年齢を考慮にいれれば、不安も残るとのことでしたので、年間で貯金していた50万円を投資や保険に移すことで将来に対する対策を行うことにしました。

50代女性が貯金と保険の見直しをして資産運用を行った時の15年後の見通し

方針としては今まで行ってきた貯金の余裕資産400万円をうまく活用し、現在の生活レベルは今まで通りで運用したいとのことでした。

行った具体的な内容は以下の2点になります。

- 死亡保障1,000万円のオフショア保険を追加で加入

- 毎月4.5万円ほどの元本確保型のオフショア積立投資の開始

共済保険+オフショア保険に加入で保障と運用を確保

この方はすでに生命保険にも入られており、プラスで入院などがあった際のために共済保険にも入っていました。

また、生命保険の方はすでに全能済みであり追加の支払いはないとのことで、一応運用もしてくれる外資系の商品ではありましたら債券での運用のため、保険会社から出ているシュミレーションとしてはほとんど増えないものとなっておりました。

運用利回りも日本の保険よりもいいオフショア保険に加入をしていただくことにしました。そのため、保険に毎年30万ほどの保険料の支払いになります。ですが、15年後には保険料の支払額450万に対して解約返礼金は730万程度を見込むことができます。

元本確保型のオフショア積立投資を開始

日本の貯金の利息や保険ではもう増えないことは理解しており、何か投資を始めたいが何がいいのかわからない中でお問い合わせをいただきましたので、今回こちらを勧めさせていただきました。

また、運用方針としてはもう人生3分の2は生きてしまったので大きく増やすというよりは減らさず子供に迷惑をかけない程度に増やせればいいとのことでしたので、積立型の投資で元本確保の仕組みがあるものを選択。

この元本確保型は満期までの積立が終了した時点で積立額に対して一定の償還金(リターン)を確保してくれるタイプの商品になっており、15年間ですと140%の償還金を確保していただけるものです。

今までは毎年貯金していた額の20万円と貯金の400万円を毎年20万円ずつ投資に回していただき年間40万円を15年間投資しますと、投資額は600万になります。

償還金は投資額の140%を確保することができるので840万となり、240万程度のリターンを見込むことができます。

共働きの50代が老後資金2000万円以上を目指すために

上記で説明した見通しの資産をまとめると以下のようになります。

- オフショア保険で保障と運用:730万

- オフショア積み立て投資:840万

- 貯金:200万

保険と投資に力をいれつつも、元々動かすつもりのなかった200万円を元に考えれば2670万円まで資産を増加させることができます。

ただ、資産形成の方法が今のままであれば、1350万円と計算でき、その差は資産運用をしっかりと行った場合と比べ約2倍ほどの差になります。

15年という年数を考えれば、かなり早いサイクルで老後資産を築くことが成功できますが、50代後半という現状でも運用方法さえ間違わなければ資産を大きく増やすことはできます。

問題は、どのように資産設計を考えて運用していくかです。

資産設計や運用においては、若い段階で行うことで有利に資産を構築できることは言うまでもありません。

しかし、だからといって「もう手遅れ」ということもなく、年齢的に老後を意識し始めた際にどのように資産を増やせばいいのかを具体的に考え、対策していくことのほうが遥かに重要です。

今の時代では色々な保険や資産運用のための商品があります。しかし、老後資金や将来のための資金を調達するという目的も、資産運用を行えば達成するということではなく、達成するためにどのような選択・行動をしていくのかを見定めなければ難しくなっています。

銀行や証券会社によっては、投資家が損をすることをわかっていても積極的に販売することさえあるので、ある意味で大手でも信用できないほどです。

そのため、今回の相談者のように具体的に考えることはもちろん、今の状況や環境からどのような運用が最適かを自身でも考えられるように参考にしてみましょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング