数ある資産運用中でも、積立NISAやiDeCoといった一般的に認知度が高い投資先は金融庁が推奨していることもあり、人気の渦中にあることが多くあります。

特に投資経験のない初心者からみれば、雑誌やネットでも情報豊富で初心者向けと案内されていれば、自然と選択肢がそちらにいくでしょう。

しかし、同じように少額でリスクが少ないながらも、資産運用ではより良いものも多く存在しています。

今回の記事では、そんな資産運用を検討し始めたものの、素人ゆえに何からはじめて良いのか?節税など色々お金について詳しくなりたいと考えている女性の実例に紹介しつつも、どのような運用を始めた方が得になるのかというケースを紹介したいと思います。

今回登場するのは、30代後半で看護師をされている女性です。

ご本人からいただいた質問や疑問点なども具体的にあげ、それに対してどのようなご提案をさせていただいたのかをご紹介したいと思いますので、もしも同じ悩みで将来に関して賢く運用を検討している人は、ぜひ参考にしてみましょう。

※この記事の内容はご本人からは了解をいただいて、本人と特定できないことを前提にご紹介させていただいています。

Contents

相談者様のプロフールと相談内容

今回、事例として紹介するのは、千葉県に在住の女性の方です。

看護師として働きながらも30代後半で独身なため、将来のことを真剣に考えつつも、今ある少し運用に活用したり、節税などで得をできればと考えたようです。

まだ独身ということもあり、男性よりもどうしても収入が減ってしまうことが多い傾向から、将来に対しての不安が募っていたようですが、何より30代後半になって今後の未来で独身で生きていくことも視野にいれて考え始めたのがきっかけだったとのこと。

【プロフィール】

お住まいの地域:千葉県

お仕事:看護師

年収:500万

年齢:30代後半

性別:女性

家族構成:独身(一人暮らし)

【相談内容】

- 将来のことを考えた時に資産運用を始めたいが何から始めたらいいのかわからない

- 銀行に置いておいても増えないし、しばらく使う予定もないので運用したい

- 節税もしてみたいがふるさと納税ぐらいしかわからない

相談内容としては、資産運用の経験がない人に多い「資産運用を何から始めれば良いかわからない」という疑問もありますが、年収は平均よりも高めということもあり、その貯金を上手く将来へ役立てられるようにしたいという思惑もあるようです。

年収が500万円以上ということもあり、節税などで少しでも運用資金も増やしたいという気持ちもあり、資産運用というよりはお金の上手な使い方を知りたいといった部分も大きいでしょう。

日本では金融リテラシーを学ぶ授業が近年中等部や高等部で開始されましたが、現在働いている人や一部の人を除けば、金融について学ぶ機会はないため自身で身に付けなければなりません。

ただ、学ぶ機会が大人になってないのも事実であり、自発的に知らなければ経済的に損をするという機会も発生するかもしれません。

今回相談してくださった女性に関しても、単純に良いものを紹介して終わりではなく、同じく金融リテラシーの向上を望む意向も感じられたため、グラフなどを通じて資産の増加や運用へのシュミュレーションをしながら解説し、今後1人で行う際にも判断に迷わないように提案させて頂きました。

あなたも自身の状況に当てはめ、将来を見据えて一緒に考えてみましょう。

資産運用を始める時に何から始めたらいいかわからない

まずはご自身の状況から把握することが重要です。資産運用を始める時に一番先にすることは収入と支出を把握し、投資できる資産が今の自分にはどのくらいあるのか明確にすることが大切です。その上で、リスクをどのくらいまで許容し何歳までにどのくらいの資産を形成したいのか明確にすることが大切です。

そうすることによって自ずとどのような投資方法を選択しればいいのかが見えてきます。

しばらく使わない預金がある

しばらく使わない預金があると言っても、貯金額=投資額とはなりません。

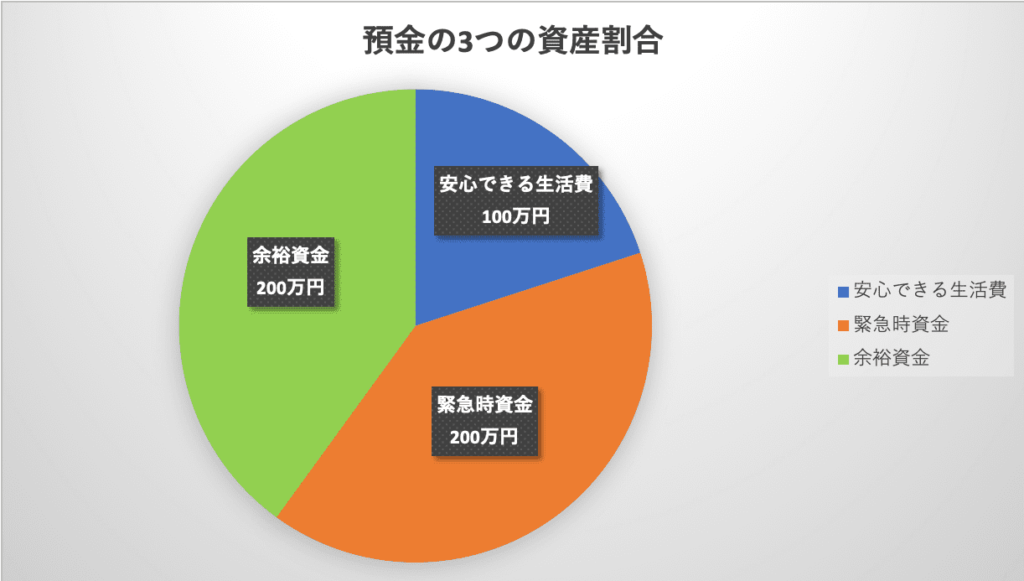

貯金額の中で「安心できる生活費」「緊急時資金」「余裕資金」を明確にして、しばらく使わない貯金の金額を明確にすることが大事。

この方の場合はこのようになりました。

預金が500万円あったとしても余裕資金は200万円だということがわかります。

資産運用は長い目でみていきますので余裕資金を明確にして資産運用を行うようにしましょう。

節税をしたらどのくらいのメリットがあるのか?

預金や資産運用についての相談において、「節税」「控除」はFPなどから頻繁に耳にする口説き文句です。

日本では平成の30年間で消費税は10%まで上がり、今後も上がり続けると予測されています。このような政策が続く中で、節税という考え方は決して悪いことではありませんし、少しでも支出を抑えようというのは当然ことです。

しかし、残念なことに日本では徴収される税金に対して国民への見返りが少なくなりつつあります。

また、現行の制度で一般的な人が活用できる制度では大きなメリットはなく、あまり意味のない状態になってしまうことも少なくありません。

例えば、日本人の8割以上の方が入られている「保険」を活用した控除(節税)に関しては時代が進むに連れ、保険内容・控除制度の変更がありメリットがどんどん薄れていっています。

これらに関して、詳しくシュミレーションした内容があるので興味がある人は参考にあわせて読んでみてください。

現状把握を行い、資産形成に回す資金を決める

まずは年収に対してどのようにお金を使っているのかを教えていただきました。すると、寮のため家賃が安く抑えられていることがわかりました。

これは資産運用に置いてすごくラッキーです。

一般的に家賃は手取り給料の3分の1程度となっている方が多いのですが、この方は10分の1程度で抑えられていました。そのため、一般的な社会人の方と比べ貯蓄が多くできていました。

仕事と家の往復がほどんどとのことで交際費も多くはないと思います。

ここで私が気になったのは趣味・娯楽費の割合が一番多いことです。

内容を聞いてみると、美容代と趣味であるファッションにかけているとのことでした。ご本人的にはここの費用は譲れないとのことでしたので別のところから捻出する形でプランを試作しました。

|

収入に対してのお金の使い道 |

||

|

Before |

After |

|

|

生活費 |

100万円 |

100万円 |

|

住居費 |

40万円 |

40万円 |

|

趣味・娯楽費 |

140万円 |

140万円 |

|

交際費 |

20万円 |

20万円 |

|

貯金 |

60万円 |

30万円(-30万) |

|

投資 |

0万円 |

55万円(+55万) |

|

保険 |

40万円 |

15万円(-25万) |

最終的には保険を見直す形で同等の保障内容で保険料を抑えその浮いた資金で投資へ。

また、すでに貯金をしていることから貯金をする額を今までの半分に抑え、半分を投資する形としました。

こうすることで、今までの生活にかけるお金の割合は何も変更せずに、貯蓄と保険を見直すことで投資する資金を捻出しました。

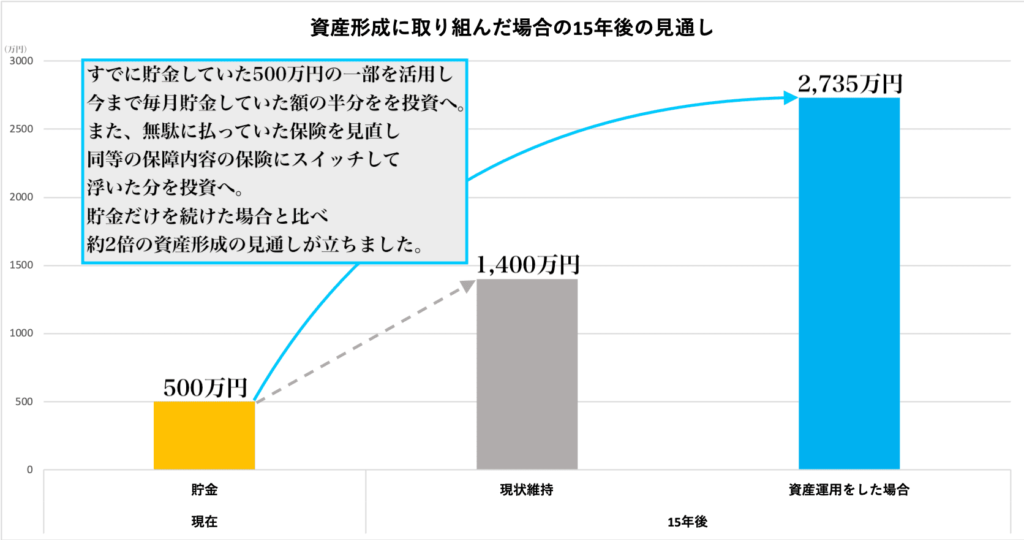

30代独身女性が貯金と保険の見直しをして資産運用を行った時の15年後の見通し

実際に運用や収支に関する内容を把握したあとはシュミュレーションをしてみることが大切です。長い人生において、予測できることには限りがありますが、今ある判断材料から実現可能なことを知っておくことは「修正」するために必須だといえます。

今回行った具体的な内容では、死亡保障1000万円の就寝保険をオフショア保険へ変更。また、毎月4.5万円ほどの元本確保型のオフショア積立投資を開始。

そして、今ある貯蓄を有効に使うため、貯金額500万円のうち200万円を海外トラスト型不動産事業へ投資する形です。

国内保険からオフショア保険へスイッチ

日本の生命保険会社で死亡保障1,000万円保険に入っており毎月3万円強の保険料を支払っていました。

こちらの保険は仕事柄夜勤などの多いため念のためにと入った保険とのことで保険会社には特にこだわりがなく保険の無料案内で案内された終身保険に加入をしたとのこと。

保障内容が変わらないのであれば、安い保険の方がいいとのことでしたのでオフショア保険へ変更。

変更後6割ほどの保険料を抑えることに成功しました。

しかし、保険料が安いにもかかわらずオフショア保険は支払い完了後も日本の保険よりも優れた利回りで運用がされていくことがほとんどですので15年後には保険料の支払額225万に対して解約返礼金は330万程度を見込むことができます。

元本確保型のオフショア積立投資を開始

すでに貯金があり、本人も銀行に預金をしていても増えないことは理解していました。しかし、リスクの高い金融商品への投資はあまりしたくないとのことでしたので、積立型の投資で元本確保の仕組みがあるものを選択しました。

この元本確保型は満期までの積立が終了した時点で積立額に対して一定の償還金(リターン)を確保してくれるタイプの商品になっており、15年間ですと140%の償還金を確保していただけるものです。

年間55万円を15年間投資しますと、825万これの140%の償還金を確保していただけるので1,155万となり、330万程度のリターンを見込むことができます。

海外のトラスト型不動産事業投資へ開始

貯蓄500万の内、緊急資金のをのぞいて余裕資産として考えられ投資をしてもいいと思える金額が200万でしたのでこの200万を海外の不動産型の事業投資で運用することにしました。

こちらの投資は年利10%ほどのリターンが見込まれています。

不動産系の事業投資なので3〜5年ほどのスパンでリターンが返ってくる形となります。200万の投資を行うと年で20万ほどのリターンを見込めるため資産上では15年で300万程度の見通しとして計算しています。

30代女性の具体的な将来設計で見る資産形成

ある程度の収入はあるものの、将来という漠然としたイメージでは行動に移せない場合があります。特に今回の女性の場合、ある程度の収入があっても上手くお金を使えていない例でしょう。

ただ、女性の場合は男性に比べると収入が低くなる傾向があり、年代が上がるにつれて顕著が下がることも多くなります。そういった部分をイメージすれば、将来に対して不安を抱くのも当然のことですが、今回説明した見通しの資産をまとめると以下になります。

- オフショア保険でのスイッチ:330万

- オフショア積み立て投資:1,155万

- 不動産型の事業投資:300万

- これから行う貯金:450万

今の収入や貯蓄をどのように活用するかだけで大きく将来の資産を変わることが分かりますが、これをグラフで見てみると約1300万円ほどが増加する見込みです。

30代であれば資産運用を始めることが最も多い年代でもありますが、これは将来という言葉が現実的に見据え始める必要がある年代でもあるためです。

そうなった際に、実際に今のままでは将来の生活が耐えられないことも考えられますが、その使わないお金をどのように活用、変更するのかで大きく資産価値が変更します。それが1年や3年といった短期間であれば変わらないかもしれませんが、10年以上の年月をかければ徐々に資産を増加させることは可能です。

本事例では、30代の女性の方からヒアリングした内容と許可をもとに作成していますが、恐らく同じような悩みを抱える人も少なくないはずです。40代でも資産形成で資産を増加させるのは難しくありませんが、それでも1年でも早く始めるだけで大きく資産が変化します。

今回紹介したのはほんの一例ですが、今から将来に対する具体的な資産設計を考えている人がいれば、ぜひ参考に悩みや資産についての対策を始めてみましょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング