今回の記事では、実際に寄せられた相談でオフショア投資をスタートしたケースを紹介したいと思います。

ご本人からいただいた質問や疑問点なども具体的にあげ、それに対してどのようなご提案をさせていただいたのかをご紹介したいと思います。

※この記事の内容はご本人からは了解をいただいて、本人と特定できないことを前提にご紹介させていただいています。

Contents

貯金を始めるタイミングや資産設計での悩み

まずご紹介する方は、東京在住のサラリーマン。

20代後半で独身ですが、新型コロナでの経済不振や老後2,000万円問題を起点として将来に不安を抱き、資産設計を考え始めた男性です。

いきなり大きな資産運用を始めるのは不安が大きいため、「まずは貯金から…」と考え始めたものの、年齢的に貯金を始める最適なタイミングを伺っている最中での相談でした。

お住まいの地域:東京都

お仕事:コンサルタント

年収:520万

年齢:20代後半

性別:男性

家族構成:独身(一人暮らし)

相談内容としては、独年齢の割に高い給与を頂いているうえ、独身なのでお金の使い方について考えずに使っていたものの、30代間近になって将来を意識し始めて不安に感じたためだそうです。

ただ、貯金せずに給与をほぼ使い切ってしまうような生活だったため、いきなり大きな貯金も苦しく、資産運用に関しても知識がないため不安を感じるというタイプでした。

そこでまず考えたのは、自身で収入から貯金できる金額を上げるという判断。そのうえで思い浮かべたのは、「生命保険は今の私に本当に必要なのか?」ということだそうで相談をしてくれました。

日本には医療制度が充実しているため、難病や最先端医療を意識しなければ大きな金額は必要ありません。

また、高額医療制度もあるため、若いうちにかかるかもしれない病気や怪我に怯えて長期間お金を払い続けるのは大きな消費に繋がえるという考えたも十分理解できます。

そのうえで1つずつ疑問にお答えした内容を解説していきます。

貯金・貯蓄を始める最適なタイミングはいつ?

老後2,000万円問題ということを考えていくのであれば、貯金をするということは今すぐにでも始めた方がいいということになります。

ですので、まずは家計簿をつけることからスタートし、お金の流れを可視化し整理することが重要となります。

そうすることで、何にどのくらいのお金を使っていてどの部分に使っているお金が無駄なのかを明確に把握することができるためです。特にこの男性は、年齢に対して平均以上の年収なため、経済的な余裕を毎月感じてしまっており、一般の方よりも多く使い込んでしまってかなり生活水準は高くなっているのかと考えてました。

ただ、実際にお金を使って残りを貯金していることが多く、貯金を意識しているわけではありません。残ったお金を貯蓄するというタイプのこの男性は、まず何にお金を使っているのか?という流れを明確に把握することが最も重要です。

そのうえで飲み会や買い物などの無駄なお金を少しずつ減らすのが、貯金するための近道でもあります。

これは続けていただくのがベストではありますが、一度やってしまい毎月何にいくら使うのかを決めてしまえば毎月やらなくても済むので手間がかかる作業が減ります。

めんどくさがりな方などでも家計簿をつけることは有効です。

最近ではスマホアプリで簡単に家計簿がつけられるので利用してみるのがいいと思います。

オススメなのは「マネーフォワード ME」というMoneyForwardという会計ソフトを作ってる会社が出している家計簿です。

こちらは利用率も高く、スマホ・PCの両方からログインすることができ、レシートの読み込みがが無料でできたり、銀行やクレジットカートとの連携ができたりと他の家計簿アプリにはない豊富な機能が揃っています。

お金に関する知識はなし!将来のライフプランの計画はどうすれば?

お金に関する知識は、金融教育のない日本では乏しいという人は珍しくありません。ただ、誰しも今の生活でどれぐらいの金額が必要なのか?という具体的な金額は答えることができるはずです。

しかし、将来どのようなことが起こるかもわからない何十年も先を明確に金額で表すことはできないでしょう。

そこでまず必要なのは、それを今後の人生単位でイメージしてみるということです。

そのうえで、ライフステージ別に必要な保障が異なること知っていただく必要があります。人生には、基本的に大きなライププランをあわせて以下のようなステージで考えられることが多くなっています。

- 結婚

- 子育て

- 転職

- 子供の独立

- 退職

- 老後

このような行感じでさまざまなライフステージがあり、これらがくるタイミングは人それぞれです。

現在は独身なので、今後上記であげたステージが全て訪れることが考えらますので、今の段階で対策できることは大きなアドバンテージになるでしょう。

現時点では、上記のステージがきた時に金銭的な不安があるところに対し、まずはマネープランを組み立てていく必要があります。先程、今後の人生をイメージしてみるとお伝えしましたが、このイメージを少しずつ具体的にしていくということです。

そうすることで資産形成をどのくらいの期間で行えるのかが明確になり短期・中期・長期のプランを組みバランスよく資産形成を実施することができるようになります。

知識がないからと嘆いたり、不安から全く行動しないのではなく、まずは疑問や不安を感じる原因を知り、1つずつ解決に向けた行動を取れるように考えることが重要な一歩になります。

生命保険は本当に必要なのか?

生命保険が必要かどうかは人によります。

病気や怪我が多いという人は該当しますが、おそらくそういった人の方が稀でしょう。ただ、日本人は意外と生命保険を知り合いや家族からの紹介で加入し、内容を理解していないという人も少なくありません。

つまり、必要性がないにも関わらず加入している人も日本には非常に多いということです。

そもそも「保険」というものは、何か会った時に想定以上のお金が掛かって大丈夫なように入っておくものとなっています。

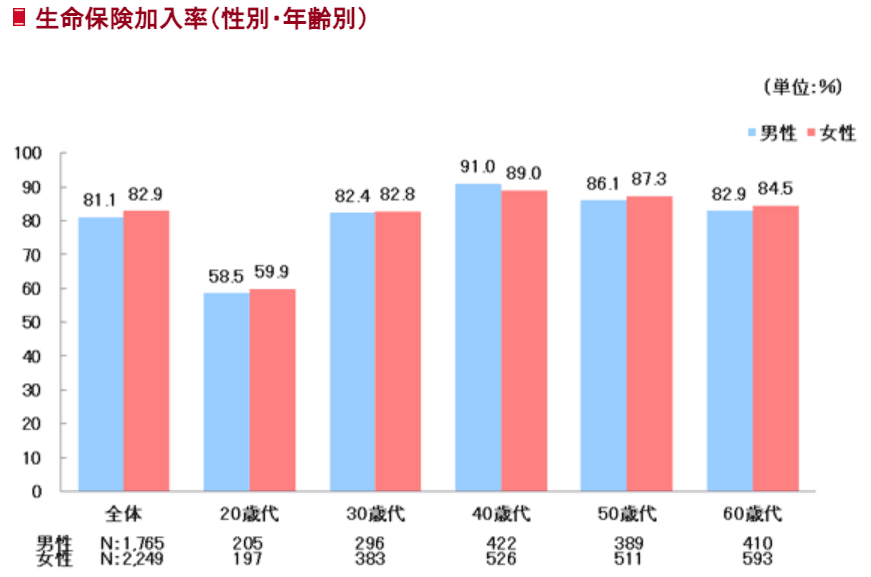

日本では「保険に入ることは当たり前」という文化があり、令和元年度の生命保険文化センター「生活保障に関する調査」の生命保険加入率では8割以上の人が保険に加入しているというデータが出ています。

一方で保険市場で世界1位であるアメリカでの保険への加入率が60%くらいです。

ただし、アメリカの場合は生命保険(死亡保障)ではなく、ほとんどが年金保険や医療保険といったものになっています。

健康保険や国民健康保険が充実している日本と違って、アメリカでは公的医療保険が無いので個人で医療保険に加入する必要があるからです。

また、アメリカの保険料は日本と違って約3分の1くらいであり、夫婦共働きが主流であるアメリカでは生命保険に加入するという傾向は少なく、生命保険(死亡保障)に加入する割合は20%ほどと言われています。

昭和から平成、令和になった日本もすでに夫婦共働きが主流となりつつあります。

こう言った背景から考えると、現在の日本の生命保険加入率は高過ぎではないかと思われますし、生命保険自体が必ずとも必要なものではないと言えます。

保障が欲しいという場合には、高額な日本の保険ではなく安価で同等の保障が受けれるオフショア生保で十分かと思います。

相談後の行動「現状把握を行い、資産形成に回す資金を決める」

まずは年収に対してどのようにお金を使っているのかを教えていただくために1ヶ月間上記で紹介した「マネーフォワード ME」の家計簿アプリを使ってご自身が何にいくら使っているのかを明確に数値家していただきました。

そのデータを主に年間で計算をし直すと以下の表のBeforeのものとなりました。

これをみていくと、交際費と生活費で手取り額のほぼ半分を使ってしまっていることがわかります。

そして、内容をきいていくと職業上コンサルタントの仕事をしていると付き合いなどで外食することが多くお酒の付き合いなども多いとのことでした。また、最近ではコロナ禍で成長したデリバリーをよく利用するとのことです。これらは、ほぼ飲食費として使われていってしまっていることがわかりましたので、まずここを改善していただきたいとご提案させていただきました。

世の中が変わりつつある中、コロナ禍ということもあり交際費は今までよりも自分の意思や行動を改善することから半分ぐらいには抑えられそうとイメージもできたようです。

また、デリバリーなどに関しても簡単なものなら料理もできるとのことでしたので自炊をするように心がけていただくだけで4分の1ぐらいは減らせる見込みで改善。

趣味・娯楽に関しても年間で10万程度でしたら影響がないとのことでしたので減らしていただき、合わせて90万の見直しを行い以下のようなプランを作成しました。

・収入に対してのお金の使い道

|

Before |

After |

|

|

生活費 |

120万 |

90万(-30万) |

|

住居費 |

120万 |

120万 |

|

趣味・娯楽費 |

60万 |

50万(-10万) |

|

交際費 |

100万 |

50万(-50万) |

|

貯金 |

0円 |

50万(+50万) |

|

投資 |

0円 |

30万(+30万) |

|

保険 |

0円 |

10万(+10万) |

見直した90万円の内訳は上記の表のAfterの通りです。

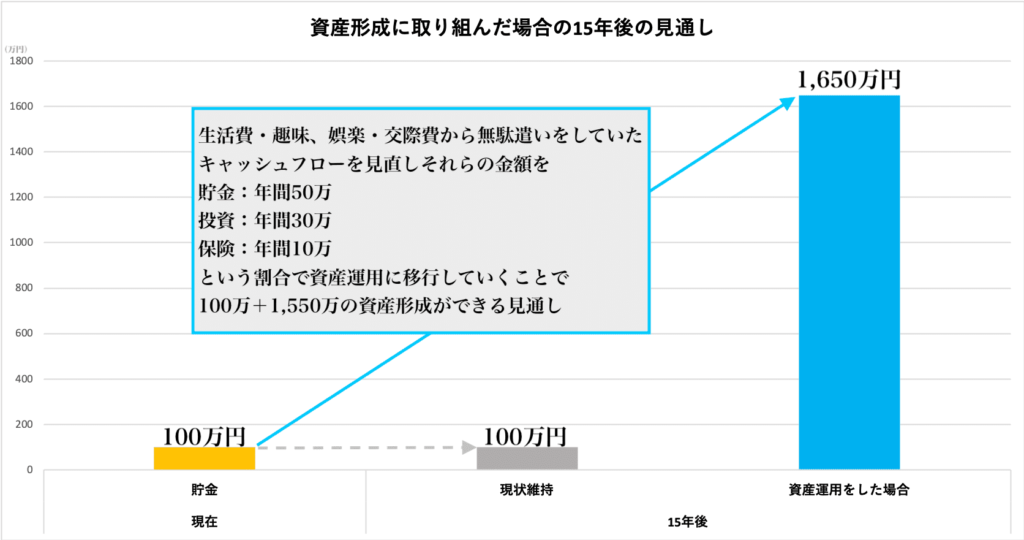

20代独身が資産運用を始めた場合の15年後の見通し

実際の今回の行動を踏まえ、資産運用を始めた場合は15年後にはどのようになっているのかをイメージしたうえで資産運用を提案しました。

行った具体的な内容

- 貯金が少なかったので貯金をメインに資産形成プランを構築

- 毎月2.5万円ほどの元本確保型のオフショア積立投資の開始

- 入っていなかった生命保険を生活に変動があったとしても圧迫しないプランで加入

今回の例では15年後をイメージして考えており、仮にも40代で貯蓄がなくても900万円の貯蓄を築ける運用設計になっています。

この運用設計を20代で始めることができれば、40代までに900万円の資産を作ることが可能になりますが、40代以降からの老後へ向けたプランも900万円ほどの資産があれば有利にすすめることができます。

それは貯金が少ない状態からではなく、ある程度の資産をもとに運用を始めることができるためです。もちろん、退職金や年金の支給額によっては必要ないという人もいるかもしれませんが、40代でここまでの資産があるのであれば、資産形成の幅も広くなるため、老後の向けた対策なども柔軟に取ることができるはずです。

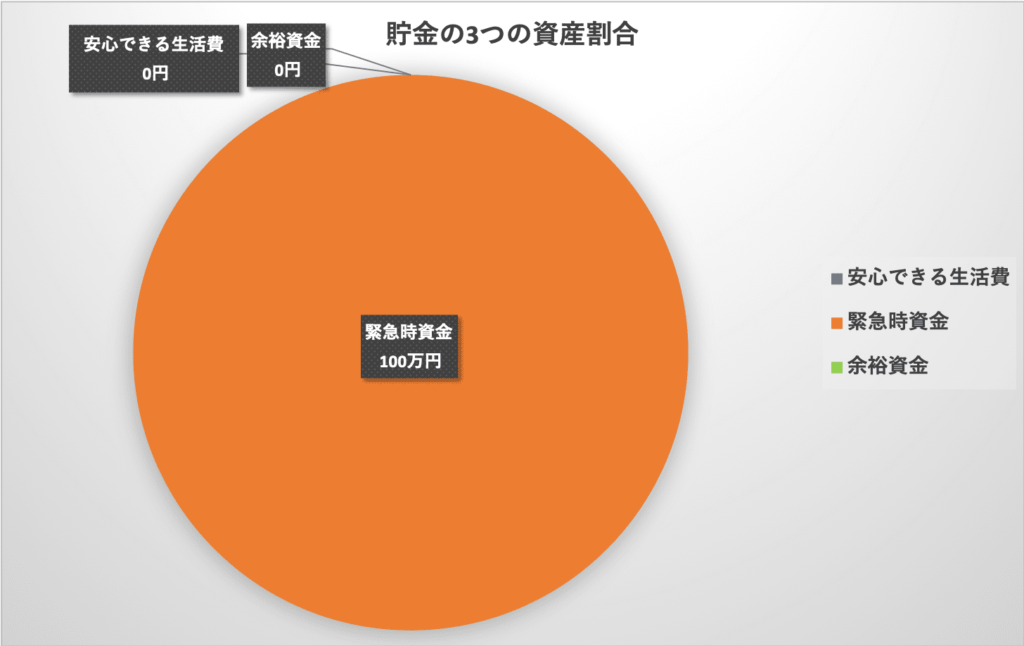

まずは余裕資産を作り緊急時の備えを作る

投資を行うときは、貯金から投資を考える人も大きくいますが「貯金額=投資額」とはなりません。

貯金額の中で「安心できる生活費」「緊急時資金」「余裕資金」を明確にして、しばらく使わない貯金の金額を明確にすることが大切です。

こうなった時に、100万円の貯金をどのように分類するかですが、この男性の場合以下のようになりました。

以前より、この貯金は何かあった時のために使えるように貯めておいたお金ということでありました。これは「緊急時資金」に該当することになるので積極的な投資を行っていくのであれば、まずは「余裕資金」を増やして行かなくては行けないことがわかります。

ですので、まずは上記で見直したキャッシュフローの半分以上をこの貯金という部分に当て資産形成を行っていく形としています。

余裕資産をメインにしつつも無理のない金額で積立投資を開始

すでに100万程度の貯金はあるとのことでしたが、銀行に預金をしていても増えないことは理解しおりもっと積極的な投資もしてみたいとのことでした。

投資に関して初心者であったため、ハイリスクな金融商品は避けた方がいい胸を伝え、まずは積立型の投資で元本確保の仕組みがあるものを選択し投資の勉強をしていただくことにしました。

この元本確保型は満期までの積立が終了した時点で積立額に対して一定の償還金(リターン)を確保してくれるタイプの商品になっており、15年間ですと140%の償還金を確保していただけるものです。

年間30万円を15年間投資しましと、450万これの140%の償還金を確保していただけるので630万となり、180万程度のリターンを見込むことができます。

オフショア生保で保険料を抑えつつ、最低限の保障を確保

オフショア生保に20代後半で加入数すると、死亡保障1,000万円で年間の保険料は10万円以下で加入できるため、月々の支払い計算に直すと1万円以下になります。

また、国内で同等の生命保険に入ろうとするの3〜4万円の保険料を支払わなければならないため、必要かどうか?と聞かれると現代では必要価値がわからないほどの生命保険にはあまりお金をかけず加入しておくのがいいためこちらを勧めさせていただきました。

また、オフショア生保は保険料が安いにもかかわらずオフショア生保は日本の保険よりも支払い期間が短く設定でき、日本の生命保険よりも優れた利回りで運用がされていくことがほとんどですので15年後には保険料の支払額150万に対して解約返礼金は170万程度を見込むことができます。

まとめ

将来の漠然としたイメージや不安のためのお金を蓄えておくのもと20代のうちでは考えるかもしれませんが、お金はあって困るわけではありませんし、もしも少しずつ資産を増やすという意識があれば、それだけで将来のあなた自身へ大きく貢献することができます。

先程説明した資産増加の見通しを以下のようにまとめてみましたが、最後に確認していきたいと思います。

- 100万しかなかった貯金を増やす:750万(+100万)

- オフショア積み立て投資:630万

- オフショア生保の解約返戻金:170万

20代後半というと、年収も少しずつ上っていく年代でもありますが、今後の年収も上司から推測することができます。そのうえで、将来の生活や経済事情を考える人は多くいます。

新型コロナによる経済や生活様式の変化、そして将来に対する不安などから、今あるお金よりも、将来あるお金を心配する人は多いはずです。そのことを早い段階から意識して対策することができれば、収入が増えなくとも大きな財産を築くことは可能です。

今回紹介した男性は20代ですので、老後を意識したとしても約40年あります。そのことを踏まえるとだいぶ早い資産設計のスタートになるため、かなり有利に資産を築くことができます。

特に今回紹介したような100万円から約1,500万円まで資産を増加させることができるのは、長期の運用であれば難しいことではありません。しかし、これが40代や50代になってくると、結婚からの子供の教育費などで貯金や投資すら難しい状況に陥る可能性も高くなります。

本事例では、20代という若さからすでに将来を見越して考えているため行動が早く、余裕のあるライフプランを考えることができました。もちろん、30代や40代でも難しくありませんが、それでも20代という年代で始められたのは、ある意味で大きな財産でもあります。

もしも今回紹介した事例で同じ悩みを抱えている人や、今の年代から具体的な資産設計を考えている人がいれば、手遅れにならないためにもぜひ始めてみましょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング