「保険」という商品は、恐らく日本に住んでいればほとんどの人が無関係ではないでしょう。

生命保険文化センターの「生活保障に関する調査」では、生命保険に加入している人が20代で約60%、それ以外の30代以降では80%を超えています。

それだけ保険への加入が常識化している日本では、特にリスクに備えるということへの準備に対して非常に敏感だといえます。

このこと自体に関しては、日本では生命保険文化センターの調査結果を見ても「普通」だと考えることができるでしょう。

しかし、「普通」だからこそ保険が良いものであり、誰もがその保険へ加入することが適しているかといえば別の話です。

今回の記事では、日本に多くある生命保険が果たしてあなたに適しているのか?良い商品なのか?ということを知ってもらいつつ、日本以外の保険商品であるオフショア保険と比較して良し悪しを考えてもらいたいと思います。

日本では保険に加入することが当たり前と化しているからこそ、保険の内容を比較することや詳細を比べても多少の差しか見ることができません。

しかし、医療制度や老後の保証がない海外では、日本よりも生命保険の重要性は高く、生命保険は非常に多く展開されています。

そのため、保険という括りで見た場合には、日本にはない特徴や多いなメリットも付随しています。

加入が当たり前であり、国内の保険ではあまり差のない生命保険ですが、オフショアの保険と比べると果たしてどのような違いがあるのか?長い付き合いになる商品でもあるので、ぜひ違いを確認しておきましょう。

Contents

日本の生命保険料の約3分の1で済む

オフショア保険は、日本の一般的な保険と比較した場合、(とくに終身保険は)非常に安いコストで加入できます。

下の表は一般的な日本の終身保険とオフショア終身保険の一例について、具体的に保険料と解約返戻金を比較したものです。

条件は以下の内容で比較しています。

- 保険金:1000万円(1USD=100換算、10万ドル相当)

- 契約者:30歳男性、非喫煙者、健康体

|

保険会社 |

保険料 |

払込期間 |

70歳時(40年後)の見込み返戻金 |

|

日本 (日本で加入できる外資系保険会社の商品) |

44,286USD (保険金の約44%) |

15年 |

71,520USD (約61%増加) |

|

オフショア (一時払い保険料のものを使用) ※日本には同様の保険はない |

12,620USD ※円換算=約126万 (保険金の13%) |

15年 |

86,146USD ※円換算=約861万 (約580%増加) |

見てのとおり、この場合、オフショア生命保険の保険料払込み総額は日本の生命保険の3分の1以下です。

また、見込解約返戻金は、増加する可能性を秘めていますし、日本で加入できる外資系保険会社の約9.5倍の増加率を期待できます。

このような保険があることを知ると、たいていの日本人は驚くはずです。

私も初めて知った時は、とても驚きました。

そして、オフショアのことを知らない人は、「詐欺ではないのですか?」と言われたこともあります。

日本人にとって「海外・お金」=「詐欺」と言うイメージをお持ちの方も多いので無理はありません。ですが海外・日本共に保険業界で活動を行ってきた保険会社の幹部によると、「日本では保険料をそんなに安くしなくても売れますし、日本人の方は金額ではなく保証内容で保険に入ります。ですので、保険料を安くすると都合が悪くなる」と言っていました。

どうして都合が悪いかというと、「そういう良い商品(=安い商品)を出すと日本国内の保険業界から嫌がらせを受け、業界から締め出される恐れがある」ということでした。

オフショア保険は一種の「節税商品」

このように、日本の保険は保険料が高く、返戻金が少ない。これは何もオフショア保険と比較するまでもなく、世界の主要国の保険と比べてもそうです。

保険に関しては、日本は鎖国状態にあるといえます。

アメリカでも欧州でも、日本のように加入者がここまで不利な保険はありません。

オフショア、とくに香港が日本の保険と比べて圧倒的に有利な理由は、オフショアでは金融業が完全な自由競争の下にあること、法人税が17.5%と日本に比べて安いことにあります。

オフショアでは当たり前の話ですが、保険金を受け取るときは課税されません。日本では一部の控除額を除いて贈与税・所得税・相続税のいずれかが課税されます。

ということは、オフショア保険というのは、オンショアから見れば「節税商品」であるということが言えます。そこで、以下、オフショア保険の主なメリットの例をまとめてみました。

①保険料は日本の3分の1で見込解約返戻金が多く期待できる。

保険金はオフショアにおいて課税されません。

また、前途で説明したように、日本に比べるとオフショアの終身保険は保険料が3分の1とかなり抑えることができます。

それだけではなく、見込解約返戻金がボーナスにより、増加する可能性を秘めていることを考慮すれば、料金面ではオフショアに大きく軍配が上がります。

②保険の現金化、保険料の全額融資手当

オフショアでは、高額保険の有効な利用法として3つがあります。

- 相続時の納税資金の準備

- 収入保障 (子供の教育費や扶養家族の生活保障)

- 資産継承(とくに複雑な家族構成や資産の大半が不動産というような非流動資産の場合)

これらの富裕層のニーズに応える保険の提案は、シンガポールやスイスのプライベートバンクや、富裕層専門のブティック型の保険代理店により展開されています。

オフショアには優秀なオフショア・ファンドへのアクセスを提供する年金保険プランと、それとほぼ同じ機能を有するが保険の要素のないものがあり、両ケースに置いて積立投資と一時払いのものがあります。こうしたものを利用すれば、日本で個人ベースの年金を運用するよりはるかに効果的な運用が可能です。

生命保険文化センターが実施した「生活保障に関する調査」によると、1世帯あたりの年間払込保険料は平均38.2万円となっています。月に換算すると、約3.2万円です。

また、このデータから生涯(40年間)の保険料の支払い総額は1世帯あたり約1500万円と言う計算になります。これほどの額を支払っているのですから、まず、ご自身の加入保険を見直し、そのうえでオフショアの保険商品と比較してみたらいかがでしょうか?

海外駐在中にオフショア保険に加入する

ここでは、日本の保険とオフショアの保険を比較して、オフショアの保険を購入した2つの例を紹介します。

1つめは、終身保険をスイッチング(契約していたものを解約して別のものを買う)したケース。

2つめは初めからオフショアの終身保険を購入したケースです。

今回比較するのは以下の条件とします。

・払込期間は15年の商品で比較

終身保険をスイッチングしたケース

Aさんは、40歳になるのを期して、保険を見直すことを決意しました。Aさんは、10年前に日本で加入できる外資系保険会社から終身保険を購入しており、これまでに約300万円ほどの保険料を月払いで支払ってきました。この払い込みは、今後も5年間続き支払い続けた場合、総支払額は443万円程度になる予定でした。

しかし、オフショア保険会社の同じような保険があることを知り、それにスイッチングすることにしました。

グラフで一目瞭然だと思いますが、スイッチングしたことで、支払い期間は伸びたもののAさんは解約返戻金200万円で同等の保険金が受け取れる終身保険を確保することができました。

スイッチングしなかった場合、Aさんは、これから支払う金額も合計すると443万円を支払わなければなりませんでした。結果的に約158万円も節約することに成功したと言えます。

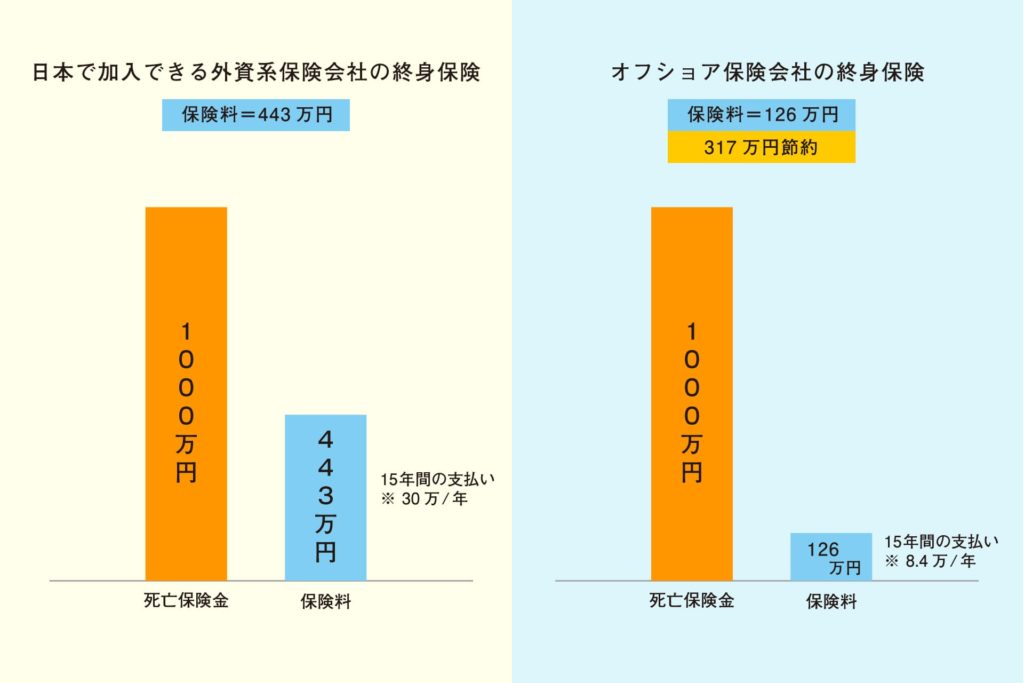

30歳で終身保険の購入を計画。オフショア保険で317万円も節約できる事を知ったBさんのケース

Bさんは30歳で結婚したのを機に、人生設計のために終身保険購入を計画しご相談をいただきました。

日本で加入できる外資系保険会社の場合の終身保険は、死亡保険金に対する払込額の比率が44%ほど。しかし、オフショアの保険会社の場合の終身保険は、死亡保険金に対する払込額の比率が13%ほどでした。

この差を目の当たりにしたBさんが選んだのは、もちろんオフショアの保険会社のものでした。このケースの決め手は払込額の違いでした。

死亡保険金・払込期間は15年と全く同じなのに対し支払う保険料が3分の1以下であり、317万円もオフショアの保険会社で買った方が節約できるからです。こう考えるとオフショア保険のメリットは計りしれません。

オフショア保険購入の注意点

さて、このようにオフショア保険のメリットは計りしれませんが、購入するにあたっては注意すべき点があります。

最大の問題は、「オフショアの実態を知り世界レベルの運用を行う」の記事でも述べましたが、日本の保険業法第 186条があるため、オフショア保険を購入することは、日本では本来、違法行為であるということです。

保険業法第186条

・第186条第1項

日本に支店等を設けない外国保険業者は、日本に住所若しくは居所を有する人に係る—–中略—–保険契約を締結してはならない。・第186条第2項

日本に支店等を設けない外国保険業者に対して、日本に住所若しくは居所を有する人—–中略—–に係る保険契約の申込みをしようとする者は、当該申込みを行う時までに、内閣府令で定めるところにより、内閣総理大臣の許可を受けなければならない(引用:金融庁)

保険業法第337条

次の各号のいずれかに該当する者は、五十万円以下の過料に処する。

一 第百八十六条第二項の規定に違反して、許可を受けないで同項に規定する保険契約の申込みをした者

二 第二百八十条第一項、第二百九十条第一項又は第三百二条の規定による届出をせず、又は虚偽の届出をした者

三 第二百九十一条第四項又は第二百九十二条第二項の規定による命令に違反して、供託しなかった者

というものですから、日本に居住している方(つまりほとんどの日本人)は購入できないことになっています。

オフショアの保険会社の主流は欧米の保険会社ですが、これら欧米の大手保険会社は、日本人がオフショア保険に加入する場合、現地まで来て契約することを条件としていました。

ところが、この10年の間に状況はかなり変わりました。これらの保険会社は日本居住者に対して、「現地で販売されている生命保険の契約者にも被保険者にもなれない」と変更しているところが多いのです。しかし、保険会社が提供する積立・一時払いの年金プランについては、保険の要素を除去した、投資面で同一のメリットがあるものが登場するなどしています。したがって、今後日本人が合法的に継続利用できる可能性が広がることが予想されます。

将来を見据えれば圧倒的に有利なオフショア保険

今回は日本の生命保険とオフショア保険について比較してみました。

日本に比べてもメリットが良い背景には、その国の医療制度や老後保証など様々ありますが、日本の保険会社よりも歴史が古く、資金力が大きいからこそ展開できるサービス内容も多くあります。

保険と聞くと、会社で案内しているものや家族から勧められれば疑問を抱くこともなく加入してしまうことありますが、最近ではインターネットからの加入が主流になりつつあります。

ただ、インターネットからのFPへの無料相談などは、前提として国内の保険のみで多少の差はあればど大きく加入者が得をするようなメリットはありません。

お金の専門家としてFPは代表的ですが、座学で誰でも取得することが可能ですので、とても高いレベルの資産設計提案能力を持っているわけではないと言う事です。

主婦や大学生でも取得は容易な資格でもありますので、提案を真に受けたら長い期間を要する資産運用では信頼しきって不利な提案を受け入れてしまうケースも少なくありません。

何より危険なのは、実務経験の有無がなくても表立ってアドバイスが可能だと言うことです。メディアなどでもFPの肩書をもっている人が書いた記事を見かけた人も多いはずです。

しかし、そのFPの紹介においては選択肢にオフショアの提案はないため大きな違いはありません。

リスクに備える準備として、保険は日本だけではなく世界的に知らない人はいない商品ですが、本記事でお伝えしたオフショア投資では、「保険」という枠組みを国内だけではなく、世界へと見解を広げることで本当に良いものを比較することで理解できたと思います。

オフショア投資の事を私の書いた内容から初めて知ったという人も少なくないと思いますが、多くの人が知っている常識だけを信じきるというのも決して良いものではないと理解できたはずです。

例えば、新型コロナウイルスの流行によって今まで以上に当たり前の常識が変化してきましたが、この問題以降、桜を見る会やメディア操作、コロナ対策などで政治に関する関心が非常に高まりました。

「政府の対応」と聞けば、かなり安心できる言葉ですし、ほとんどの人が国のトップが言っているのだから間違いないだろう、と考える人がいます。

しかし、実際に政治への関心が高まった理由は、政治家の後手後手の対応や虚偽の報告、都合の良い方針といった今まで無意識の安心感がなくなりつつあるからです。

これは、昨今インターネットを通じて情報を共有しやすくなったという背景もありますが、銀行員や公務員、経済学者や評論家といった人たちも本音を匿名で公開できるようになったことが挙げられます。

そうなれば、自然と今まで「当たり前だった」ことが、実は損をすることだったり、安心できないことであった、なんてことも当然分かってくることになります。

私がこれまでにお伝えした内容も、認知度でいえば日本ではまだ常識とはいえないかもしれません。

しかし、事実としてこれまでの比較や確かな情報から、日本で古くから当たり前だった保険の内容よりも、得をする内容が多かったのが分かったはずです。

単純に保険料の安さや医療費の全額保証、現金化といった内容だけでも魅力的ですが、今後の人生で発生する問題に対処するためには、「万が一に備える保険」ではなく、「多様性のある保険」で臨機応変に備えることが大切だと覚えておきましょう。

次回の記事では、定年後のセカンドライフに向けたお話を交えて資産への考え方をお伝えしていきます。老後への不安を抱える人は年齢関係なく約8割を超えることが分かっていますが、あなたはどこまで考えているでしょうか?

まだ先の話かもしれませんが、それでも早くから準備をしておくことで後悔することはありませんので、ぜひリタイア後の人生をしっかりと考えて見据えていきましょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング