2019年に金融庁の報告書によって、『老後2,000万円問題』という言葉が世間を賑わしました。

この問題は、今の高齢者世帯の収支を計算すると老後30年間で約2,000万円のお金が足りないという計算になるため、現役世代で2,000万円を貯めておかなければ生活できなくなるのではという内容です。

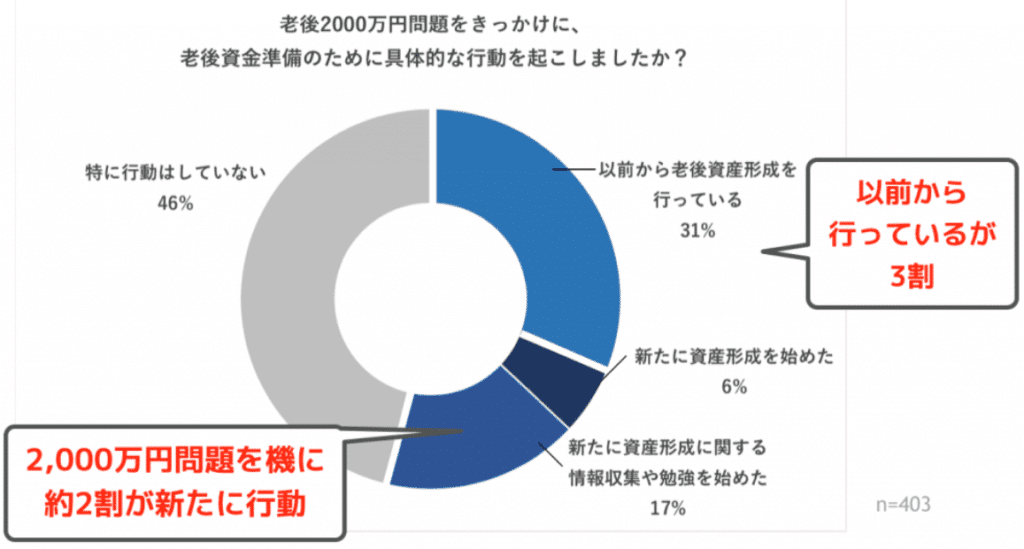

これをきっかけに自らの貯蓄に不安を覚えた人たちが、お金を増やそうと少しずつ動き出している事実を知っていますか?

ファイナンシャルアカデミーの調査によると、老後2,000万円問題が話題に上がってから半年で約2割の人が資産形成を始めたり、情報収集をしているようです。

同調査で全年代の8割が老後2,000万円問題は自分事に感じると回答していることから、今後も老後資金の確保に向けて動き出す人は増えていくと思われます。

この事実を知ると、自分の将来のお金は問題ないか不安になる人も多いはずです。とはいえ、投資できる額に自信がなかったり、そもそもどこに投資をした方が良いか迷ってしまいます。

そこで検討してほしい投資が『オフショア投資』です。

オフショア投資なら、年収300万円からでも老後2000万円問題を解決して、お金の不安を取り除けるポテンシャルを秘めています。

今回はそんなオフショア投資について解説し、年収300万円で本当に老後2,000万円問題を解決できるのかシュミレーションをしていきます。

Contents

そもそもオフショア投資とは?

そもそもオフショア投資とは、海外の金融機関に口座を開いて投資をすることです。

海外の金融機関というとなんだか怪しい雰囲気を感じると思います。

しかし、実際はそんなことはなく世界で名の通っている金融機関の商品から選べるため安心です。

とあるオフショア投資ができる金融機関では、2019年時点で1300億円を超える資産を預かっており、会社としての格付けも金融機関の信用度をランクづけする世界的に有名なA.M.Best社から『安定』と評価されています。

そんなオフショア投資は、大きく以下の2種類のタイプに分けられます。

- 元本確保型:一定期間後に投資元本や運用益を確保してくれる

- 元本確保なし型:ベース利率があり、高い運用益が期待できる

上記のタイプからそれぞれ様々なプランが設定されており、投資家の状況によって柔軟にプラン変更が可能です。

オフショア投資のメリット・デメリット

オフショア投資をやるメリット・デメリットとしては、次のようなものがあります。

(メリット)

- 利回りが高く、お金が増えやすい

- 日本では買えない海外の商品が変えて、商品が豊富

- 売買時に税金がかからないため、税金支払いの繰り延べができる

(デメリット)

- 為替リスクがある

- 情報が得にくい

オフショア投資について理解するためには、上記の内容について知っておくことが必要です。

それぞれ解説します。

メリット

オフショア投資の主なメリットは次の3つです。

- 利回りが高く、お金が増えやすい

- 日本では買えない海外の商品が変えて、商品が豊富

- 売買時に税金がかからないため、税金支払いの繰り延べができる

日本にある投資商品はあまり良質ではない傾向にあります。

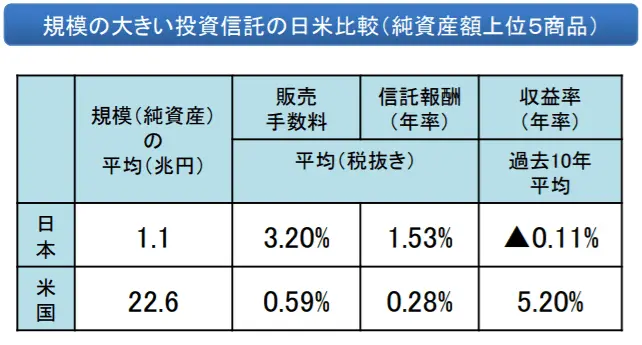

例えば、日本の投資信託はアメリカと比べると手数料や運用リターンでも負けているデータがあります。

上記のように、アメリカでは手数料の合計が0.87%に対して日本は4.73%と約5.4倍も高いです。

にも関わらず、運用リターンはアメリカが+5.2%で日本は-0.11%と大きな差が出ています。

このように日本で投資できる商品はあまり質が良いとはいえません。

その点、オフショア投資なら海外の商品を扱えるので質も高く、さらに商品数も豊富なので安心できます。

加えて、投資商品の売買時にも税金がかからないため、いちいち毎回税金を取られるストレスもありません。

デメリット

オフショア投資の主なデメリットは次の2つです。

- 為替リスクがある

- 情報が得にくい

海外に投資をする以上、為替の変動によって損益が変わるのは避けられません。

具体的には、投資商品を購入時より受け取り時の方が円高になっていた場合は損失が出てしまいます。

ただ、為替変動によるリスクは大きなものではないですし、円安が進めばむしろ得する場合も考えられます。

つまり、為替リスクによってオフショア投資による資産運用が壊滅的に失敗することはまずありません。

また、海外へ投資することから詳細で正しい情報が自分で手に入れにくい点があります。

たしかに不安ではありますが、オフショア投資は正確な知識を持ったIFA(独立系ファイナンシャルアドバイザー)という専門家から購入するため、自分自身が情報を網羅しておく必要はりません。

もし気になるのであれば、担当のIFAに質問することも可能です。

このようにオフショア投資にはデメリットはあるものの、しっかりとカバーできる要素があります。

年収300万円から始めるオフショア投資による年金対策

そんなオフショア投資を使えば、本当に老後2,000万円問題を解決できるのでしょうか?

今回は次の条件でシュミレーションをしてみます。

(シュミレーション条件)

- 年齢:25歳

- 年収:300万円

- 目標:65歳で2,000万円以上の資産を作る

- 毎月積立額:毎月300米ドル(33,000円)

- ドル円レート:1ドル110円

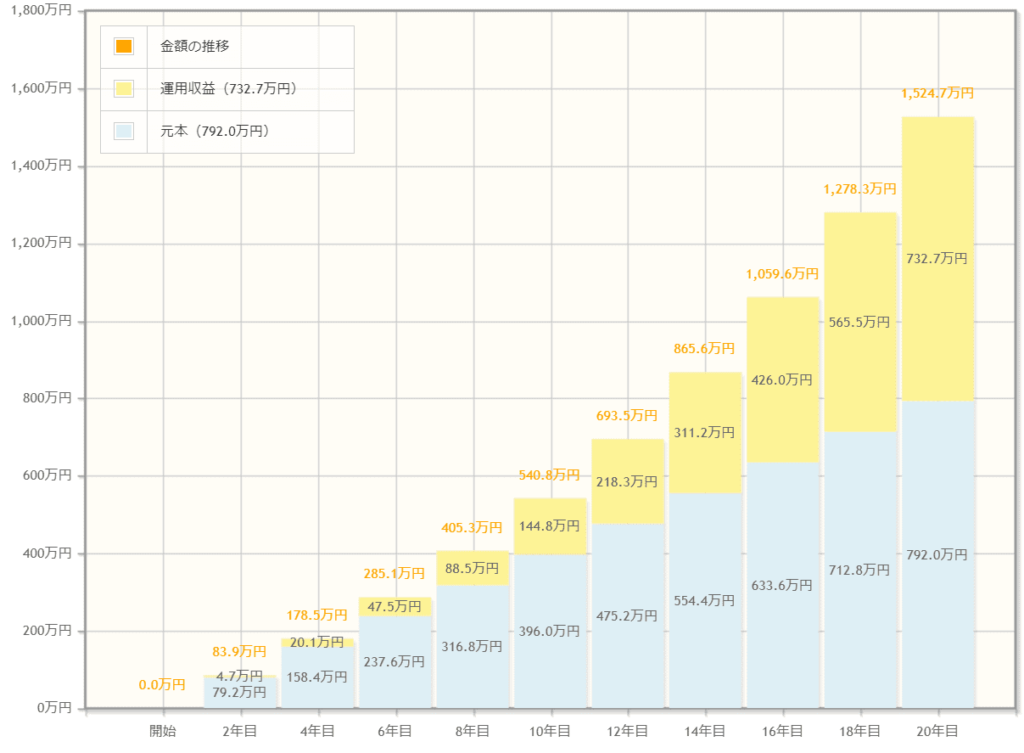

上記の条件で、実在するベース利率6%で20年間契約の商品を契約したとします。

そうすると20年後の45歳時点で、積立総額は72,000ドル(7,920,000円)となり、返戻金は『138,612ドル(約15,247,350円)』にまで増えます。

つまり、20年間で約1,500万円を作れる可能性がある投資というわけです。

その時点で45歳なのでもう一度同じ商品を契約すれば、さらに20年後の65歳時点でさらに約1,500万円が作れる可能性があるため、合計して約3,000万円の資産を築きあげれる可能性があります。

このようにオフショア投資は、年収300万円でも老後2,000万円問題に対して余裕を持って対応できる魅力的な資産運用の方法です。

オフショア投資の始め方は難しくない

オフショア投資なら将来のお金をしっかりと用意できる可能性があると分かっても、いざどうすれば始めればよいか分からない人も多いと思います。

一見、始め方は難しそうに見えますが、実際は非常に簡単です。

始める方法は『IFAを経由して契約をする』しかありません。

IFAとは「独立系ファイナンシャルアドバイザー」という海外の金融ライセンスをもった投資顧問会社(アドバイザー)で、オフショア投資を始めるには、このIFAのサポートを受けて契約をします。

オフショアの積立て商品は、海外のIFAを経由しないと契約する事ができません。

ただ、日本にはオフショアへ繋がるIFAはありません。

日本にもIFAと呼ばれる仲介業がありますが、海外のIFAとは異なります。

日本のIFAは特定の証券会社に属しているため、証券会社の営業の代わりに株や投資信託を売る仲介業をになっています。

当然、日本のIFAではオフショアの契約はできません。

もしオフショア積立てに興味があり、取り組みたい場合、海外のIFAを紹介できる人を見つけないといけません。

ただ、IFAを紹介できる人の中にも紹介をするだけで、説明をちゃんとしない方たちが多くいますので注意しなくてはいけません。

当サイトは説明をちゃんとさせていただいた上でご紹介しますので、安心して相談してください。

老後のお金はオフショア投資にお任せしよう

老後のお金の準備として、海外の金融機関の口座を作って投資する『オフショア投資』が有効であると解説しました。

オフショア投資なら、高い利回りに豊富な商品、税金の有利な条件など日本で投資していてはなかなか得られないメリットがたくさんあります。

また、年収300万円でも老後2,000万円問題に対策できるというようなシュミレーションもできました。

年収300万円付近であると、なかなか貯蓄が進まずに、将来に対して漠然と不安を持ってしまいがちです。

しかし、今回のシュミレーションを経て、次第に希望の光が見えてきた人もいるのではないでしょうか。

繰り返しますが、オフショア投資なら老後2,000万円問題もしっかりと解決できる魅力的な投資です。

あとは怖がらずに実際にオフショア投資を始めてみるだけ。多くの人が動き出しているように、この記事を読んでいるあなたも資産運用をしてみれば徐々にお金の不安を消していけます。

とはいえ、いきなりオフショア投資を今すぐ始めるのは危険だと考える人も多いと思います。

なので最初は当サイトから相談をしていただき、将来について一緒に考えることからやってみませんか?

その一歩があなたの将来に大きな変化をもたらすはずです。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング