今までの記事では「お金を増やすためにはどうするればいいのか」「資産形成をするためにどのような視点で考えていくのか」を少しずつ学べるように解説してきましたが、今回の記事では、実際に日本の金融商品と海外へ投資するオフショア商品との比較をしていきたいと思います。

お世辞にも日本は金融リテラシーが高い人が多くはありませんので、銀行の営業マンやFPに勧められるままに積立や投資信託を購入してしまいがちです。

しかし、実際にオフショア投資と呼ばれる世界基準の金融商品を選んでいくと考えた場合、日本の金融商品とオフショア投資で購入可能な金融商品との違いや結果を見ておかなくては意味がありません。

それは、あなた自身が最終的に良い金融商品を見つけ、投資していくからです。

今回の記事では世界の投資商品と日本の商品との違いを比較しながらも、読者がどのように視点で考えなければいけないのかをお伝えしていきます。

今までお伝えしてきたオフショア投資の内容から振り返り比較しつつも、金融庁から発表されている国内商品の実態からその知られざる裏側を見ていきましょう。

Contents

日本の金融業界は遅れていて閉鎖的

いかに日本の金融業界が遅れていて閉鎖的かと言う話をもう少ししてみたいと思います。皆さんは日本で暮らしているのであまり実感がないと思いますが、日本は国としても個人としても貧しくなりつつあります。

以下厚生労働省が発表した「世帯構造別 相対的貧困率」です。

ひとり親世帯の貧困率はおよそ半数が貧困状態であるとされていると報告されています。

また、こんな状態では若い人がどんなに努力しても資産形成をできません。

「オフショアの意味と活用メリットとは何か?」の記事でも述べましたが、投資信託を売るのに2時間も3時間もじっくり説明しなさいという法律が施行され、「投資は自己責任のもとで行う」と言う常識が通る国であれば考えられない法律です。

このような法律が施行されたのは、子供の頃に十分な金融教育がされず、商品を売った証券側ではほとんどの投資信託が元本割れしたからです。その時に怒った人たちが

「勧められて買ったのに約束が違う」

「損をすると言う説明をしてくれなかった」

など、金融機関に苦情を言ったようです。特にご年配の方が多かったようです。

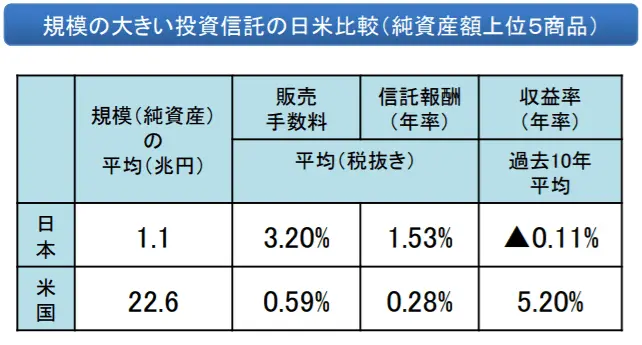

なので、政府は今後このような苦情が出ないようにこの法律を作ったのです。ですが、これでは全く問題解決になっていません。というのも、元本割れした主な原因は日本で売られている投資信託は手数料も高い上にハイリスクの商品ばかりで、海外のように安定した投資効率のものが少ないからです。

現に平成29年に金融庁が出した調査報告によると、日本の投資信託は高確率で半減していることがわかります。

したがって、もっと投資効率が良い商品を作り、付加する価値に応じて手数料を取るようにする事が、本当の解決策ではないでしょうか。

いくら時間をかけて丁寧に商品の説明をしたからといって、商品自体の効率が悪いので、ほとんどの人は損をすることになります。これでは根本的な苦情が減るわけありませんし、損をした責任を投資家(購入者)へ押し付けているだけです。

お金と言うものは、世の中を回って、投資されて、それにリターンがつき投資家(購入者)が潤う形になるのが1番良いことです。

ですが、この流れを作れない責任を投資家に押し付け、苦情が出ないように規制を作っているのがこれまでの日本です。また、海外への持ち出しに目を光らせているのもその1つです。その日本の規制について

- 保険

- 銀行

- 証券

この3つの分野ごとに説明していきたいと思います。

日本の保険は海外のものに比べ驚くほど高く、リターンが低い

日本人は本当に非常に高い保険料を払って、ほとんどリターンのない保険を買っています。日本国内で売られている生命保険商品は、海外のものに比べると驚くほど高いものばかりです。

これにも原因があります。それは保険業法第186条というものです。

この法律は「日本の居住者は日本で認可されている保険商品以外は買ってはいけない」とされているからです。認可されていない保険商品を買いたい人は、内閣総理大臣の許可を得る必要があるとされています。そして、内閣総理大臣の許可を得ずに購入して、それが見つかった場合500,000円までの罰金をかせられるとなっています。これでは、海外の保険を買う人はいないでしょう。

そのおかげで日本では、特に生命保険販売の仲買手数料も保険料もすごく高く設定できるわけです。

例えば、日本である生命保険会社に加入して、1万円の保険料がかかったとします。これと同種の保険で同じような補償内容の商品を欧米で格付けダブルエー(国内の大手と同等かそれ以上)がついている保険会社は3000円前後に相当する額で提供しています。すなわち平均して3分の1、少なくとも半額で提供しているのです。中には4分の1で提供されているものさえあります。

日本の銀行は金利が低い上に単利で利子課税まである

銀行金利ですが日本の場合は単利金利であり、そのうえ課税が一律に20% (所得税15%、住民税5%)がかかります。これは源泉徴収されるのであらかじめ金融機関によって天引きされます。

ところがオフショアの金利は複利です。それから運用中は源泉徴収税がありません。この違いはものすごく大きいのでしっかりと頭の中に入れておいてください。単利と複利の違いを簡単に説明しておくと以下になります。

単利では金利2%で100万円預けたら、1年後には2万円の利息がついて102万円です。翌年2年目の利息も2万円で初年度からの元本と利息の合計は104万円です。このように単利では毎年元本のみに対して利息がつきます。

ところが複利では毎年元本とそれ利息も含めた合計金額に利息がつきます。では両方を比較しましょう。金利2%で複利だと1年後102万円、2年後104.04万円、3年後106.12万円となります。

低金利、短期間で計算すると大して違わないように見えますがこれが金利10%で何十年もとなればものすごい違いになります。年利10%で100万円を30年間運用したとしましょう。

以下、3年目以降は10年目・20年目・30年目のみ表記します。

単利では400万円、複利では約1,745万円にとなり、その差は1,345万円です。元金は100万円と全く同じなのにもかかわらずこれだけの差が開いてしまします。

次は外貨預金です。若い方で行っている方は少ないと思いますが、これほど金利が低くなる前は日本でも本当に多くの方が外貨預金をしている方がいました。しかし外貨金利が上がろうと、日本で外貨預金をするほど馬鹿げている事はありません。何故かと言うと、通貨を交換するときの手数料が高すぎるからです。

例えばドルで預金をしたいと思えば円をドルに変えなければなりませんが、それには為替手数料がかかります。日本の銀行の場合、窓口で両替すると1ドルにつき1円です。またこの逆、ドルを円に換える場合も1円です。

そうしますと、ドルで預金するのに1円、ドルを円に戻すのに1円合計で2円もかかるわけです。これではよほど大きな為替変動がない限りほとんど増えません。金融危機以来、ドルの金利がほぼゼロなので日本国内でドル預金をする意味はないとはっきり言い切って良いでしょう。

日本の証券には優秀なファンドマネージャーいないためリターンが低い

証券の部分について言うと、日本は鎖国とも言える状態です。細かく説明すると時間がかかるので簡単にまとめると2点です。日本では一般の方はいい金融商品にアクセスできないようになっています。

1つ目は、日本では大手証券会社の投資顧問部が「商品の企画・構成・販売を組織的に展開すること」に重点を置いたビジネスモデルを起用していることです。そのためリスク調整後の優秀なリターンを安定的に出せるものをいかに企画するかと言う発想ではなく企業にとって利益を残すことに重点をおいているため、我々購入者へのリターンを思考することが欠如しています。

また、そういう発想を維持するためのインセンティブを提供するシステムもありません。日本の証券会社、銀行、あるいは金融商社は、日本の外にある金融商品を見つけてきて売っているケースがほとんどです。ファンドの世界では、これを「フィーダー・ファンド」といいます。

見つけてきた金融商品に販売手数料を上乗せして売っているのです。しかも、この手数料がすごく高いわけです。日本の金融庁が出した調査報告によると手数料はアメリカの5~6倍となっていることがわかります。

ですから、オリジナルの商品とフィーダー・ファンドを比べた場合、オリジナルの商品にアクセスする方が絶対に良いと言えます。ですが日本の金融保護政策課では、機関投資家以外の投資家に対しては、どんな良い商品であっても日本で登録しないと販売できないため、それを登録している人たちの方が実際に運用している人たちよりも高い手数料を上乗せ販売するということ起きています。

結果として、こういった金融商品に投資する日本人にはリターンがほとんどなくなるケースが多く、手数料負けが起き、上記で紹介したように元本割れする商品がたくさん出てくるわけです。

なのに商品を紹介する時には、手数料が考慮されていないオリジナルのリターンを見せ購入を薦めてきます。これでは詐欺に近いわけです。こんなことが起こるのは金融保護政策のせいでもありますが政府や金融機関の方たちが、日本人は日本の外にある金融商品に直接アクセスができないと見下しているからです。

残念ですが、日本人のほとんどの方が金融教育を受けていません。ですから、こういう構造になっていること自体知らない方が多いのです。皆さんはご存知でしたでしょうか?

2つ目の点は、やはり日本の教育に問題があるということです。残念なことに日本ではクリエイティビティーとか英才教育とかそういうものは推奨されていません。また、お金に関する教育もほとんど行われていません。私もそうでした。

ですが私は日本の教育では将来に不安を感じたため自分で金融について学んでいます。その中で、優秀なファンドマネージャーがいればどこの国でも直接会いに行き直接お話を聞きます。今までにイギリス・香港・シンガポール・マレーシアなどでお話を聞かせていただきました。その中で特に欧米では、ヘッジファンドのマネージャーの中に非常に若い方がいらっしゃいます。金融システムの中で教育を受けてきており、日々良い金融商品を開発しているわけです。

しかし、日本にはそういう人はほとんどいません。これでは日本国内で良いオリジナル商品はできないわけです。良い金融商品ができないのは開発できる人材がいないからです。ひいては幼少期からの教育の問題なわけです。また、日本の金融機関の方が多くが文系だと言うことも大きな問題です。

なので、日本の金融機関で資産運用を担当している人間のインセンティブは非常に低いのでが現状です。自らリスクを取りお客様と自分により良いリターンをもたらす努力をする方はほとんどいません。最悪の場合、営業している人間すら商品の全貌を理解していない可能性すらあります。

今後、社会人として自分で稼いだお金を管理し、運営していく中でいろいろな金融機関の方とお付き合いすることになると思います。しかし、日本では皆さんのお金を増やしてあげようと思っている人間はほぼ現れないとお考えになった方が良いかと思います。

金融鎖国で運用しても無意味。まずは金融知識を付けることから

今回の記事ではオフショア投資と国内の投資を比較しつつも、その実態をお伝えしました。知ってみると日本の金融商品は購入者向けのためではなく、ある意味利益相反のような関係が証券会社や銀行とあるような形です。

プロの相談したり、信頼のおける相手に運用を任せることは確かに大切ですし、安心感があります。

しかし、その結果どうなったのかという実態を見てみると、日本の投資商品はお世辞にも良いものとはいえるものではありませんでした。

もちろん、オフショア投資にもデメリットがありますので良い内容ばかりを目にしていては意味がありませんが、それでも世界を見渡してみると日本の商品が劣っていることは分かります。

本気で資産を形成したいと考えるなら、投資の知識だけではなく、本当に良い金融商品を見つける目も養わなくてはいけません。

あなたの資産を守るためにも、まずは資金を投資するに値する商品を見つける予備知識を蓄えることから始めてみましょう。

にほんブログ村

全般ランキング