これまでの内容で老後までのライフプランや悩み、そして不安からくる解決策としてオフショア投資が資産設計では適しているとお伝えしてきました。

しかし、大切なのはリタイア前の準備だけではなく、リタイア後の人生設計も非常に重要です。

10年や20年という長い時間を貯金や資産運用に費やしていると、お金を使うことに対して消極的になってしまうという人も少なからずいるはずです。ただ、せっかく築き上げた資産を「もったいない」という理由で、本来使う予定で考えていた旅行や趣味といった第2の人生を楽しむお金を出し渋っていては、急な病気や寿命による余命次第で大きく残り、意味のないものになる場合も考えられます。

人によっては相続すれば良いと考えるかもしれませんが、相続の仕方を知らない子供や孫世代にいきなり大金を渡しては骨肉の問題に発展しかねませんし、相続税で継がせるお金を大きく減らしてしまうことにもなりかねません。

そして、意外なことに、日本では多くの人が築き上げたお金を大きく残して去っていく人の割合は非常に少なくありません。

今回の記事では、実際に築き上げていく資産をリタイア後を想定して上手に使っていく方法について解説していきたいと思います。

資産運用を始める理由は人によって様々ですが、実際に使う時には計画的に使って人生を謳歌できるようにしていきましょう。

Contents

投資の究極の目的は「自由」を得ること

ここまで、オフショア投資の方法について述べてきましたが、最後は、そのような具体的なハウツーよりも、なぜ、オフショアで投資や資産の運用をしていくのか? その目的、その先には何があるのか? というようなことを考えてみたいと思います。

本サイトの出発点は、現在の日本の経済・金融状況の下では、お金が増えないと言うことです。

増えないばかりか、日本に全資産を置いておくリスクを回避するには、資産をオフショアに移し、オフショア投資でそれなりの資産が形成できたら、それをどのように使うかということまで考えよう、というものでした。

誰もがお金は大切と考えています。それは、このグローバル資本主義の下では、お金の多寡によって得られる選択肢が異なり、人間の生き方が大きく左右されるからです。人間が人間らしく生きるためには、ある程度のお金が必要です。

ですから、若い人がまず目指すのは、「経済的自立」です。

そのために、【資産形成をするにあたって必要な7つの基礎知識】では 20代の方々のために、オフショア投資の勧めを述べました。

そして、【投資初心者は必見。資産運用を始める前に知るべき投資の心得】では、40 代からでも間に合うという観点から、老後を見据えたオフショア投資について考えてきました。

20代から投資を始めれば、人生半ばで経済的な自立を得てセミリタイアをすることは十分可能です。また、遅れたとしても、40代から投資を始めれば、安定した老後の資金を得ることは可能となります。

では、60〜65歳で無事リタイアできた場合、あなたが得られるものはなんでしょうか?

それは、「自由」にほかなりません。

経済的自立の先にあるのは、自分の人生を自分で決められる自由です。つまり、投資や資産の運用で目指すものは、単にお金を増やすことではなく、自由を獲得することだと私は思っています。そうなって初めて、リタイア後を「第2の人生」と言うことができます。

「第2の人生」としてのリタイア後を考える

私たちは豊かな人生、ゆとりのある老後を過ごすために試行錯誤をし、お金を増やすために投資を行っているわけですが、いくら頑張って増やしたとしてもそれを持って天国に行けるわけではありません。

現在の日本人は死ぬまで貯蓄を続け、それを使わない傾向があります。

日本の個人金融資産総額約1900兆円のうち、30歳代以下の資産は1割にも達していません。

これらの金融資産のほとんどが中高年の方のもので、うち約6割を60歳以上の方が占めています。また、この方々は死ぬときに平均して約3000万円〜3500万円の資産を残して死んでいるという統計があります。

これは、ほとんどの日本人が生涯をかけて貯蓄と出費の削減に励んできたということを示しており、残念なことに死ぬときに資産がピークになっていることです。

本来であれば60〜65歳で資産のピークを迎えられるのがベストです。これにより「ゆとりのある老後」を過ごすことができるのではないでしょうか?

また、日本の最高税率は55%と世界でも稀にみる高税率です。

こんな国で「死ぬときに資産がピーク」と言うのは資産を増やしてきても徒労に終わる可能性が高いだけです。

そうならないように早いタイミングから第2の人生を考え、将来的な資産設計をするべきです。

なぜなら老後、年金だけで暮らせる時代は終わっているからです。

今までもいくつかの記事で年金や老後などに関して書かせていただきましたが、「年金で悠々自適に」なんて未来は今の現役世代にはありません。

2019年6月初めに金融庁が公表した報告書で「老後2000万円問題」が世の中へ一気に広まりました。

これをきっかけに世間では投資思考への変化が少し起きたと思います。ですが、みなさんが投資をしようと行く先には銀行や証券といったところがあるかと思います。そこでオススメされることが多いのが「投資信託」でしょう。

また、NISAやiDeCoも結局は同じです。普通に投資信託を買うのか?条件や優遇がついた条件下で投資信託を買うか?の違いです。

いずれにしろ、私たち購入者にとってのメリットはさほど無いのが現状です。

これらの詳細については「日本の投信が詐欺に近い理由」について書いた記事で書いていますので参考にしていただければと思います。

そして、現在の日本では資産のピークをリタイア時に持ってくるのはかなり難しいのが現状です。ただ、オフショアであれば日本の金融商品よりも上手な運用ができる「オフショア投資」が有効であると言うことです。

前途で60〜65歳で資産のピークを迎えられるのがベストとお伝えしましたが、次項でなぜリタイアまでに資産のピークを作ることがベストなのがその理由について解説します。

元本を減らさずにゆとりある生活を送る術

リタイア後の人生を歩んでいる日本人や、もうすぐリタイアする年齢の日本人の多くは、それまでに貯めた資産を、自分の余生を謳歌するために使おうとはしません。それよりも、子供や孫に、できるだけ税金に取られずに継承させるにはどうしたらよいかと、苦心惨憺されています。

そういう方に言いたいのは、

「貯蓄額の全額を継承させることを前提に、ご自身も資産運用の恩恵を享受し、ゆとりある生活を可能にする術があることをご存じでしょうか?」

ということです。

たとえば 40 歳から海外投資を始め、65歳でリタイアするプランを立てたとします。

初年度の元本を 100 万円、毎年の追加投資を 100 万円として、これを複利で運用していくと仮定した場合以下のようになります。

|

元金 |

5% |

10% |

15% |

20% |

|

|

5年後 |

600 |

680 |

772 |

875 |

993 |

|

10年後 |

1,100 |

1,420 |

1,853 |

2,435 |

3,215 |

|

15年後 |

1,600 |

2,366 |

3,595 |

5,572 |

8,744 |

|

20年後 |

2,100 |

3,572 |

6,400 |

11,881 |

22,503 |

|

25年後 |

2,600 |

5,111 |

10,918 |

24,571 |

56,738 |

単位:万円

年率利回りが5%なら 25 年後には 5000 万円以上、年率利回り10%なら1億円以上になります。

65歳で約5000万円あれば、毎年運用のキャピタルゲイン分未満を消費すれば、元本を減らさずに生活をすることが可能です。

- キャピタルゲイン分のリターンが年5%なら毎年250万円

- キャピタルゲイン分のリターンが年10%なら毎年500万円

通常、この取り崩し分はキャピタルゲインとして申告する義務があります。しかし、リタイア後に海外に移住して日本の非居住者となってしまえば、その必要はなくなります。

このような方法で、ご自身の「第2の人生」を考えてみるのも1つの方法です。

ちなみに、年利10%複利で 運用した場合には25年後には1億円を超えます。そうすると毎年使えるキャピタルゲイン分も2倍程度となります。

こうしたことを可能にするのが、オフショア投資です。

さらに、オフショア投資では、株式・債券・ファンドを問わず、含み益は、売却・償還するまで日本での課税を繰り越すことが可能です。

現状の税務申告のルールとしては、資産を売却・償還した時点で、キャピタルゲインとして申告するというルールになっています。

もちろん、海外の金融機関から得た銀行預金の利子や株式・債券の配当・利息は所得として総合課税で申告する義務があります。

ただし、年収 2000万円以下のサラリーマンには年間20万円以下の雑所得に申告免除の特例が認められていますので、この範囲内なら非課税です。

こうしたルールもしっかりと把握することで将来のメリットに繋がっていきます。

自分の老後資金を確保し、家族信託と言う考え方で子供の未来も守る

第2にライフプランとして考えることは、資産形成の方法や税金の話だけではありません。

多くの人が定年を迎えた後、ゆとりある生活が可能になれば子供や孫に対する思いやりも非常に大きくなります。

自分が子供の為に教育費のことを考えたことがあるように、「どうせなら孫の教育費や大きくなった子供に資産を残したい」と考えるはずです。

ただ、上記でも述べましたが、日本の相続にかかる最高税率は55%です。

その上、基礎控除は「3,000万円+600万円×法定相続人の数」となっており、相続人が1人場合は3,600万円しか控除されません。それに比べアメリカの場合は、基礎控除が約5億4500万円もあり、ほとんどの人は課税自体がない状態です。

日本の相続税は世界で1,2位を争うほど高いというのは、意外と知らない人は多くいます。

そして、日本では相続をする際に「家族信託」と言う考え方が浸透していないため、認知症などになってしまうと家族が困ってしまうと言うことです。

ですので、大切になってくるのは現役のうちから相続のことも意識して考え取り組む必要があるということです。また、相続は一人でするものでは無いので、子供も含めた家族全員で行う必要があります。

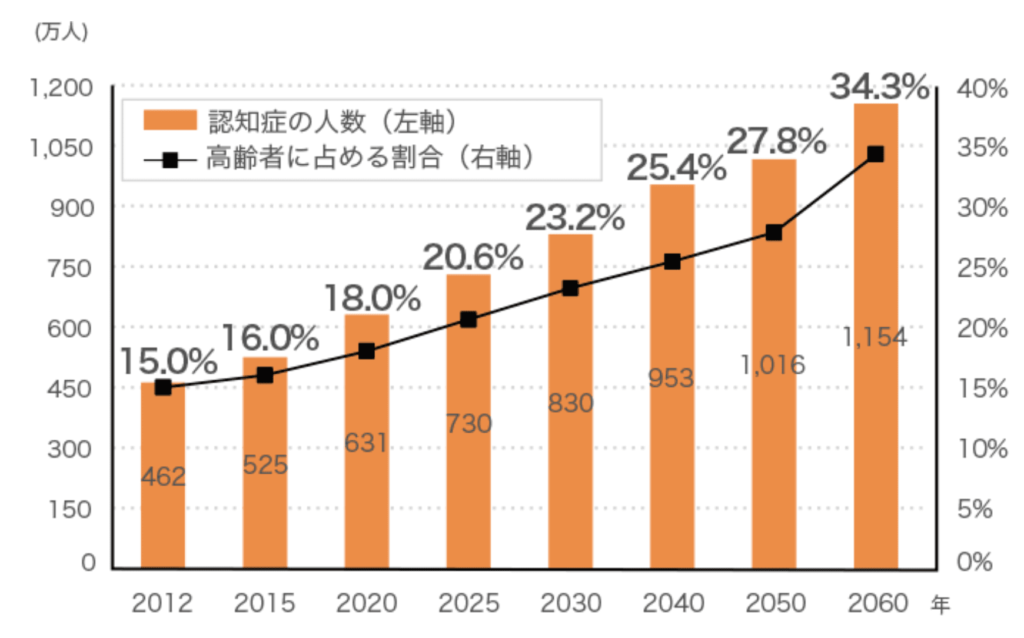

また、世界保健機関(WHO)が発表した報告書によれば、世界の認知症有病数は現在、およそ3,560万人に上ります。そして、2030年までに2倍の6,570万人、2050年までに3倍の1億1,540万に増えると予測されており、日本でも65歳以上の高齢者のうち認知症を発症している人は推計15%で、2012年時点で約462万人に上ることが厚生労働省研究班の調査で明らかになっています。

その数が2025年には730万人へ増加し、65歳以上の5人に1人が認知症を発症すると推計されています。

ご自身の年齢を重ねれば重ねるほど認知症へのリスクは上がってしまいます。

そう考えると、相続は認知症になってしまってからは遅いですし、トラブルや詐欺などにも巻き込まれやすくなってしまします。

そうなる前に家族信託と言う考えを持ち事前に対策をしなくてはなりません。

世界(オフショア)ではこう言ったことが起きないように、保険や投資信託の商品には相続などのトラブルを未然に防ぐ受託者・受益者を予め決めておく制度がついています。

これにより争いやトラブルを防ぐことが可能になりますが、相続も意識した投資制度というのは、金融先進国である日本ではまだ整っていないのが現状です。

知っているのか知らないかで第2の人生は決まる

ここまで記事では、老後に向けた資産を育む方法について説明してきました。

しかし、今回は老後のライフプランを考える内容として中には具体的なイメージが湧かないという人もいたかもしれません。

ただ、長い時間を要する資産設計だからこそ、実際に老後として第二の人生を歩むときには賢く自分の子供や孫世代へと、少しでも資産を残しながらも楽しく過ごしたいと考えるのではないでしょうか?

これから老後のための具体的な資産形成を検討しているのに、老後に必要な額が曖昧で取り敢えず運用を始めると、実際にその時がきたときに後悔することになりかねませんので、あなたの一生を考えた老後のライフプランを考えておきましょう。

これまでにお伝えした内容を「難しくて少し理解しきれなかった」「具体的にどういう資産形成へしていこうかな」と決めきれない人もいるはずです。

私自身、本当であればもっと皆さんにお伝えしたいことはまだまだあります。

ただ、文章だけでは言葉として理解できても、実感は湧きませんし本当の意味では理解できないはずです。

そして、当然ですが人によって資産状況や将来の人生設計も異なりますので、資産運用の方法は千差万別。適切な運用方法というのは自身で判断するのは難しいでしょう。

そこで、ここまで私の話を読んで頂いた人に、実際に私が紹介してきた内容を含めて将来のライフプランに関する相談を受けさせて頂きます。

もしも、ここまでの内容で将来のためのライフプランをしっかりと考えたい、老後の資産運用を目標額に合わせてできるようになりたい人は、ぜひ私にご相談ください。

その他にも、質問や相談があればいつでも受け付けているので、迷ったら気軽に聞いて頂ければと思います。

それでは、今年も1年当サイトの記事を読んで頂きありがとうございました。来年も書き続けていければと思っておりますのでぜひ読んでいただければと思います。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング