今日は、「老後2000万円」問題を取りあげます。老後は誰しもが訪れるもの。そのために年金を納めておけば大丈夫だと考えていたのに、まさか足りなくなるとは思ってもみなかった人も多いのではないでしょうか?しかし、本当に2,000万円の不足で済むのでしょうか。私はもっと増えると考えています。今回はその点を解説してきます。

Contents

きっかけは金融庁が公表した報告書

2019年6月初め、金融庁が公表した報告書によると、「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では、毎月の不足額の平均は約5万円であり、また20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる」ということが明るみになりました。この報告書によって老後に2,000万円は必要ということが騒がれるようになります。

しかし、この計算には無理があります。これは現時点での見込みの数字です。現在20代~40代の人が年金が受給する年齢になる30~50年後、このような数字で収まるとは到底思えません。

そんなことを言っているあいだに、2019年8月27日厚生労働省が公的年金制度の財政検証結果を公表しました。これによると経済成長率が最も高いシナリオでも、給付水準は現在より16%も低下。成長率が横ばいで3割弱が低下との報告がされました。

これから日本が成長率が高くなるとはとても思えませんし、横ばいでも怪しいところです。そしてこの試算は現在からの予測であり、その時になったら本当にこの金額ですらもらえるかも誰もわかりません。

今回のニュースは、6月の報告にくらべ話題にならなくなっています。国側からすれば、してやったりなはずです。すこしずつ小出しに悪い情報を流していけば、国民はなんとなく「しょうがない」といった感情をもちますからね。

高齢者との断絶

現在の日本は高齢者が比率がどんどん高くなっています。現在の高齢者が主な有権者になっていますので、政治の世界でも高齢者をないがしろにすることはできません。その結果、高齢者を尊重するような流れになっています。現在の20代~40代にとっては公平性という観点から許しがたいことです。

そもそも、今のままで年金制度は維持できるのでしょうか。年金受給年齢も引き上げられましたし、今後ももっと引き上げられる可能性があります。受給年齢を1歳引き上げられるだけで、相当の金額を確保できるので、国としては引き上げを望むでしょう。それもいずれ限界がきます。最後は「やっぱりできません」と言ってきてもおかしくないでしょう。

記憶に新しいところで言えば、2004年に小泉純一郎政権が「年金100年安心プラン」と謡って年金制度改革を行ってきた経緯があります。阿倍政権でもそれにしたがい、厚生労働省が「公的年金は大丈夫」とPRしてきたのです。現役世代の手取り収入に対する年金給付水準は50%を100年間維持といってきました。

しかし、もうその話は反故されてしまっています。現状ですらこうなのですから、20代~40代の人が年金が貰えないのではないかとおもうのが当然ともいえます。

メディアやニュースは、年金は破綻しないと言っていますが、誰もその言葉に責任はとれません。「自分の身は自分で守る」ぐらいでないと、老後に大変なことが起きても誰も助けてくれないという事態になってしまうかもしれません。

実際いくら貯めればよいのか

国は老後までに2,000万円貯めろといっていますが、実際はその金額では足りないでしょう。現在の警告レベルで2,000万円なのですから。では実際いくら貯めればよいのかということになりますが、そもそも年金をあてにしないで計算をしてみましょう。

なぜなら年金支給額は、もともと個々人によってバラバラであり、一律いくら支払うという具合ではないからです。国が公表している数字を鵜呑みにしている時点で、あとですれ違いが起こります。

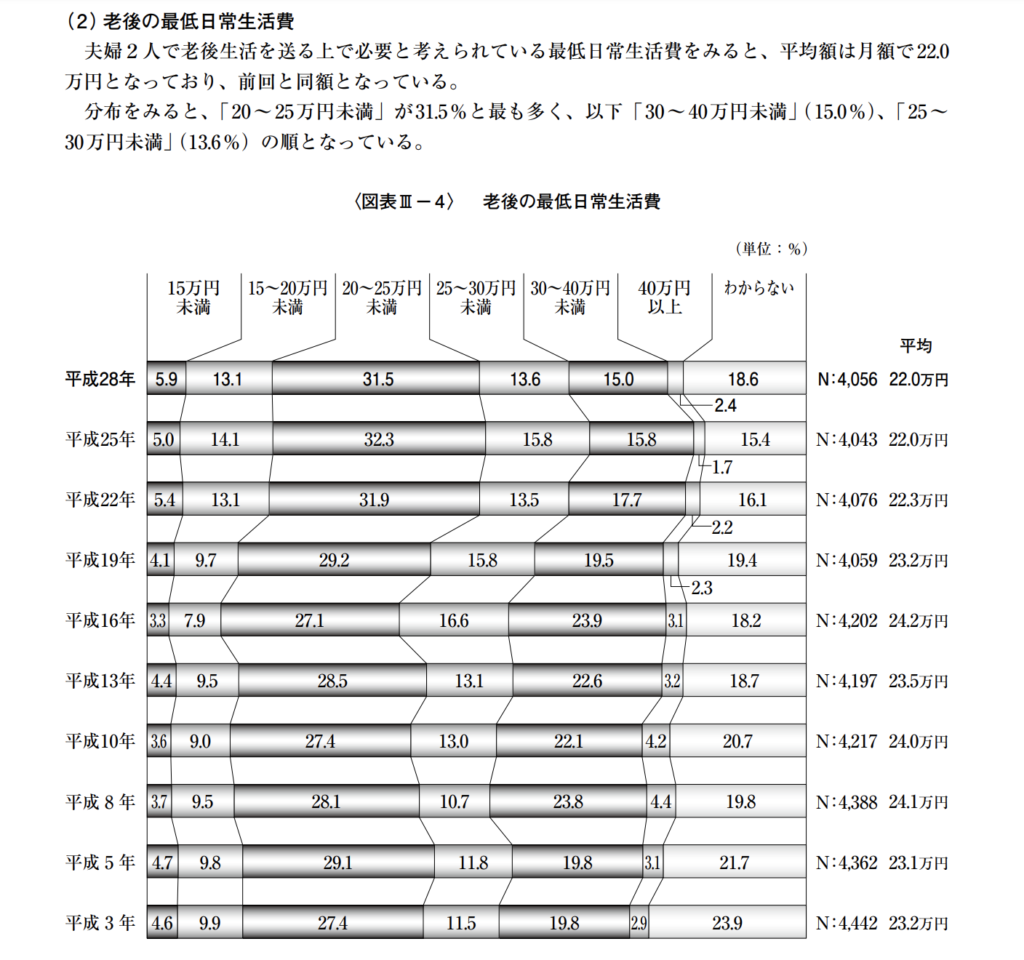

平成28年度生活保障に関する調査によると、

「夫婦2人で老後生活を送るうえで必要と考えられる最低日常生活費をみると、平均額は月額22.0万円となっており」

との記述があります。

つまり老後の最低日常生活費は月22万円。

1年間の生活費は

22×12か月=264万円

年間生活費は264万円です。

現在の平均寿命は84歳(2016年)ですので、

65歳から約20年間必要だとすると、

264万×20年=5280万円

が必要な金額です。

5280万円でも多いのですが、実は平均寿命は伸びています。2045年には平均寿命が100歳に到達するとも言われていますので、実際は

264万円×35年=9240万円

もかかる計算になります。

年金を考慮したとしても相当な金額を貯めておかないととても賄えない金額です。

ましてや、年金が無くなったとしたどのようにしていけばいいのでしょうか。

働くといっても限界がある

会社を65歳で定年し、それから10年間給与が低いところで頑張って働くとします。それで10年分頑張ったとしても、あと25年分を貯金しておく必要があります。

先ほどの計算式で計算すると

264万×25年=6600万円

頑張って節約したとしても4,000万円は必要になるでしょう。

夫婦2人で4,000万円ですので、1人当たり2,000万円が必要だということになります。

これが現実的な数字でしょう。ではあなたが65歳までに4,000万円を貯めておくことはできるでしょうか。

2017年の「家計の金融行動に関する世論調査」では、2人以上世帯で運用や将来の備えを目的とした金融資産が「ない」と答えた世帯の割合は31.2%にものぼり、過去最高を記録しました。

仮に現在備えが0だった場合、

・45歳の人が65歳までに4,000万円貯めるには、年間で200万円、月17万円

・35歳の人が65歳までに4,000万円貯めるには、年間で133万円、月11万円

貯める必要があります。

この金額を数十年以上も貯金し続けるというのは、現実的に考えて難しいでしょう。

つまり、働いたお金で老後の貯金をするという方法は、ほとんど不可能に近いのです。

では、投資に回してお金を増やしていこうという考えをもったとします。しかし、調べると分かりますが、現在の日本で投資の利回りを考えると目的の金額を貯めるのは難しいでしょう。異常に利回りが良い商品に飛びついても詐欺である可能性もあります。

日本国内で考えると答えが出てこないのが現状なのです。

にほんブログ村

全般ランキング