2019年10月に消費税が8%から10%に上がりました。歴史から見るに、今後も消費税は上がり続けると予想されます。

このニュースを受けて、税金の負担が家計にのしかかってくるのを実感して人も多いと思います。

と同時に、節税対策に興味を持ち始めた人も大勢います。

節税対策にはあらゆる方法がありますが、有名なものの一つが『生命保険料控除』です。

生命保険文化センターの「生活保障に関する調査」によると、約8割の人が生命保険に加入しています。

実はその生命保険に払う保険料は税制優遇の対象であることを知っていましたか?

対象であることを知っていたとしても、具体的にどのくらいの優遇が得られるのか詳しく理解している人は少ないです。

そこで今回は生命保険料控除とはどのようなものか確認しつつ、年収別で生命保険料控除の節税効果を解説していきます。

Contents

生命保険料控除の仕組み

生命保険料控除とは、その名の通り生命保険に対する保険料に応じて受けられる控除です。

そもそも控除とは、税金を計算するために収入から差し引く金額のことで、控除が大きければそれだけ節税になります。つまり、一定の限度はあるものの、生命保険料が多ければそれだけ節税ができます。

具体的に生命保険料控除の対象になる保険は次の3つです。

- 一般生命保険

- 介護医療保険

- 個人年金保険

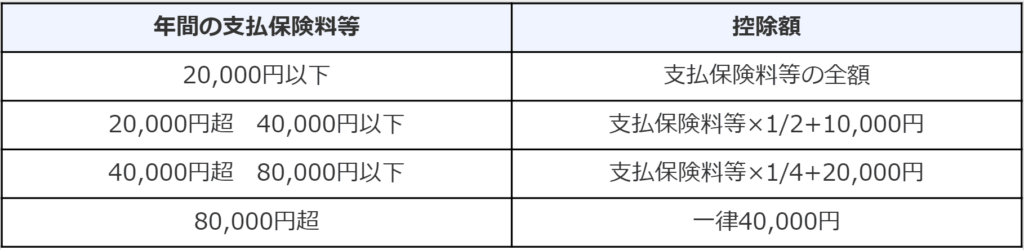

ただし、それぞれの保険に保険料を払えば払うだけ控除対象になるわけではなく、それぞれ支払う保険料によって段階的に控除額が増えていき、最終的には年間8万円超えの保険料を払って4万円の控除が受けられます。

保険料と控除額の計算は次の表を使って行われます。

つまり、生命保険料控除を最も効率よくフル活用する場合、保険料は年間8万1円×3で計24万3円支払い、控除額は4万円×3で12万円です。

ここからは生命保険料控除の対象である3つの保険に関して、もう少し深掘りしていきます。

一般生命保険

一般生命保険は、みなさんが思いつくような普通の生命保険を差します。

具体的には、死亡や重度の障害を患った場合に保険金が支払われるような保険です。

月額保険料が安い掛け捨て型や将来的に元本以上のお金が返ってくる積立型のタイプが存在します。

例えば、明治安田生命や住友生命などが生命保険において有名です。

そんな一般生命保険に対する生命保険料控除の枠は、最大で年80,000円越えの保険料支払いで40,000円の控除になります。

生命保険文化センターの『平成30年度「生命保険に関する全国実態調査」』では世帯年間払込保険料の平均は38.2万円だったので、最大の控除額になるまで保険料を支払ってる人も多いはずです。

介護医療保険

介護医療保険とは、主に介護に備えることに特化した保険です。

公的な介護医療保険とは違い、要介護状態になったら一時金や年金という形で現金給付されるのが特徴になります。

また、基本的に掛け捨ての保険です。

給付金が支払われる条件は、介護保険法で定められている区分を用いて決められていたり、保険会社独自の基準を用いていたりと様々な会社もあります。

そんな介護医療保険も同様に、最大で年80,000円越えの保険料支払いで40,000円の生命保険料控除が受けられます。

ただし、現実的に掛け捨ての介護医療保険に年間8万円を超える保険料を支払うケースはあまりありません。

年齢ごとに保険料は変動するのですが、ネットから申し込めるものであればおおよそ月500~3,000円程度のものが多いです。

例えば、アフラックの『ちゃんと応える医療保険EVER』のサイトで、保険料シミュレーションを各年齢で行ってみると以下のような結果でした。

| 年齢 | 保険料 |

| 20歳 | 1,732円 |

| 30歳 | 2,193円 |

| 40歳 | 2,971円 |

| 50歳 | 4,723円 |

| 60歳 | 7,693円 |

介護医療保険の控除枠を最大限使うためには、年間8万円の保険料を支払う必要があり、月換算で6,666円となります。

一般的な介護医療保険で6,666円も毎月保険料を支払うことは可能性が低いので、多くの人は控除枠いっぱいまで使うわけではないと考えられます。

60歳になれば最大限の控除枠を使えるくらいの保険料になりますが、逆にいえば60歳になるまで介護医療保険の生命保険料控除は最大使うことは難しいです。

個人年金保険

個人年金保険は、公的年金や企業年金などでは足りない老後資金を自分で用意できる保険です。

契約した時からコツコツと保険料を支払って積み立て、満期がきたら積み立てたお金を年金形式もしくは一時金形式で受け取れます。

かつては利回りが高く、年金確保のために使える保険だったのですが、昨今の低金利によってその魅力は大幅になくなってきているのが現状です。

例えば、明治安田生命の『年金かけはし』で30歳男性が月20,000円を65歳年金開始として積み立てた場合、720万円の積み立て金額に対し、年金受取累計額は約762万円という試算になりました。

年金受取率は105.9%です。つまり、35年間で5.9%の利息がつくため、年率にすると約0.16%になります。

0.16%の利息は今ではほとんど定期預金と変わりありません。

個人年金保険と銘打ってるものの、多くの資産を老後に残すのにはあまり向いていなくなっている状態です。

そんな個人年金保険も他の保険と同様に、最大で年80,000円越えの保険料支払いで40,000円の生命保険料控除が受けられます。

生命保険料控除の年収別の節税効果

それでは一体、生命保険料控除にはどの程度の節税効果が見込めるのかシミュレーションしてみます。

今回は3つのケースで計算します。

- 生命保険料控除を全く使わない場合

- 生命保険料控除を一般的に使う場合

- 生命保険料控除をフル活用した場合

今回のモデルとなる人物の設定は次の通りです。

年収103万円の妻と20歳の子供と生活している現役サラリーマン男性

ちなみに、生命保険料控除を一般的に使った場合の年間払込保険料は、以下のデータを参考にしております。

- 一般生命保険:生命保険文化センターの『令和元年度 生活保障に関する調査』にある30歳代男性の保険料

- 介護医療保険:アフラックの『健康応援保険』のパンフレットにある30歳男性の保険料

- 個人年金保険:生命保険文化センターの『平成30年度「生命保険に関する全国実態調査』にある保険料の平均

この前提のうえで計算すると、シミュレーション結果は次のようになります。

(1.生命保険料控除を全く使わない場合)

|

年収300万円 |

年収500万 |

年収1000万 |

|

|

一般生命保険 |

0円 |

0円 |

0円 |

|

介護医療保険 |

0円 |

0円 |

0円 |

|

個人年金保険 |

0円 |

0円 |

0円 |

|

合計:捻出額(控除額) |

0円 |

0円 |

0円 |

|

節税額 (所得税+住民税) |

0円 (税率15%) |

0円 (税率20%) |

0円 (税率30%) |

(2.生命保険料控除を一般的に使う場合)

|

年収300万円 |

年収500万 |

年収1000万 |

|

|

一般生命保険 (控除額) |

235,000円 (40,000円) |

235,000円 (40,000円) |

235,000円 (40,000円) |

|

介護医療保険 (控除額) |

28,548円 (24,274円) |

28,548円 (24,274円) |

28,548円 (24,274円) |

|

個人年金保険 (控除額) |

201,000円 (40,000円) |

201,000円 (40,000円) |

201,000円 (40,000円) |

|

合計:捻出額 (控除額) |

464,548円 (104,274円) |

464,548円 (104,274円) |

464,548円 (104,274円) |

|

節税額 (所得税+住民税) |

15,639円 (税率15%) |

20,854円 (税率20%) |

31,282円 (税率30%) |

(3.生命保険料控除をフル活用した場合)

|

年収300万円 |

年収500万 |

年収1000万 |

|

|

一般生命保険 (控除額) |

80,000円 (40,000円) |

80,000円 (40,000円) |

80,000円 (40,000円) |

|

介護医療保険 (控除額) |

80,000円 (40,000円) |

80,000円 (40,000円) |

80,000円 (40,000円) |

|

個人年金保険 (控除額) |

80,000円 (40,000円) |

80,000円 (40,000円) |

80,000円 (40,000円) |

|

合計:捻出額 (控除額) |

240,000円 (120,000円) |

240,000円 (120,000円) |

240,000円 (120,000円) |

|

節税額 (所得税+住民税) |

18,000円 (税率15%) |

24,000円 (税率20%) |

36,000円 (税率30%) |

結果から分かる通り、実は生命保険料控除をフル活用したとすると、年間24万円を手取りから払っても節税できるのは18,000円です。

また、一般的に使った場合だと464,548円も保険料に支払っているにもかかわらず、24万円より多い部分は控除対象ではないため、フル活用している場合よりも捻出額は多いのに節税額は少なくなってしまっています。

つまり、生命保険料控除をうまく活用できている人は少ないということです。

生命保険料控除は確かに節税効果はありますが、その効果は実に薄いものです。

保険で貯蓄はセンスなし!

ただ、節税効果が薄いからといって、一概に生命保険料控除の対象の保険は要らないわけではありません。

例えば、医療保険は万が一の時の高額な医療費に対してのリスクヘッジになるので、人によっては入っておくべきです。

本記事でお伝えしたいのは、節税を狙った貯蓄目的だけで生命保険に入る意味はないという点になります。

理由は次の通りです。

- 節税効果が薄い

- 今は利回りが良くない

積立型保険なら控除が受けられる上に、貯金に近い形を維持しつつお金が増えることを期待できるから良いという人もいますが、今は低金利時代で利回りが低いため、そうとも言い切れません。

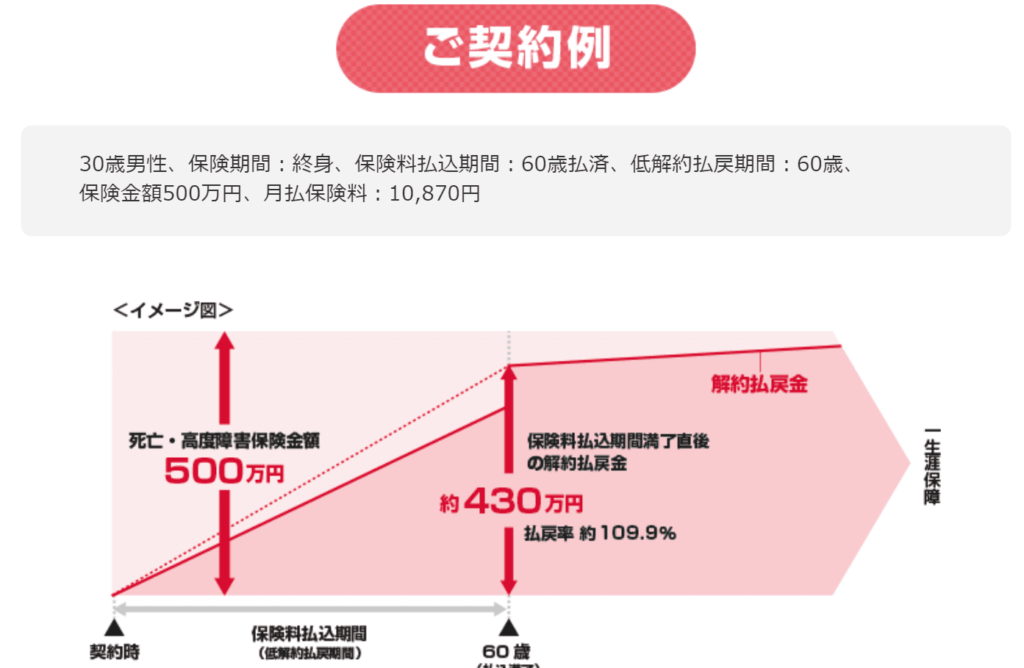

例えば、価格ドットコムの終身保険人気ランキング1位となっているオリックス生命の「終身保険ライズ」のシミュレーションを見てみます。

ここにある通り、30歳から加入して30年間保険料を支払い続けて、払戻率は109.9%です。

年間の利率にすると、利益は年0.33%しかありません。

これではインフレリスクを将来的にカバーしきれるのか怪しいですし、ほとんど定期預金と変わらないです。

若いうちに高い保険料を払っているにもかかわらず、ほんのわずかな節税と利益しか得られないのが、現在の日本の生命保険です。

そうであるなら、むしろ別の使い方をした方が随分マシだと思いませんか?

わずかな控除と期待できる資産運用、あなたはどちらを選ぶ?

貯蓄として生命保険を活用する意味はないと分かったら、次にどうすればよいのか迷ってしまうと思います。

ここでコツコツと貯金をするのも、おすすめしません。超低金利時代の中で将来的なお金を預金で賄うのは非常に難しいです。

なので長期的な貯蓄をするなら、『資産運用』をするべきです。

資産運用なら、積立型保険の利益と生命保険料控除による節税額の合計よりも、増えるお金の方が大きいことが期待できます。

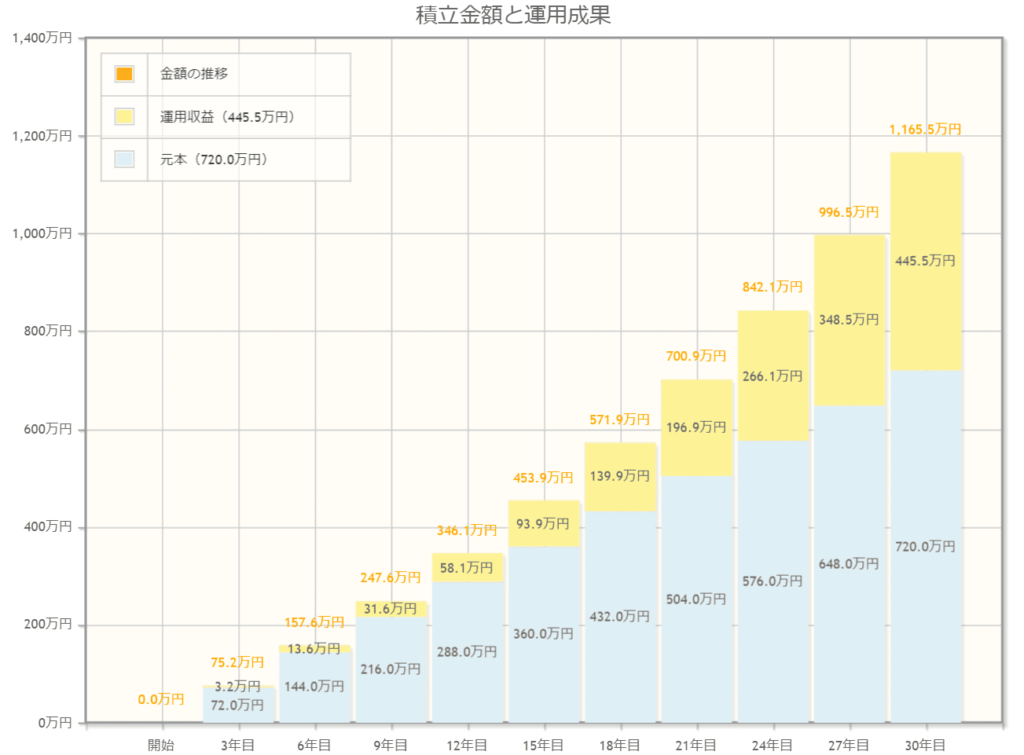

例えば、堅実に年3%の利益を見込んで30年間資産運用をしたとします。投資額は生命保険料控除をフルでもらうために必要な捻出額である年240,000円です。

この場合、30年後には投資額の合計は7,200,000円となり、運用益はなんと『4,454,738円』です。資産額は11,654,738円にまでのぼります。

つまり、最終的には年間148,491円ずつお金が増える計算です。

同じ240,000円を年間で支払って、低い利益と6,000円の節税ができる生命保険と年148,491円の利益が期待できる資産運用ではどちらが良いでしょうか?

やはり資産運用だと思います。

生命保険は健康リスクを抑えるためのものとして最低限加入し、貯蓄に関しては資産運用に任せるのが正解です。

生命保険料控除は節税効果に疑問!投資で未来を切り開こう

生命保険料控除は有名な控除ではありますが、シミュレーションしてみるとあまり効果はありません。

この控除に躍起になって、節税ばかりしていると若いうちに使えるお金が減って、将来に後悔が残る可能性があります。

健康リスクは生命保険、貯蓄は資産運用にするというような明確な役割分担が、お金に困らない生活を送るために大切です。

これからは資産運用に関しても少しずつ勉強しつつ、実践してみてください。

にほんブログ村

全般ランキング