現在は金利が低く、預金だけでは中々資産を増やすことはできません。年代を問わず自分の資産を効率的に運用したいと考えても、大事な資産ですから「あまり冒険したくはない…」そう思う人も多いと思います。

ただ、実際は過去の記事を読んで分かるように、泥舟と知らずに乗り込んで一緒に沈んでしまう、資産が逆に目減りしてしまうことのほうが国内の商品では多くなっています。

このことを認識せずに「投資を始めよう」となって意気込んでも、空回りして資産を危険にさらすリスクのほうが高くなるのですから、日本中に広まっている情報だけで投資経験のない人が資産を築いていくことは一筋縄ではいかないことが分かります。

そこで今回の記事では、これまでの内容を振り返りながら資産運用を検討した動機、老後への対策や実際に行う運用方法など、改めて資産運用を目的を明確にしていきましょう。

Contents

年代による資産運用への関心の違い

資産運用と聞くと、若い人は「将来的には必要かもしれないけどまだ早いかな」という認識を持っている人も多くいますし、逆に40代以降は収入や貯蓄状況から老後の事を考えると、資産運用が必要だと感じて始める人が増える傾向があります。

少し前なら、資産運用は老後を意識し始めた40代以降が始めるという認識が広まっていましたが、昨今の日本の不況や新型コロナウイルスで資産運用への興味が年代関係なく広がっています。

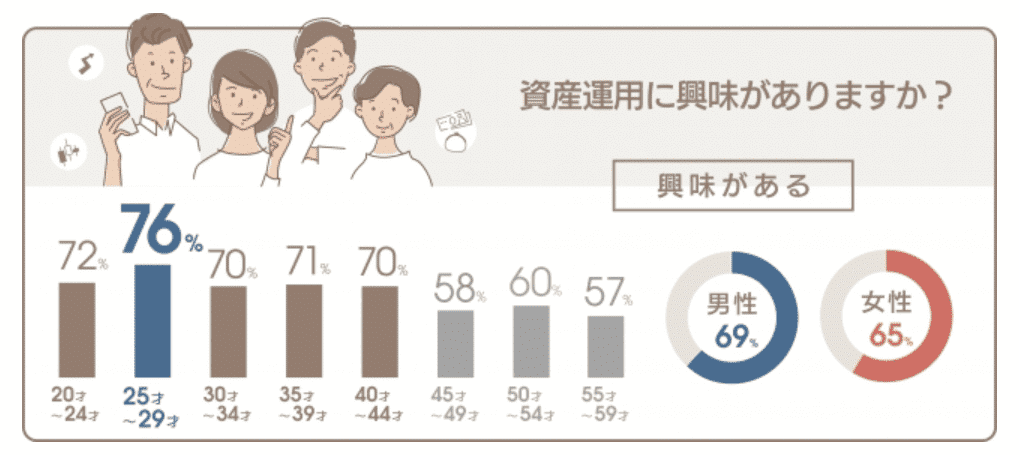

上記はアネックス・アセットマネジメント株式会社が調査した資産運用への興味になっていますが、現在は20代から資産運用へ興味を持つ人も多く、最も多い25歳~29歳が75%とかなり大きい数字になっています。

なぜ資産運用への関心が若い人にも広がったのか?

40代や50代といった老後を意識し始めた人が、第二のライフステージのために行うイメージが昔はあった資産運用ですが、先程の調査結果を見ていくと逆に若い人達のほうが資産運用への興味が広がっています。

この理由には日本全体の景気の悪さが影響しています。

日本は「アメリカに次ぐ世界大2の経済大国」「国民所得は欧米先進国に並んで世界でトップクラス」と言われていた時期があります。しかし、現在はどうでしょう?

一人あたりの名目GDPも1996年時点では世界3位でしたが、2018年には26位。

また、GIN(国民総所得)と呼ばれる国の豊かさを測る指標でも2008年は16位でしたが、2017年には22位と約10年でランキング落ちている結果になっています。

もちろん、他の国が経済的に豊かになったというのもあるでしょう。

ただ、サラリーマンとして働く多くの人、特に20代などの若い人は給料が低いと不満を感じる人も多いはずです。

日本人の多くは国や自分達自身がそこまで貧しいという実感はありませんが、これは可処分所得が122万円未満の世帯が貧困層とされているためです。そのため、国全体が貧しくなったと実感することはなかなか難しいかもしれません。

日本の現状の理解をこういったGDPやGINで確認するまでもなく、労働だけでは給料の低さから老後への備えが難しいこと、結婚資金や教育費といった大きな出費を支払うのが若い年代でも難しいと感じる機会が多くなったため、老後を意識し始めた40代や50代だけではなく20代といった若い年齢層にも「なんとか資産を増やさなければ」と資産運用への興味が広がっている理由の1つです。

詳しい内容は「貧しくなり続けた日本人が抱える老後の不安」を御覧ください。

老後を本格的に考えて思う不安

老後を多少なりと意識することは、メディアでも大きく取り上げられることが多いので若い人にも広がっていますが、本格的に老後を意識しはじめる40代以降の人達は実際にどのようなことに不安に感じているのでしょうか。

若い人なら実際にまだ老後まで時間があるので思い浮かばないと言う人もいるでしょうし、実際に40代を迎えている人は自分だけではなく、他のひとがどのような老後不安を抱えているのかを気になるところです。

下記は実際に年代ごとにアンケートした老後に不安に感じることになりますが、住まいや介護といった順に不安に感じ、最終的にはお金への不安が大きいことが分かっています。

漠然と「お金」への不安があるという人は多いと思いますが、介護や住まい、健康に対してかかる費用など、何かと若い頃に比べるとお金が必要になる傾向があります。

この具体的に必要な額は人によって様々ですが、40代以降の本格的に老後を意識した場合には、人生の三大資金「住宅賃金」「教育資金」「老後資金」のうちの「住宅資金」と「教育資金」の影響を最も受ける世代なため、老後を意識した時にお金への不安が高まる原因と考えられます。

実際に「住宅資金」と「教育資金」のことを考えながら、「老後資金」への資産も構築できるのか?という疑問や方法については、詳しく「40代からでも間に合う老後2000蔓延への資産形成の方法」で説明しているので、確認してみましょう。

いざ資産運用を始めて見ると多くの人が失敗する理由

銀行に預けていても0.001%の年利では資金を増やすことは夢のまた夢です。

だからこそ、「貯蓄から投資へ」と2000年代からいわれるようになり、資産運用を始める人が増えましたが、実は多くの人が資産運用を始めても上手く資産を増やすことができていません。

もちろん、商品ごとに特徴が違うため問題点も異なりますが、主な理由は国内を中心とした商品に投資していることが挙げられます。

これは実際に金融庁から報告されている投資信託の運用結果になりますが、7割の投資信託が3年以内に半滅しています。

これは日本の景気自体が右肩下がりなので、投資先が日本だとどうしても景気に引きずられて国内へ投資している金融商品で利益が発生しずらいことも考えられますし、運用しているファンドマネージャーが優秀ではないと考える人もいるかもしれません。

ただ、これはあなた個人がどうにか出来る問題ではありませんし、出来る限り資産は減らさずに増やせるようになりたいはずです。そして、事前に損をすると分かっていればリスクも大きく減らすこと可能なので、投資先として最適な商品を見極める基本的な知識を持っておくことは重要になります。

この最適な金融商品を見極める詳細については「投資先が日本なのは資産運用では不適切な理由」で解説しているので、一度日本を投資対象した商品の運用状態を確認してみてください。

多くの初心者が購入することの多い投資信託などの実態を見ることで、あなたの資産を運用するにあたって見極めておくポイントを知ることができるはずです。

目標利益を実現向けた適切な運用とは?

実際に国内へ投資した場合には、その多くが失敗ともいえる結果になっていますが、それでは海外を投資先として考えた場合はどうでしょうか?

資産運用と考えると、投資信託や株、国債や不動産など思い浮かぶ投資対象は多くありますが、資産を増やすという目的を考えれば、何も日本国内に拘る必要はありません。

例えば、海外で口座を開設して運用するオフショア投資に場合には、減税や節税の繰越があったり、世界中の金融商品へアクセスができるので景気の良い国に絞って投資したりと応用が効きやすい傾向があります。

日本の場合にはどうしても対象商品が国内なため、日本の景気に引きずられて利益が発生しずらい相関関係になります。しかし、逆に景気が良い国であれば、その国の商品に投資することで日本の構図とは逆に恩恵を得ることができます。

このように、国内だけではなく海外の金融商品も考慮すると、日本とは違った魅力で資産を増やすことが可能になります。

もちろん、日本に比べて手数料や信託報酬が安かったり、相続税がなかったりとここで紹介した以外のメリットもあります。オフショアについてのメリットや基本については「オフショアの実態を知り世界レベルの運用を行う」で解説しているので、オフショア投資についてもしっかり抑えて資産運用する最適な運用先の候補を知っておきましょう。

投資初心者が運用する前に知っておくべき基礎

今回の記事では、現在の年代ごとに関心が高まる資産運用の必要性や老後の不安を解決するために、投資初心者が運用する前に知っておくべき基礎を説明しました。

中にはいきなりお金を投資してしまい、損をしてからこの記事を見ている人もいるかもしれません。しかし、実際に運用で資産を増やしていくためには、そもそも知っている知識や情報自体が真実ではない可能性もあります。

そのため、資産運用に対しての見解や視野を日本以外へと広げることも大切です。ただ、本記事でも触れたオフショアに対しては聞き慣れない人も多く、始めて聞いた人もいるはずです。

ただ、実際に将来のためを考えて契約していた商品に無駄が多い事例も少なくありません。次の記事ではそういった契約している保険や運用方法では意味がないと感じ、寄せられた相談の事例を紹介したいと思います。

人によって将来のための備えは変わりますが、せっかくあなたの資産を活用しているのですから、無駄にならないようにしましょう。寄せられた相談の中にはあなたと似た状況の人もいるかもしれません。

なので、「私も同じかも」と感じたらぜひあなたも相談してみてください。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング