2019年6月初めに金融庁の報告書によって、『老後2,000万円問題』が話題となりました。

この老後2000万円問題が話題になった理由は、言葉の通り老後の資金が2000万円足りなくなる可能性を指摘されたことですが、そんな老後への備えとして世間で注目を集めているのが投資信託です。

そんな投資信託の中でも特に人気が高いのは、海外を対象とした投資であり、日本国内への投資と比べて、比較的高い利回りと選択できる銘柄の豊富さなどのメリットがあります。

ただ、一言に海外投資と言っても、実は大きく2種類があることをあなたはご存知でしょうか。

投資信託といえば、専門家に運用を全て丸投げできるため、初心者から投資に慣れた上級者まで幅広く行っている人もいますが、今回は、そんな2種類の海外投資のそれぞれのメリット・デメリットや購入時の注意点などを解説していきます。

自分自身にはどのような投資方法が合っているか、ご参考にして頂ければと思います。

Contents

海外へ投資する時の注意点とは?

投資信託は冒頭でお伝えしたように、基本的に自身で株式の分析や選定、売買を行うのではなく、専門家に資金を渡して運用してもらう投資商品です。

そして、海外投資は、投資信託の対象が海外企業のものであり、日本以外の企業の株式や債券に投資をする金融商品です。基本的な構造は、国内の企業の株式に投資する投資信託と変わりません。

海外の株式や債券は、投資信託ではなく個人で日本にいながら証券会社などを通じて直接購入することも出来ます。また、直接海外へ渡航し契約することも可能です。

しかし、現在はコロナウィルスの影響で海外へ渡航し契約することは難しい状況といえます。

まずは、「2種類の海外投資」を説明する前に、海外投資自体に共通するメリットやリスクについて説明をします。

この「2種類の海外投資」には、日本の投資商品にはない魅力的なメリットがある反面、リスクに十分注意して投資を行う必要があります。

海外投資は大きく2種類

ここからは海外投資の中でも、どのような選択肢があるのかをご説明していきたいと思います。

海外投資といっても基本は大きく下記の2種類に分類されます。

- 海外投資信託

- 海外オフショア投資

投資経験者の中には想像できる人もいるかもしれませんが、それぞれの特徴を順を追って見ていきたいと思います。

海外投資信託

こちらは、いわゆる日本の証券会社などから、海外の投資信託を購入する方法です。

購入できる商品は、口座開設をした証券会社に登録されている、海外の株式や投資信託が対象になります。

同じ銘柄を違う証券会社から購入する場合、手数料は証券会社により決められますので各社異なります。運用通貨は円になります。

海外オフショア投資

一方、あまり聞きなれない「海外オフショア投資」。

これは、国内の金融機関から投資するのではなく、外国の金融機関を経由して海外で販売されている金融商品などを直接購入する方法になります。

また、税制優遇がされているタックスヘイブンという地域は、法人税の税率が0%のエリアもあるため、企業が余計な税金を払わなくて済むことが魅力的です。

タックスヘイブンという言葉はあまり聞き慣れない人も多いかもしれませんが、金融でよく用いられます。今後海外で資産を運用するのであれば、よく耳にする言葉です。活用すれば、国内投資にはないメリットがあります。

過去にオフショアの活用へのメリットや内容を説明した記事があるので、もう少しオフショアについて理解を深めたい人は併せて確認してみましょう。

海外へ投資するメリット

海外へ投資するメリットは多岐に渡りますが、なんといっても日本よりも多くの利益が期待できることでしょう。

その理由は単純に日本よりも経済的に上昇傾向ということも挙げられますが、投資商品にも多くの魅力が隠れています。

まずはそんな海外商品におけるメリットについて解説していきたいと思います。

メリット1:利回りの高さ

利回りは、一般的に国内企業に投資するよりも、高い利回りが期待できます。

詳細は後述しますが、日本と海外では、経済成長率などで大きな差があり、当然ですが経済全体が上向いている方が株価などの投資対象は上がりやすいということです。

これは、株式や国債の価値にも比例するため、結果的に経済成長率の高いエリアに長期で投資すると高い利回りが期待できるのです。

日本人口の減少に対して、アメリカや新興国では人口が増加している点からも、経済的に大きく発展するのは日本より海外ということは分かりやすいでしょう。

メリット2:投資商品の多さ

日本と比較すると海外は金融商品の数も多く、金融インフラも非常に高いレベルを誇ります。

金融商品が多いことは、競争の原理が働きより良い商品が生まれ易くなる為、日本国内では見たこともないような魅力的な商品が多く存在します。

日本国内よりも利回りが高く、投資商品も多く優れているなど、金融商品としては非常に魅力的なものが多い海外投資ですが、一方で日本から投資を行うからこそ、考えるべきリスクも存在します。

海外投資だからこそ発生するメリットだけではなく、為替変動のリスクなどのデメリットも見落としていると損をする可能性もあるので、まずは海外投資できる商品の事をしっかりと把握しておきましょう。

海外への投資のリスク

先程も少し触れましたが、海外へ投資するメリットは多くありますが、日本国内ではなく海外へ投資するからこそ発生するリスクもあります。

多くの利益を期待できる反面、日本にはない運用体系や通貨の違いによって発生するリスクに関しても把握して、対策や利益を減らさないように考えておきましょう。

リスク1:為替変動リスク

国内の金融機関で投資をするのに比べ、海外で投資を行う場合には為替の変動も気にしなくてはなりません。

海外投資は基本的に米ドルやユーロなどの外貨建てで取引されます。その際、為替レートが変動してしまうことにより資産価値が変動してしまうことになります。

そのため、投資していた商品で利益が出ていたとしても、売却時に購入当初よりも円安に動けばプラスの影響があり、円高に動けばマイナスの影響が出ます。(購入時は逆の動きになります)

ただ、この為替変動のリスクに関しては、ドルコスト平均法と呼ばれる一定額を一定間隔で投資する方法で払拭することもできます。これは基本中の基本でもあるので、投資初心者は為替変動のリスクと合わせて必ず覚えておきましょう。

リスク2:カントリーリスク

カントリーリスクとは、投資家や金融機関、投資先等の利害関係者に直接関係するわけではなく、金融機関が属する国の政治的な事情によって損害を受けるリスクのことです。

例えば、紛争や地震によって工場が機能しなくなり、部品が製造できなく会社が被害を受けたり、政策によって金融制度が変化したりすることで損失になりうる可能性のことともいえます。

テロや政権交代によって国の制度などが変更され、その国に置いている資産が没収されてしまう可能性や戦争や侵略によって国際取引が困難になってしまう等のリスクが考えられますますが、カントリーリスクは、可能性は高く はないですが影響力が大きいリスクです。

運用資産の価格が減少する可能性もありますが、経済的に不安定な国に投資せずに安定している先進国に投資をすれば発生するリスクは低くなります。事前に投資対象の国の情報を確認しておけばリスクを抑えることはできます。

ただ、カントリーリスクは政治や経済だけでなくその他の要因も影響してくるために想定することは困難ではあります。しかし、その一方で、S&P社といった格付け会社が各国の信用度を格付けしているため、参考にすること予めカントリーリスクを把握することもできます。

この信用度とは、国の政治的安定、通貨価値の高さ、国の借金など、その国が経済的にどれだけ安定しているかを評価しますので、この格付けが高い国の通貨は、比較的安心しても良いと言えるでしょう。

リスク3:言語リスク

海外への投資で誰もが最初に当たるのが「言語リスク」です。

海外投資信託に投資する場合は、国内の証券などを通して運用しますので言葉の壁を気にする必要はありません。これはある種の魅力のように感じますが、国内の高い手数料を考慮すれば、長期運用においては不利です。

海外での投資は現地の金融機関から直接商品を購入する必要がありますので、言語リスクにおいて恐らく多くの人がぶつかる壁が以下の2つです。

- 契約書

- 案内パンフレット

特に契約書については重要なのは言うまでもありませんが、きちんと契約書を把握できずにいると問題が発生してしまう可能性も考えられますので注意が必要です。

ご自身で直接契約する場合は現地の言語が理解できること、サポート会社が仲介をしてくれる場合は、日本人スタッフやフォロー体制を確認する必要があると言えます。

他にも海外商品の特徴や理解が足りないばかりに損をしてしまうケースは少なくありません。ただ、これは海外に関わらず国内でも同じであり、投資商品に対して予備知識や理解が足りない場合には発生してしまうことも充分に考えられます。

そのため、国内へ投資するのと同様に、海外へ投資する際には商品ごとのリスクだけではなく特徴も抑えて運用を検討していきましょう。

海外投資信託の日本商品にはないメリット

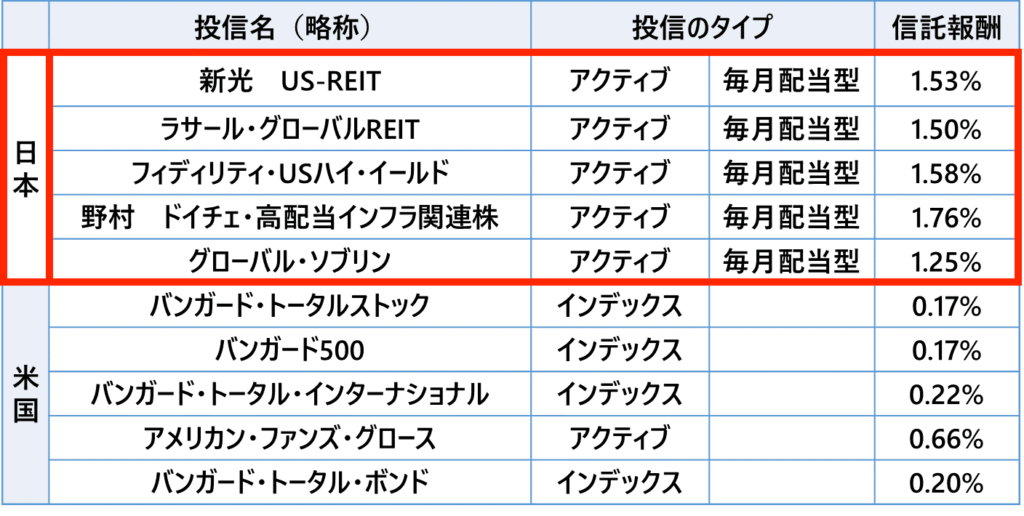

まず、日本とアメリカの売れ筋の投資信託を比較してみたいと思います。

以下の表をみてみると、米国で人気のある投資信託が日本で人気のある投資信託よりもメリットがあることが解ります。

「配当の自動再投資型」で複利効果を狙うことが可能

日本と米国で人気のある投資信託には配当の分配方法の面で違いがあります。表を見ると分かるように日本では「毎月配当型」の投資信託が多いことが分かります。一方で、米国では「配当の自動再投資型」というタイプが大半を占めています。

「毎月分配型投信」とは毎月決算が行われ分配金が支払われる仕組みです。毎月利益が出るため安心感があるというメリットはあるのですが、実はこの制度は運用結果が悪い時は元本を削って配当を出していきます。

また配当分にも税金がかかってきますので、利回りを低下させてしまう一因でもあります。

「配当の自動再投資型」とは「毎月配当型投信」とは異なり分配金が支払われずに投資に充てられます。

この仕組みのメリットは再投資された分の元本にも利益発生するということ、運用益分には税金がかからないことにあります。

「配当の自動再投資型」は分配金が元本の出資金に充てられるために、複利効果を狙うことが可能なために高い利回りを狙うことが可能になっています。

以下のイメージを参考にしてみて下さい。

|

1ヶ月目 |

2ヶ月目 |

3ヶ月目 |

… |

12ヶ月目 |

合計 |

||

|

毎月分配型 |

元金 |

10万 |

10万 |

10万 |

… |

10万 |

10万 |

|

配当 |

1万 |

1万 |

1万 |

… |

1万 |

12万 |

|

|

自動再投資型 |

元金 |

10万 |

11万 |

12.1万 |

… |

28.5万 |

31.3 万 |

※月利10%はわかりやすい説明のためによういた数字でありこのような投資信託は現実的ではありません。

上記をみてみると、「毎月分配型」と「自動再投資型」では、大きく利益に差が発生しているのが分かります。

「毎月分配型」では、配当金は毎月1万円と固定。つまり単利での運用になるため、1年間での運用結果は12万円です。

元本と配当金での合計は22万円ほど。

それに対し「自動再投資型」では、言葉の通り発生した配当金を継続して運用していくため、雪だるま式に元本と配当金を膨らませることができています。その結果元本と配当金の合計は31.3万円と、年間で約10万円ほどの差が発生しているのが分かります。

年間で約10万円の差が発生するわけですので、これが5年、10年と続いていけば、この差は顕著に現れるのがわかるはずです。

このように複利運用していけば配当金に税金はかからずに増やすことができるうえ、目先のお金ではなく長期でみた運用を行っているのが分かります。

複利運用とは、発生した利益をそのままに運用していくため、時間とともに大きく利益を伸ばすことが可能になる資産運用における基本であり、老後などの将来を見越した資金調達ではぜひ使った方が良い運用手法です。

資産運用では長い年月をかけて長期運用することが大切ですので、焦らずに「自動再投資型」で運用できる方法というのは、資産形成において非常に大切になっています。

信託報酬を低く抑えることが可能

また先ほどの表を見てみると、日本と米国、それぞれで人気のある投資信託では手数料に違いがあることが解ります。

それぞれの手数料について確認してみることで、将来増やすことができる利益も大きく変化することが分かりますが、なぜ日本ではない海外の金融商品も検討したほうがいいのか?この疑問についても考えながら理解していきましょう。

信託報酬の違い

日本ではアクティブファンド、米国ではインデックスファンドが売れ筋であることが上記の売れ筋投資信託ランキングからも分かります。

信託報酬は通常アクティブファンドが高く設定されているため、米国で人気のあるインデックスファンドの方が、信託報酬が低く、運用への負担が低く抑えられます。

もちろんアクティブファンドがこの信託報酬の手数料を上回れば、インデックスファンドよりも大きなリターンをあげることができますが、その優れたファンドを見つけることは困難と言われています。

売買手数料の違い

昨今では「ノーロードファンド」という、購入手数料が無いファンドが国内外において人気が出てきましたが、まだ日本人投資家は毎月分配型のアクティブファンドの方が人気がありますので、インデックスファンドを好む海外投資家は、最終的な利回りが日本人よりも優れているという可能性があります。

比較すると分かる長期的に有利な運用先

国内と海外のどちらで運用すれば良いのか判断に迷う人も多いかもしれませんが、上記で説明しているように、売買手数料や信託報酬は、日本で人気のあるアクティブファンドに比べて、米国で人気があるインデックスファンドの方が非常に安くなっているためお得です。

その高い売買手数料を吟味すれば最終的に軍配があがるのは米国で人気のあるインデックスファンドです。過去に国内と海外の投資信託について詳しく解説した内容がありますが、金融庁のデータをもとに解説した内容では、日本国内で売られている投資信託は、信託報酬や販売手数料の料率が諸外国の約6倍以上高く、収益率が低いという結果が出ました。

このことを考えるのであれば、賢く運用するのは国内ではなく海外の方が有利ということが分かります。

海外オフショア投資のメリット

海外オフショア投資の魅力には海外の投資信託を日本で購入する以上の「長期的に見た利回りの高さ」が国内の金融商品以上にあります。

次はこの利回りの高さを生み出す要因をそれぞれ確認してみたいと思います。

「タックスヘイブン」の税率の低さ

上で述べたように「タックスヘイブン」と呼ばれている地域は税率の低い地域のことを指した言葉です。例えば、日本では運用後の利益に課税される税金(通称:キャピタルゲイン税)は20%となり、配当益に課税される(通称:インカムゲイン税)も20%の税金がかかります。ただ、アジアのオフショア地域である香港の場合は、この2つの税率が、0%になるのです。

この2つの税は主として投資した運用益に対して課されます。

当然のことではあるのですが、日本と香港で同じ額の投資利益を得ることが出来たとすると税金を支払う額が小さい方がより利回りが大きくなります。

本来であれば、どこで運用しても受け取った額に対して税率は日本の税率が反映されてしまうことになります。しかし、オフショア投資を活用することで、運用期間中に発生するキャピタルゲイン税やインカムゲイン税などが繰り延べることができるので、長い目で見れば支払う税金の額に大きな違いが発生します。

そのため、短期間ではわずかな額でも、10年や20年という長期間での運用では、その資産価値の違いは非常に大きくなることを覚えておきましょう。

また、税制面では日本よりも香港の方が投資に向いていると言えます。

|

日本 |

香港 |

|

|

所得税 |

5%〜45% |

2%〜17% |

|

住民税 |

10% |

0% |

|

相続税 |

10%〜55% |

0% |

|

贈与税 |

10%〜55% |

0% |

|

消費税 |

10% |

0% |

|

キャピタルゲイン税 |

20% |

0% |

|

インカムゲイン勢 |

20% |

0% |

手数料の低さ

海外オフショア投資の特徴は海外の金融機関から直接金融商品を購入することにありました。仲介業者を通す回数が増えるにつれてそれだけ支払う必要のある手数料は増加します。

そのため海外の金融機関から直接投資商品を購入することが出来る海外オフショア投資の手数料が下がり結果として利回りが高くなります。

配当の自動再投資制度による複利効果

海外オフショア投資は、前述の海外投資信託でも説明したように配分が自動的に再投資されるファンドが多い為、複利効果が働き長期的な利回りが高くなります。

メリットも非常に大きいオフショア投資ですが、特徴や商品の傾向などもやや日本と異なりますし、先程説明したカントリーリスクや為替変動のリスクも発生しますので、オフショア投資についての基本は運用前に把握しておくことが何よりも重要になります。

それでは最後に、海外投資信託と海外オフショアファンドの比較をしていきたいと思います。

海外投資信託と海外オフショアファンドの比較

最後に、海外投資信託と、海外オフショアのポイントのおさらいと、比較をしていきたと思います。

海外オフショア投資は、直接海外の金融機関から商品を購入できる点、税制優遇のため高い利回りを期待できるというポイントがありました。また運用はプロに任せることができるので、手間もかかりません。

一方で、海外投資信託は、運用も全て自己判断のため運用結果は非常に不安定になる可能性があります。その分、自分の好きな運用スタイルを貫けたり、日本の資産になるのですぐに現金化も可能です。

|

海外投資信託 |

海外オフショア |

|

|

手数料 |

販売会社が間に入るため割高 |

直接購入するため割安 |

|

投資判断 |

基本的に自己責任 |

プロからアドバイスを受けれる |

|

リスク |

・為替リスク |

・為替リスク |

|

メリット |

・マーケット以外の状況を強く考慮する必要がない |

・高い利回り |

両者を比較してみると、各々違った魅力があるのが分かります。

ただ、国内で行う海外投資信託では、手数料が問題になることが多く、その運用体系から金融庁から指摘を受けた事例も発生しています。

ようするに高すぎる手数料で投資家の利益ではなく、販売手側の銀行や証券会社の利益が優先されすぎているというわけです。

もちろん全てではないですが、それでも今だに高い手数料を設けている海外投資信託は多くあるので注意しておきましょう。

また、比較してみると明確にわかるように、海外の投資信託と海外オフショアではメリットやリスクに関しては人によって判断が別れますが、「手数料」と「投資判断」では迷うことがないため初心者でも安心できる強みがあります。

もちろん、海外オフショアの高い利回りも外せませんが、もしもこの2つが選択肢にあり、将来の資産設計を真剣に考えているのであれば、おそらく多くの人が海外オフショアを選択するはずです。

メリットだけをみても非常に投資家に有益ですので、現在資産運用をしている人も含めて、今後の将来からしっかりと今のライフ・マネーを見直した人は、ぜひ資産の増えやすい運用方法を行うようにしてみましょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング