少額から始められ長期運用に適していることから、投資信託は初心者向けの金融商品だと紹介されがちです。しかし、実は日本の投資信託は詐欺に近いものばかりであることをみなさんは知っていますか?

特にひどいのは『毎月分配型の投資信託』。

もしこれを勧められたら、すぐに逃げるべきです。同時に、勧めてくる人を疑いましょう。

おそらく、毎月分配型の投資信託を勧めてくる人は証券マンや銀行マンのはずです。証券マンや銀行マンのような金融の専門家が毎月分配型の投資信託なんて売ってくるはずがないと考える人も多いでしょう。しかし、実際はそんな金融の専門家たち(営業マン)はみなさんに毎月分配型の投資信託をはじめ、手数料の高いあらゆる商品を売りつけて利益を得ています。

金融機関に勤めている人なら大丈夫だと考えていた人は多いかもしれません。これからは金融機関の人だからといって安易に信じこまないでください。

この記事では、まず毎月分配型の投資信託がなぜ損をもたらすのか解説しましょう。そして、日本全体の投資信託が劣っている理由を説明します。

資産運用を成功させるには日本の投資信託は適していないのだと理解しましょう。

Contents

毎月分配型投資信託はあなたのお金を増やしていない

毎月分配型の投資信託は利益に関わらず一定の分配金を支払い続けているため、非常に運用効率が悪いです。常に利益をあげ続ける投資信託はありません。なので、分配金以上に利益が出ない時は元本を切り崩すはめになります。

多くの人は投資信託があげた利益から分配金が支払われていると思い込んでいるでしょう。しかし、実際は運用資産全体から毎月一定の分配金を抜いてみなさんに支払われています。

つまり、もし毎月分配型投資信託が分配金より多くの利益をあげられていない場合は、みなさんが投資したお金がそのまま手元に返ってきているに等しいということです。

例えば、基準価格10,000円の毎月分配型投資信託があったとして、あなたは100万円分購入したとしましょう。その後1ヵ月で1%ずつ値上がりをしていき、300円の分配金を毎月出したとします。この場合の基準価格と分配金の支払い後の残高を表にしました。

| 基準価格 | 分配金 | 分配金支払い後の 基準価格 | 元本 | |

| 1ヵ月目 | 10,100円 | 300円 | 9,800円 | 98万円 |

| 2ヵ月目 | 9,898円 | 300円 | 9,598円 | 95万9800円 |

| 3ヵ月目 | 9,694円 | 300円 | 9,394円 | 93万9400円 |

| ︙ | ︙ | ︙ | ︙ | ︙ |

| 1年後 | 7,759円 | 300円 | 7,459円 | 74万5900円 |

| ︙ | ︙ | ︙ | ︙ | ︙ |

| 3年後 | 1,665円 | 300円 | 1,365円 | 13万6500円 |

利益が出ているにもかかわらず、分配金のせいで元の基準価格より低くなってどんどん元本が少なくなっています。

3年後には元本は約10%しか残っていません。

もし損失が出たらさらに速いスピードでさらに元本が減ります。このように毎月分配型投資信託はあなたのお金を全く増やしません。

また、長期的な資産形成をするためには複利が大切です。

複利とは得られた利益を運用に回し、さらに利益を膨らませること。毎月分配型投資信託は利益を運用に回さず手元に戻されるだけでなく、元本すら換金してしまうので複利効果は得られません。このように毎月分配型投資信託はとても運用効率の悪い商品なのです。ちなみに、金融庁も2018年のレポートでこの運用効率の悪さを指摘しています。

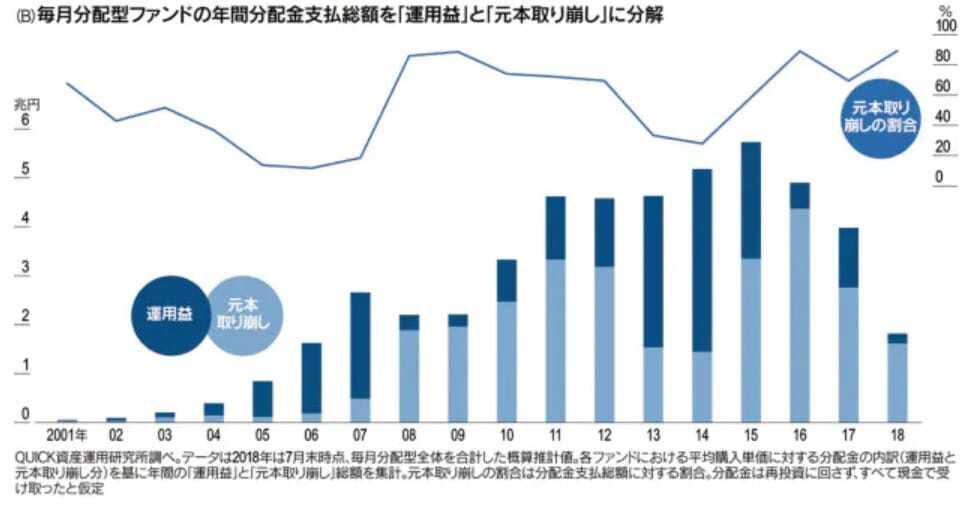

さらに恐ろしいのは、現在の毎月分配型投資信託の分配金のうち、約90%が元本の取り崩しで支払われている事実です。

以下のグラフはQUICK資産運用研究所が調査した分配金を運用益と元本取り崩しに分けた場合のそれぞれの割合を示しています。

上記のデータから分かる通り、毎月分配型投資信託を購入してもほとんど元本が返ってくるばかりでお金は一向に増えません。加えて、大きな損失が出た時に分配金が減らされたり、投資信託がつぶれたりするリスクもあります。

そもそも日本の投資信託の9割は詐欺に近い商品

毎月分配型にかかわらず、そもそも日本の投資信託の9割は詐欺に近い商品だとよく言われています。

それは次の3点が主な理由です。

- 海外と比べて手数料が高い

- 腕のあるファンドマネージャーが運用していない

- 設定時がピークの可能性が高い

それぞれ解説しましょう。

海外と比べて手数料が高い

投資信託は購入時や保有時、売却時に手数料がかかります。最近ではノーロードという購入時にかかる手数料が必要ない投資信託も現れました。

そのように世界全体で投資信託の手数料を引き下げる傾向にある中、日本は未だに手数料が高止まりしています。

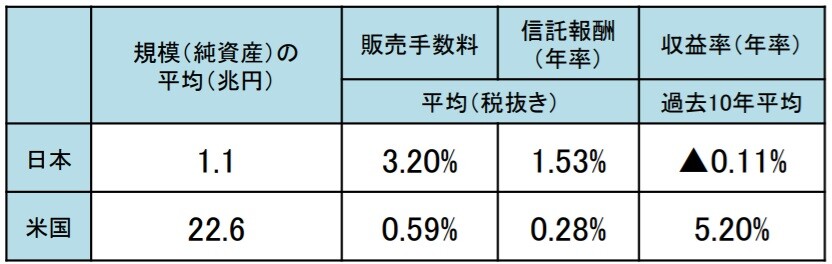

特にアメリカと比べると、日本の投資信託の手数料はなんと5倍も高いです。

手数料にあたる販売手数料と信託報酬を合計すると、日本が4.73%、アメリカが0.87%です。つまり、日本の投資信託の手数料はアメリカに比べて約5.4倍も高くなっています。

加えて収益率をみると、日本は-0.11%、アメリカは+5.2%となっており成績すら勝てていません。

腕のあるファンドマネージャーが運用していない

日系の資産運用会社は基本的に年功序列になっています。なので、勝ち抜いてきたファンドマネージャーが運用していない場合が多く、運用成績が海外に比べると悪くなりがちです。

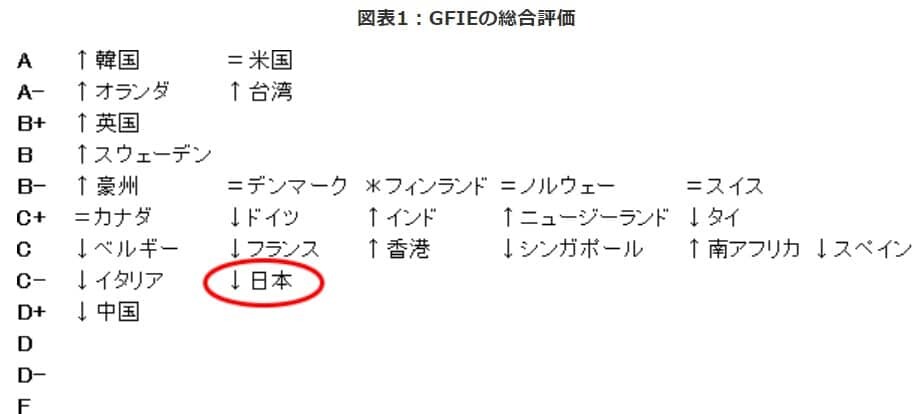

実際、投資信託の格付けをしているモーニングスターによると、日本の投資信託は世界25ヵ国と比べると下から2番目というデータがあります。

ここからも日本の投資信託が海外と比べるといかに劣っているか分かるでしょう。

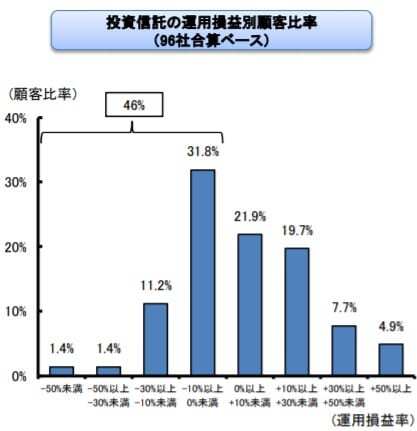

日本の投資信託の50%は損を出している

金融庁の「販売会社における比較可能な共通KPI」によると、50%の人が日本の投資信託で損していることがわかります。

このようにそもそも全体的に日本の投資信託には投資する価値があるのでしょうか?

明らかに疑問が残る状況でも、日本の銀行マンや証券マンは詐欺に近い商品を売ってきます。

みなさんは正しい知識を身につけて、騙されないようにしましょう。

税制優遇される『つみたてNISA』は始める意味がない3つの理由

長期的な資産運用を助ける役割として『つみたてNISA』が2018年から創設されました。運用益にかかる約20%の税金がなくなるため、かなりお得だなと思っている人も多いのではないでしょうか?

しかし、実はつみたてNISAは次の3つの欠陥から始める理由が全くありません。

- 運用益が出なければ意味がない

- ほとんどの投資信託が3年で半壊する

- 損益通算できない

どういうこと詳しく説明しましょう。

運用益が出なければ意味がない

つみたてNISAは運用益に対する税金には優遇がありますが、裏を返せば運用益がなければなんのメリットもありません。

先ほど50%の投資信託で損失が出ているというデータがあったことから、つみたてNISAにある税制優遇を受けられてもトータルで損する可能性が高いでしょう。

税制優遇があるからという理由だけでつみたてNISAに取り組むのは危険です。

ほとんどの投資信託が3年で半壊する

金融庁の調査によると、日本の投資信託は約3年で運用資産が半減しています。みなさんは将来のために投資したお金が50%もなくなるとしたら、許せるでしょうか?

そんな日本の投資信託にしか投資できないつみたてNISAは始める意味がないでしょう。他にも、日本の投資信託には無視できないデメリットが多いです。

損益通算できない

つみたてNISAは設計上、損益通算ができないため損失が出た時に普通に投資するより不利になります。

損益通算とは、投資で損失が出た時に他の投資で得た利益と相殺できる制度です。これによって納めなければいけない税金を抑制できます。

例えば、投資信託AとBをそれぞれ100万円ずつ買っていたとしましょう。そして1年後にAで20%の利益、Bで10%の損失が出たとします。

この場合、Aの利益は20万円でBの損失は10万円です。ここで損益通算をすると、実質的に20万円-10万円で『利益は10万円』とみなされます。そこから約20%の税金を計算するので、税額は約2万円です。

しかし、損益通算がない場合はAから得られた20万円の利益にそのまま税金がかかるため、税額は約4万円と2倍になります。損益通算がいかに税金を抑えるために必要な制度か分かるでしょう。

では、なぜつみたてNISAには損益通算ができないのでしょうか?それはつみたてNISAで損する可能性が高いと証券会社は分かっていて、ただ手数料を取れればよいと考えているからです。

税制優遇の言葉に踊らされたみなさんに損失を出させ、何度も取引を促して手数料を取る。これがつみたてNISAの実態といえます。みなさんはそんなつみたてNISAを始めたいと思いますか?

日本の投資信託で資産形成は不可能だ

日本の投資信託は毎月分配型をはじめ、約50%で損失が出ていることが分かりました。海外と比較しても下から2番目の評価であり、資産形成には全く向いていません。また、政府が推しているつみたてNISAすら実際は欠陥ばかりでした。

老後2,000万円問題があったように、これから老後に向けてお金を貯めていこうとしている人も多いでしょう。しかし、仮につみたてNISAで満額の40万円×20年で計800万円を投資しても、到底2,000万円には届かないことは容易に想像できると思います。

つまり、日本の投資信託で将来の資産形成は不可能です。

それならどうすればよいのか途方に暮れてしまう人も多いでしょう。日本の投資信託の代替案として、海外への投資がみなさんの将来の資産形成のためにおすすめです。

記事内でもアメリカをはじめ、多くの国の投資信託は日本より優秀であるという結果がありましたよね?

それだけでなく、

- 売買に税金がかからない

- 国際分散投資ができる

- 複利の力を使える

- 相続対策になる

などの多くのメリットがあります。

日本にある金融商品ではなく世界に目を向けて、資産運用を他よりも有利に進めましょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング