将来の老後資金や教育資金の準備のために、投資を始めている人が増えています。そんな中で注目されている資産運用ツールが『WealthNavi(ウェルスナビ)』です。

ウェルスナビは誰でも簡単に、かつ自動で資産運用をサポートしてくれるロボアドバイザーサービスで、投資初心者から経験者まで様々な人に使われ始めています。

やはりその手軽さから人気が出ており、ロボアドバイザー業界で預かり資産と運用者数がNo1というような実績です。

そういった理由もあり、ウェルスナビに任せておけば投資は失敗しないような印象を受ける人も多いでしょう。

しかし、詳しく内容をみてみると、デメリットはあります。増え続ける初心者投資家の人たちにその事実を知らずに、損をしてほしくありません。

そこで今回はウェルスナビとはどのようなロボアドバイザーサービスか解説しつつ、他の投資手段と比較して始める価値があるのかを検討していきます。

Contents

預かり資産NO1ロボアドバイザー『ウェルスナビ』とは?

ウェルスナビとは、投資家それぞれの目標金額やリスク許容度を基に最適なポートフォリオを自動で構築して投資してくれるシステムです。

その後の入出金や分配金の再投資、リバランスなども全て自動になっており、とても手軽なのが特長になります。

投資初心者にとって、ポートフォリオを決めたりリスク許容度を測ったりするのは簡単なことではありません。会社員の人は特にそこまで自分でやる時間はないです。

そんな中で全て自動でやってくれるウェルスナビは非常に魅力的に見えます。

そのような理由でウェルスナビはサービス開始から4周年をむかえ、運用者数は約21万人、預かり資産は2,600億円を超える規模にまで成長しました。

ウェルスナビでは主に株式や債券、不動産など様々なものに投資するETFを購入して資産運用をしており、分散投資もしっかりと行っています。

また、ウェルスナビのホームページでは最短1分でできる無料診断もあり、将来的なリターンが分かりやすいです。

このようにウェルスナビを始める前にシミュレーションできる点も投資家に安心感を与えています。

ウェルスナビを始める前に知っておくべき根本的な欠陥

しかし、そんな魅力的なウェルスナビにもデメリットがあります。

大きなものが以下の2つです。

- 日本で買える投資信託のパフォーマンスが悪い

- 手数料が1%もかかる

ウェルスナビについて詳しく知るために、上記は必ず理解しておくべき点なので解説します。

日本の投資信託のパフォーマンスが悪い

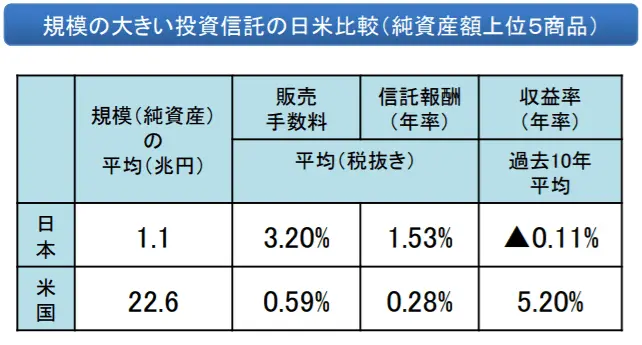

ウェルスナビが投資する日本の投資信託は、そもそも手数料が高いだけでなく運用リターンも低いという有様です。

例えば、金融庁の2018年の説明資料によると、日本の投資信託はアメリカの投資信託よりも手数料・運用リターンのどちらも負けていると分かります。

また、実際に日本の投資信託の約半数が3年以内に半減するというデータも出ています。

このような悪い成績である日本の投資信託に投資しているウェルスナビは、果たして今後も利益を出して投資家の資産を増やし続けられるのか不安です。

手数料が1%もかかる

ウェルスナビではサービスの手数料として、預かり資産から年率1%のお金を受け取っています。

投資信託にかかるコストももちろんかかるので、単純に預かり資産の1%分の手数料が増える計算です。

手数料1%というのは決して低い数値ではありません。

三菱UFJ国際投信の投信調査コラムによると、米国の販売手数料は平均0.59%、信託報酬は年率平均0.28%とあり、合計しても0.87%となります。

よって、ウェルスナビに頼るだけで一気に割高な手数料が発生する仕組みです。

1%の手数料がかかったら、利益が1%減るのと同義なので、しっかりと考慮すべきポイントになります。

また、初期投資額が10万円からと高いことや投資優遇制度のNISAにも非対応であるのも使いづらい点です。

NISAが使えれば、約20%の税金をカットできるので、ウェルスナビも対応できたら尚良いのですが、現状できないのは残念です。

ウェルスナビで得られる利益は多くない!?オフショア投資と比較してみる

では実際にウェルスナビではどのくらいのリターンが得られるのでしょうか。

実際に以下の条件で無料診断をした場合を見てみます。

- 30代

- 年収300~500万円未満

- 金融資産500万円未満

- 毎月5万円を積立

- 退職金をしっかり運用

- 株価が1ヵ月で20%下落しても、何もしない

シミュレーション結果によると、70%の確率で30年後に1,900万円の元本が3,020万円以上に増えるそうです。

つまり、利回りは約159%になります。

30年間でお金が約1.5倍になると考えるとリターンが大きいように見えますが、ウェルスナビが投資家の代わりに行っている分散投資はウェルスナビは自分でやっても難しくないです。

今となっては投資信託のようなある程度分散投資を前提にしている商品があるので、わざわざ自分で投資先を細かく決める必要はありません。

よって、ウェルスナビに任せるほどの作業ではないのが実情です。

もし代わりにオフショア投資を自分でした場合、どうなるでしょう。

どちらも税制優遇がない金融商品なので、互いに比較してみます。

元本確保型のオフショア投資の商品なら15年で140%の利益が保証されています。

もしその契約をもう一度繰り返して30年間オフショア投資をした場合、最終的な利回りは約196%です。

この時点でウェルスナビよりもオフショア投資の方がお金が増えやすいことが分かります。

ウェルスナビの資産運用は自動とはいえ、やはり投資先が日本の投資信託であるため運用リターンが下がってしまう傾向です。

ウェルスナビの手数料がかかってしまうことに加えて、投資をする日本の商品のレベルの低さが相まって、魅力が落ちているといえます。

正しく投資のリスクを抑える3つの方法

では手数料や投資商品のリスクを最大限抑えつつ資産運用をするには、以下の3つの方法があります。

- 長期運用を続ける

- ドルコスト平均法でリスク分散

- 自動積立機能の活用

それぞれ資産運用を成功させるために必須の知識なので、しっかりと頭にいれてください。

長期運用を続ける

リスクを抑えた投資において、長期運用は基本です。

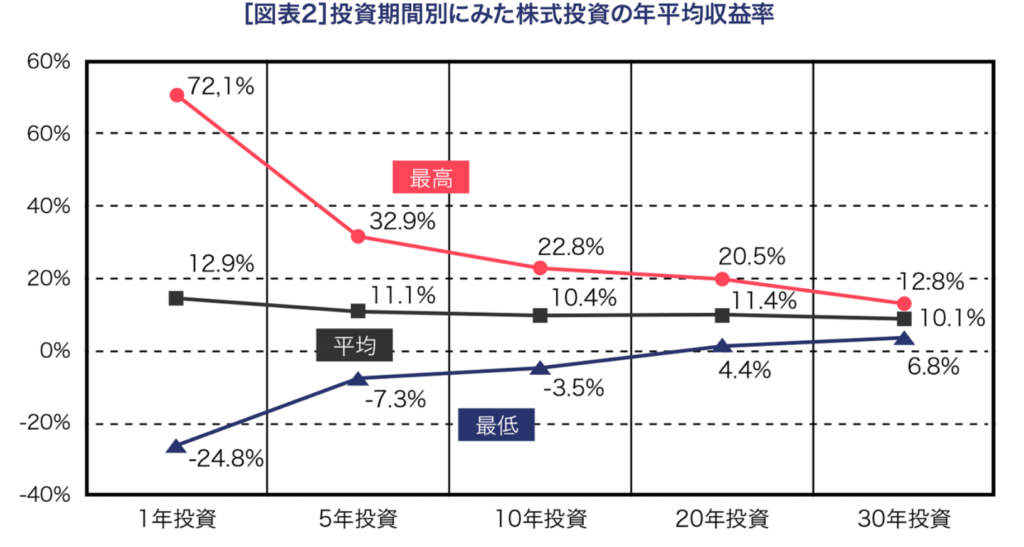

投資信託協会によると、長期運用をすればするほどリスクが抑えられるというデータを出しています。

上記のデータは株式投資における年平均収益率を算出しています。

図からも分かる通り、1年目は+72.1%~- 24.8%と非常に大きな開きがありますが、30年後には+12.8~-6.8%と開きが狭まっています。

つまり、どんどんとリスクが下がっているわけです。

このように長期運用をしていれば、リスクを抑えた資産運用ができます。

ドルコスト平均法でリスク分散

長期運用と同時に活用したいのが、決まった時期に一定の金額を投資し続ける『ドルコスト平均法』です。

このドルコスト平均法を使えば、商品の購買単価が下がり、結果的にリスクを抑えられます。

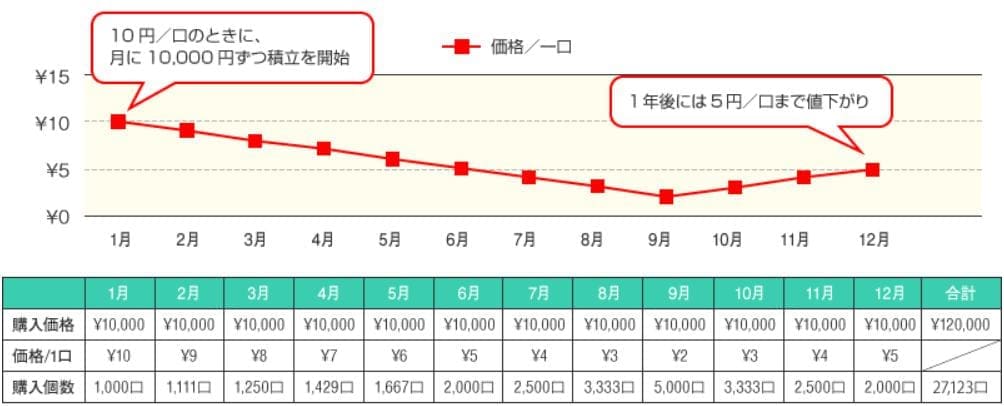

例えば、1口10円の金融商品を月10,000円ずつ投資していき、1月から1年間で以下のような値動きをしたと仮定します。

1月時点では1口10円なので1,000口を購入します。その後、6月には1口5円にまで値下がりしており、その際には2,000口を購入しています。

そうして最終的に12月時点では1口5円と、1月より商品価格が値下がりしました。

しかし、結果的に27,123口を購入できているので、27,123口×5円で資産は135,615円になっています。

毎月10,000円を投資しているので、12月時点で元本は120,000円です。

つまり、商品価格は下がっているにもかかわらず、135,615円-120,000円で15,615円の利益が出ています。

これはドルコスト平均法によって、平均の購買単価が下がったことによる効果です。

このようにドルコスト平均法を使えば、リスクを抑えた投資が可能になります。

自動積立機能の活用

自動で積立投資をしてくれる機能を活用するのも、リスクを抑えるのに効果があります。

この機能を使えば感情に左右されない資産運用ができ、慌てて価格が高い時に買ったり、安い時に売ったりといったミスをなくすことが可能です。

人間自身はどこまでいっても感情的な生き物なので、売り買いの判断を毎回自分でやっていればミスが起きる可能性があります。

例えば、2020年3月にダウ平均株価が1日で約10%も落ちるということがありました。

つまり、もし自分の資産をダウ平均株価に連動する投資信託に投資していた場合、ある日突然自分の資産が10%も下落するわけです。

みなさんはその時も心落ち着いて、投資を続けられるでしょうか?

慌てて商品を売ってしまう人も多いはずです。結果、その後にダウ平均株価は回復しているので、売ってしまった人たちは損失を出しています。

しかし、もしその時に自動積立機能を活用していれば、今も投資を継続できています。

そうすれば暴落を受けても、次第に回復していけます。

このように自動積立機能は人間が引き起こすムダなリスクを回避することが可能です。

ウェルスナビをやるメリットはどこにあるのか

ウェルスナビはロボアドバイザー業界でシェアNo1の資産運用サポートサービスです。

その主なメリットは資産運用に必要な手順をほぼ全て自動化できる点です。

しかし、自動化している部分である長期投資や積立投資、分散投資などはわざわざロボアドバイザーに代わってもらうほどのことではありません。

例えば、投資額が分からないなら、収入を貯金2:生活費6:投資2で振り分ける貯蓄の黄金比を使えば簡単に分かります。

仮に月収30万円だとすると、貯金6万円:生活費18万円:投資6万円といった形です。これで機械的に投資額を決められるので、悩むことはありません。

次に面倒だと感じられがちなのが、投資判断です。

毎回毎回、売り買いのタイミングを見計らって注文を出すのは、手間がかかるしミスをしそうだと思います。

もし投資判断が不安であれば、ドルコスト平均法を駆使すれば長期投資と積立投資を同時に実現可能です。

今回の記事でも簡単に解説しましたが、ドルコスト平均法なら長期で積み立ていくほど効果も高くなってきますので最適です。

ウェルスナビはNISAのような税制優遇があるわけではないうえに、利益率もそれほど高いわけではなく、さらに1%という高い手数料がつくため始めるメリットがほぼありません。

安易に自動だからといって、ウェルスナビに将来の資金作りを丸投げするのは避けてください。

にほんブログ村

全般ランキング