投資初心者にとっては、今回のお話はちょっと難しいかもしれませんが、資産形成には非常に重要なことなので頑張って聞いてください。

それは、「ドル・コスト平均法(dollarcost averaging)」という考え方です。

変動率の高い投資商品は、そのパフォーマンス(運用成績)にサイクル(周期)があります。

つまり、高値づかみで価格が高くなっている時に投資してしまうと、投資直後に価格が下落し、再度ピークまで戻るのに時間がかかるというリスクがあります。ただし、価格は常に変動しているため、変動率が高い商品は中長期保有すれば高いリターンが期待できます。

このような商品には、毎月一定額ずつ投資する「積立式」の投資が最も適しています。それは、「ドル・コスト平均法」の恩恵を受けることができるからです。

その恩恵とは、以下のようなものになっています。

①投資資金全額を1度に高値で投資することを回避できる

②商品の価格が上がった時には少なく、下がった時にはより多くの口数を購入できる

Contents

ドルコスト平均法は誰でも高値掴みを避けられる方法

株式や債券など日々値段が変わる資産は、性質に応じて全く異なった値動きをします。

この値動きを初心者が分析し運用するのはかなり難しいはずです。

値動きの推移をグラフとして分析するテクニカル分析や経済状況から考えるファンダメンタルなど、価格を予測する方法が多岐に渡るためです。

そこで、一度に多額の投資を行うのではなく、本来投資する額を少額で月々定額投資にすることで、時期による値動きに一喜一憂せずに応じ、価格が高い時期には少なく、価格が低い時期には多く投資を行うことができる。

これがドル・コスト平均法の基本の「時間の分散」です。

「時間の分散」の手法を採用すると、経済の動向等によって高い価格で投資を行う時期と低い価格で投資を行う時期が生じることになります。

特に今年は新型コロナウイルスにより一時的に価格が落ちたので同じ金額を投資したとしても割安で買えるファンドが多かったです。

こんな経済に不安がある時期に投資を行うのは危ないと思う方もいるかも知れませんが、長い目で見るれば経済は回復していくでしょう。2008年の時のリーマンショックの時もそうでした。ドル・コスト平均法は一回あたりの投資価格が平準化されていきますので、短期的な急な値下がりなどが生じても、それによって生じる損失の程度を軽減することが可能です。

また、みなさんが投資先として考えるのは日本だけではなく、様々な国や地域の株式等に投資することを考えていく事が重要です。

「異なる地域」の「異なる種類」の投資先を資金を効率よく築くために考慮想して、今回の話は聞いてみてください。

その前にまずは、以下の金融庁のサイトでドル・コスト平均法について解説している資料を元に説明をしていきたいと思います。

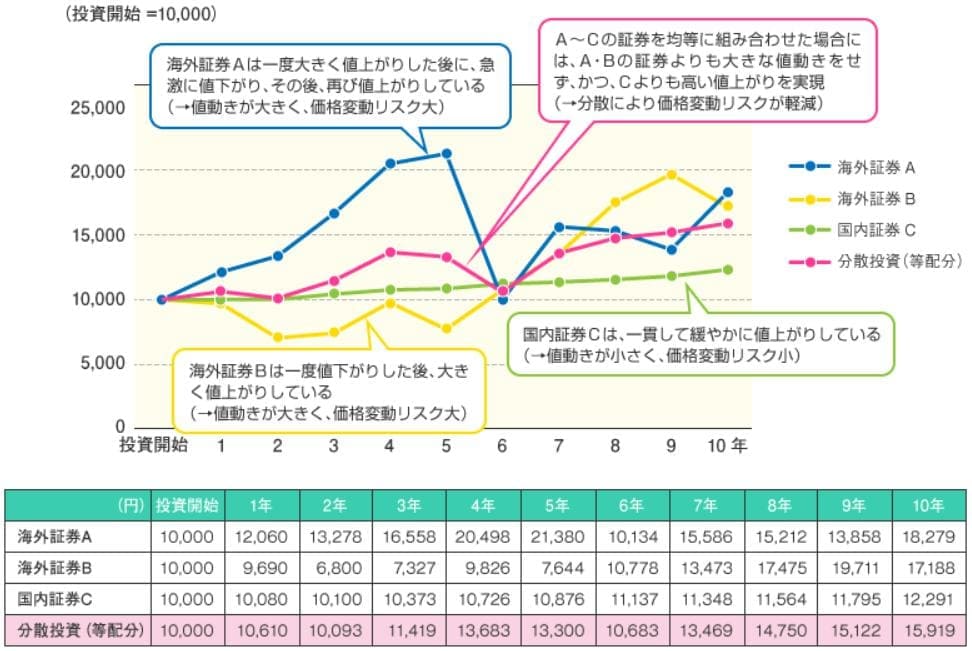

購入した証券は3種類です。これらの証券はそれぞれ異なる値動きをしています。

- 「海外証券A」は、5年以内に値上がりが続き高値時には2倍以上の価格になりますが、急激に値下がり6年目には一度開始額の10,000円を割れてしまっています。ですがその後、持ち直し18,000円台で10年目を迎えています。

- 「海外証券B」は、最初の5年間は10,000円を割れ続けていましたが、その後に大きく値上がり9年目には19,000円台をつけ10年目には17000円台で着地しました。

- 「国内証券C」は、大きな値動きはなく一貫して緩やかな値上がりを続け12000円台で着地しました。

みなさんが買うならABCのどの証券が良いでしょうか?

最後に「分散投資(等配分)」の場合の動きをみていきます。

分散投資の場合はA~Cまでの証券をそれぞれ同じ配分で持っていた場合の平均の値動きを示しています。値動きの大きい「海外証券A」や「海外証券B」は投資開始10000円以下になる年があったのに比べ、「国内証券C」と同様一度も投資開始10000円以下になることはなくかつ「国内証券C」よりも最終的に2倍以上の利益を10年目に残しています。

このように「分散投資」した時の値動きは、比較的安定した値動きを見せます。

これは、大きな値動きの変動をした「海外証券A」と「海外証券B」、なだらかな上昇を続けた「国内証券C」のそれぞれの値動きが合わせることで、「資産の分散」が働き、全体として安定的な値動きが実現できたことを示しています。

では、それぞれの投資方法が結果的にどんなものだったのか見ていきたいと思います。

海外証券A・海外証券Bは、大きな値動きを続けており、価格変動のリスクが大きく、長期に保有するには大変です。

このような銘柄はハイリスク・ハイリターンになります。

一方で、国内証券Cは、安定的に上昇しました。しかし国内証券Cは10年目でようやく12000円台となり、ほかの資産よりも物足りないかもしれません。このような銘柄はローリスク・ローリターンと言えるでしょう。

では、分散投資はどうだったのか?

分散投資は、大きく上昇はしませんでしたが、元本の1万円を割り込むこともありませんでした。

価格変動リスクの大きい海外証券A・Bほどの収益はありませんでしたが、国内証券Cよりも利益を生みました。これはローリスク・ミドルリターンと言えるでしょう。

多くの方は、投資には「ハイリスク・ハイリターン」「ミドルリスク・ミドルリターン」そして「ローリスク・ローリターン」の3つしかないと思われている方もいるかも知れませんが、積立て投資で購買価格を分散していくと高値掴みのリスクを下げながら、リターンを大きくできる可能性が高くなります。

これは、やり方次第では「ローリスク・ミドルリターン」を狙って行けるということです。

投資は安定性と収益性は重要です。

そのため、ここで考えるべきは初めに行う投資は分析が必要となったり、まとめて資金を投資するようなリスクのある運用をするのではなく、安定性と収益性が十分に見込めるものにするのがいいということです。

そのうえで資金に余裕が出てきたらあなたの好きな銘柄に積極的に投資したり、多少変動率が高い商品に投資してもいいでしょう。

もちろん、そういったリスクを選択する場合には、1〜2割といった全体投資額のなかでも割合を低くして余裕資金で運用することが大切です。

ただ、最初からそういったリスクを選択して無闇に難易度を上げるのではなく、誰でも簡単にできる運用方法で「ローリスク」を選択して確実性を考えるのが投資を行ううえで大切だと覚えておきましょう。

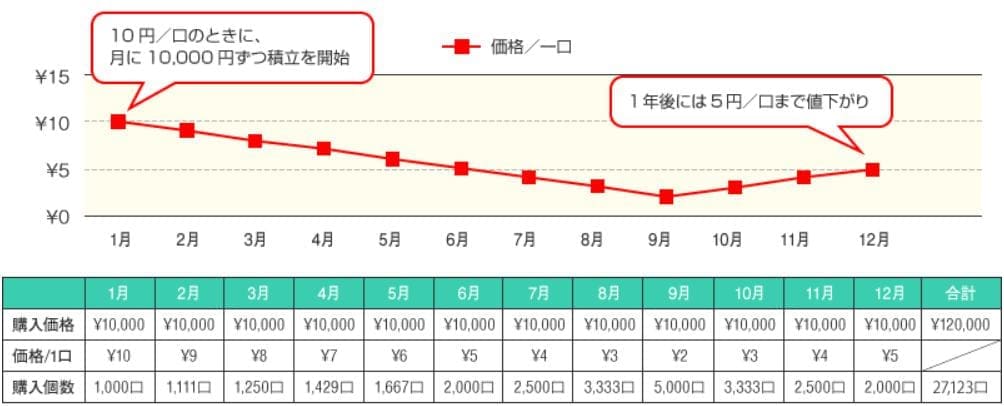

商品価格が下落すると定額投資で多くの数を購入可能

縦軸が投資単価で、横軸が投資年数です。以下の図は毎月10,000円ずつ、1年間の間、ある投資信託を購入し続ける場合を考えてみましょう。

購入する投資信託は、以下のグラフのような値動きをしたものとします。

最初に投資信託を購入した1月時点の単価が1口10円だった場合、10,000円で1,000口購入できることになります。一方で、9月時点では最も値が下がって1口2円になりました。

同じ10000円で購入すると5,000口買うことができます。

と、このように定額で1年間買い続けた時点での投資総額は、10000円×12ヶ月ですので、120,000円となります。この120,000で最終的に購入した合計口数は27,123口になりました。

ここで情報をまとめます。

開始時の1口の金額は10円でしたが終了時の12月には1口の金額は5円

最終的に買えた合計口数は27,123口

そのため、

12月末時点資産額は5円×27,123口=135,615円

となります。

ここから投資総額の120,000円を差し引きと15,615円が残ります。

最終的な損益は+15,615円ということになり、利回りは約13%となります。

ここで皆さんに気づいていただきたいのが、最初に投資信託を購入し始めた1月よりも、12月には1口当たりの価額は半額の5円下がっていますが、結果的には15,615円も利益が出ていたということです。

これは、「時間を分散」したことで、1口当たりの投資価額が平準化され、高い値段の時に投資した分の値下がりが、低い値段のときに投資した分の値上がり分でカバーされた結果ということができます。

これが「ドル・コスト平均法」と呼ばれる運用方法です。

ファンドは安定型と変動型の2種類が存在

「国内証券C」のように、非常に安定型の商品であれば、どこで買いに入って、どこで売りに出ても、年率リターンはそれほど変わりません。

しかし、「海外証券A」や「海外証券B」のように、値動きが激しい場合は、一括で購入してしまうと損出が大きくなってしまう可能性があります。

また、その逆もあり得ますが安定して資産を増やすことは難しいでしょう。

それで、これを何回かに分けて買うことにより、その購入価格が平均化する恩恵を得る。

これが「ドル・コスト平均法」であり、投資効率がいいということです。

もう、おわかりかと思いますが、ファンドには安定型(バランス型)のものと変動型(アクティブ型)の2種類に分けることができます。

安定型の場合はどこで入って、どこで出るかというのはあまり問題にする必要はありません。確実なリターンが期待できる商品であれば、とくにタイミングを見る必要はありません。

しかし、変動型(アクティブ型)は上がったり下がったり、よく変動するので出るときを見極めるのが、すごく難しく特に初心者には向きません。

投資は、値段がいちばん低いところで入り、いちばん高いところで出るのが理想的なわけですが、これはどんな優秀なファンドマネージャーでも不可能に近いです。

オフショアの投資商品で積立投資を行うことが最適

ここまでで、何か疑問点はあったでしょうか?

変動型(アクティブ型)で値段がいちばん低いところで入り、いちばん高いところで出ることができれば投資効率がもっともいいわけですが、これをやろうとするのは不可能です。

そのため、平均的なコストで投資することを可能にする「ドルコスト平均法」を使うことをオススメするわけです。

「ドルコスト平均法」は安定型(バランス型)のメリットの低リスクと変動型(アクティブ型)のメリットの高リターンのおいしいところを取ったようなものです。

ですので、将来的なリターンを狙うのであれあば、中長期間毎回定額を積立するのがベストであると言えます。

この方法では、金融庁の資料では1年間10,000円ずつ買った方法では利回りは約13%が達成できるというシュミレーションになっています。

ただ、「金融鎖国の日本から生まれた金融商品の知られざる実態」の記事でもお伝えしましたが、日本の投資商品では「ドルコスト平均法」活用したとしてもリターンを得るどころが損失になってしまう商品ばかりです。

日本ではこういうところも考慮し、運用しなければなりません。

リターンを得たいのであればオフショア投資を視野に入れるべきですし、利益が出なくても元本が大きく減る確率が低いのであればいいという方は国内で投資されても良いかと思います。

ただ、利益を求めたいのであれば国内ではなく、海外を視野にいれるべきであるということも考えておきましょう。

その中でも、オフショアの投資商品で積立投資を行うことは国内で行うよりも理想的な形で運用が可能になるはずです。

にほんブログ村

全般ランキング