2020年4月、コロナウイルス対策として麻生財務大臣が国民に一律10万円の給付に関して発言したことに対して、憲民主党の蓮舫副代表が次のようなコメントをしました。

実はこのコメント内にある『国債という国民の借金』という発言はおそらく言い間違いです。蓮舫副代表の文脈を考えると、『国民からの借金』が正しいでしょう。

この違いをみなさんは分かりますか?

国債とは、国がお金を調達するために発行している債券のこと。つまり、国が国民からしている借金です。とはいえ、私たちが住む国の借金なのだから、実質的に国民の借金ではないかと考える人が多いのではないでしょうか。

この記事では、その勘違いを正しつつ日本の金融にあるおかしな現状を言及していきます。

金融の仕組みをしっかり理解して、自分の資産の扱い方を考え直しましょう。

Contents

借金まみれといわれる日本が破綻しない知られざる理由

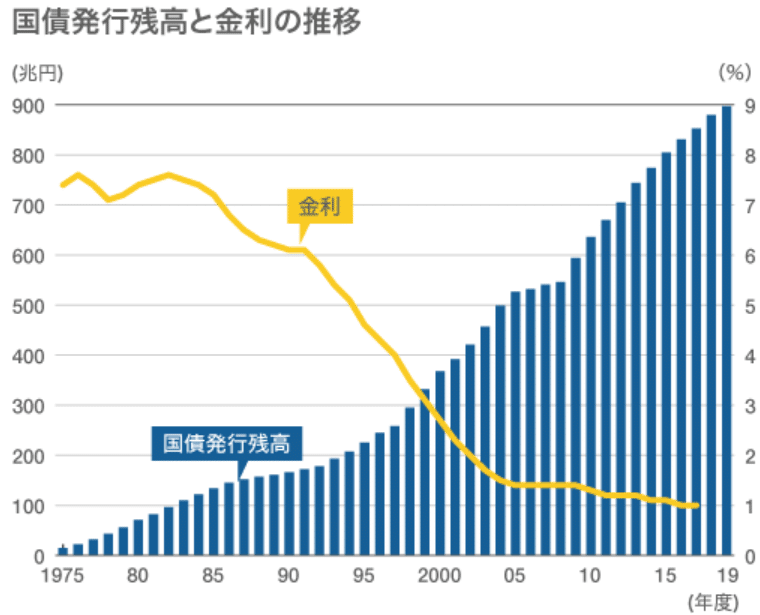

日本の国債残高は2019年度末で897兆円に達しました。

これを受けてマスコミは「国民一人につき約700万円の借金があるに等しく、日本が破綻する」と騒ぎ立てています。

しかし、それは大きな間違いになります。なぜなら政府は国債を通して、私たち国民からお金を借りているからです。

「私は国にお金を貸した覚えなんかないのだけど…」と思う人がいるでしょう。そう思ってしまうのは当然。政府は基本的に銀行からお金を借りているからです。

では、政府にお金を貸す銀行の資金源はどこにあるのでしょうか?

そう、国民の預金ですよね。つまり、政府は間接的に私たち国民からお金を借りているというわけです。当然その国債は円で賄われています。

なので国債の満期を迎えたら実質的に国民にお金が返ってくるのに等しいですし、仮に政府が国債の返済ができなくても円を追加で発行すればよいだけの話です。

このような仕組みがあるため日本は破綻せずに存続できています。分かりやすくいうと、家庭内で親子がお金の貸し借りをしている状態です。

しかし、破綻しないなら安心なのかというとそうではありません。破綻はせずとも国債で調達したお金で政府が動いているということは、間接的に私たちのお金を好き勝手に使っているということだからです。

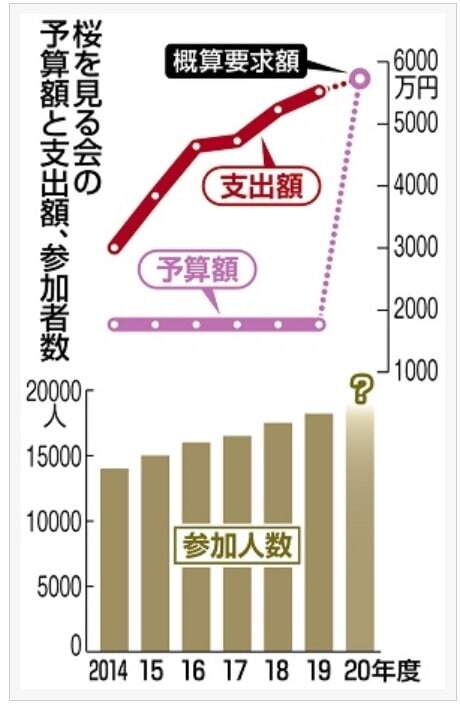

過去の所業を振り返ると、日本政府は全く信用できないため好き勝手に使われることが許せなく思うでしょう。。例えば、最近では5,500万円を超える支出で運営していた『桜を見る会』が代表例です。

与党の自民党は桜を見る会で後援者などに無料で食べ物やお酒などを振る舞っており、その人数は年々増加させていました。

本来なら、これは公職選挙法違反です。にもかかわらず、それを当たり前のように続けています。

当然、桜を見る会を開催するための予算は私たちのお金で賄われています。

ちなみに、国債の返済の利子部分には私たちの税金や年金が使われています。その額はなんと約10兆円。教育費の2倍に相当しています。

つまり、私たちは政府の借金返済のために税金の一部を支払っているのと同義です。しかも結果的に儲かるのは国債を買っている銀行のみ。最近になって消費税が10%に増加しましたが、このような使われ方が続くのであれば今後も増税されて私たちの利益にならない事柄に使われていくと考えられます。

このように自分たちのためばかりにお金を使う政府に、私たちのお金を自由に使われていてよいのでしょうか?私たちはトップにいる日本政府に対して、常に疑いの目を持っていなければいけません。

日本では間接金融という合法詐欺がまかり通っている

先ほども出てきた、銀行を通して私たちが国にお金を貸しているようなことを『間接金融』といいます。国だけではなく、銀行を通して企業や個人にお金を貸したりしても間接金融です。また、貸手は銀行に限らず日銀や生保などの金融機関であればそれに該当します。

これは今でも当然のように行われていますが、実は合法的な詐欺のような仕組みになっているのを知っていましたか?

例えば、銀行がお金をローンなどで国民に貸し出す時の金利は約1~18%ですよね。しかし、銀行がお金を借りている預金者(=国民)に返す利息はたったの0.001%と非常に低く設定されています。

銀行は貸し借りの際の金利の差で稼いでいるとはいえ、これはひどすぎると思いませんか?

利息や金利は銀行が決めるため、私たちに決定権はありません。つまり、借りる時は強制的に利息を非常に低くし、貸す時は強制的に金利を異常に高くするのが銀行のやり口というわけです。

このように成り立っている日本の間接金融の上では、貯蓄なんて全く進みません。

自らが責任を持つ『直接金融』が将来への活路

間接金融の対となるものとして『直接金融』があります。これは、銀行などを通さずにお金を必要としている相手に直接で出資するものです。

例えば、個人で株や債券を買ったら直接金融となります。

直接金融は、間接金融より圧倒的にリターンが多いのが魅力的なメリットです。仮に1%の配当金を出している株式を保有していれば、それだけで間接金融の預金より1,000倍も利益が出ることになります。

しかし、これだけ大きなメリットがあるのに直接金融は国民に全く浸透していません。

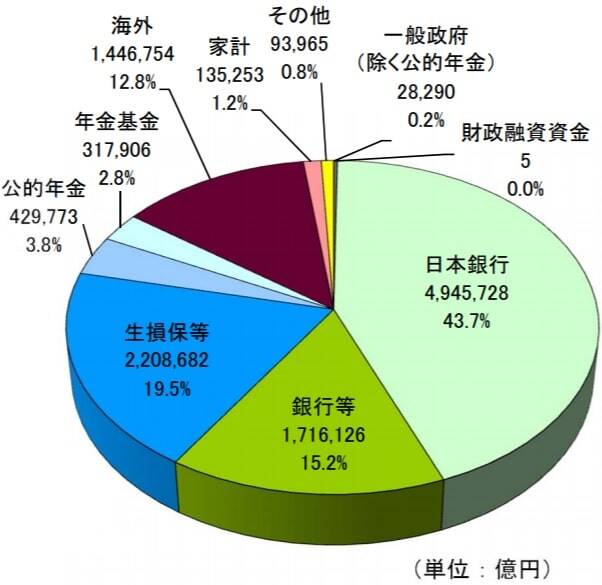

以下にある2017年の国債の保有残高をみると、直接金融がいかにマイナーかよく分かります。

上記をみると、日銀と銀行、生保で約80%を占めていることが分かります。つまり、国債はほとんど間接金融で賄われているというわけです。

一方、直接金融と呼べる部分(=個人向け国債)は家計であり、割合はたったの1%しかありません。このように直接金融がほとんど機能していないのが明らかです。

また、海外と比較しても日本は突出して直接金融が進んでいません。

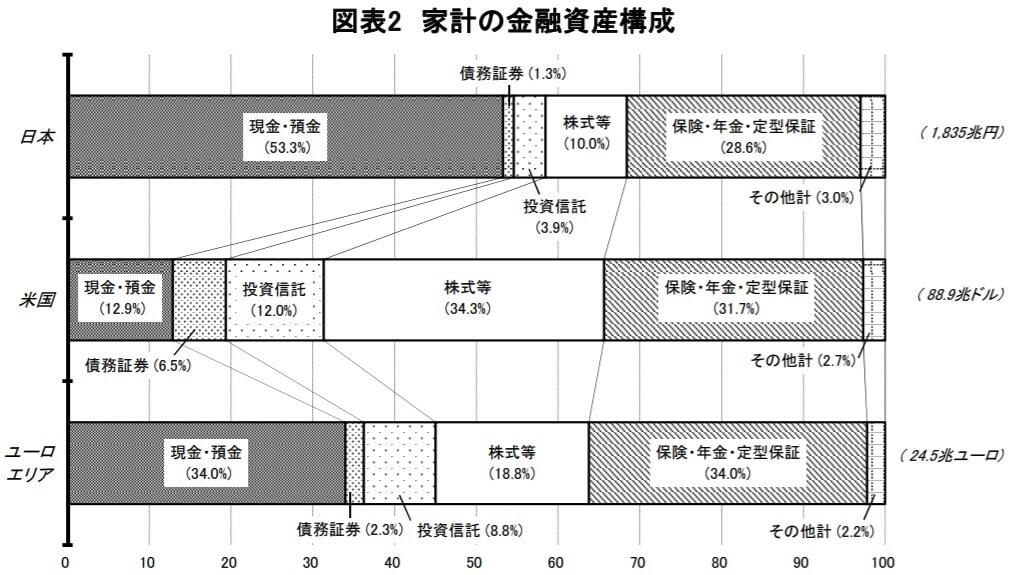

以下の表は日本とアメリカ、ユーロエリアの家計の金融資産の構成です。

上記をみると、日本は現預金の比率が53.3%と圧倒的に高いです。

一方、株式や債券といった直接金融は19.1%しかありません。アメリカでは52.8%、ユーロエリアでは29.9%を直接金融が占めていることから、日本の割合がいかに少ないかよく分かりますね。

そもそも間接金融の分野でも日本は利益を得づらい状況です。

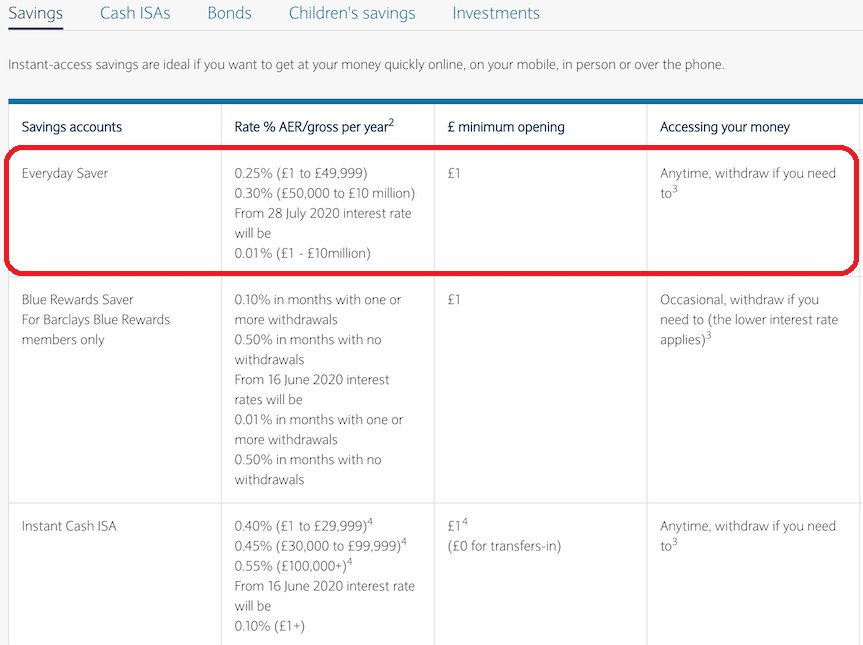

一例としてイギリスのバークレイズという銀行と日本の三菱UFJ銀行を比べてみましょう。

三菱UFJ銀行の普通預金金利は0.001%でしたね。

一方、バークレイズの預金金利はというと0.25~0.3%と日本の250~300倍です。

ただし、バークレイズは2020年7月28日から金利を0.01%まで引き下げるようです。

とはいえ日本の10倍の高さであり、お得なのは変わりありません。

また、銀行の金利が下がったことでユーロエリア全体で直接金融を利用する割合が増えてくるのではと予想できます。今後も日本との差が開いていくかもしれませんね。

では、なぜ日本ではここまで直接金融が浸透していないかというと、日本の金融教育が呆れるほど遅れているからです。日本ではお金が汚いもののように扱われるため、投資などで利益を得ることを敬遠させるような教育を施しています。

とはいえ、教えられていなくて分からないからといって、このまま合法的な詐欺である間接金融の仕組みでみなさんは貯蓄をしていくのですか?

しっかりと自分で勉強すれば、直接金融を有効活用するのは簡単です。間接金融で楽をしようとせず、自分で学んで直接金融を実行したなら、周りとは比べものにならないほど将来の資産に差が出るでしょう。

あなたの資産の置き場は日本の銀行で本当にいいのか?

日本は間接金融を通じて私たち国民からお金を借りているため、破綻する心配はないと分かりました。とはいえ、この間接金融は金融機関にとって非常に有利になっており、国民にとっては合法的な詐欺のようなものです。

何もしなければこのまま間接金融の餌食になり、将来のお金を充分に準備できないでしょう。そうなる前に直接金融を使って、大きな利益を得る努力をするべきです。

ただ直接金融を使うといっても、株や債券、投資信託など種類は豊富にあります。なので、どれを使えばよいか迷ってしまう人も多いでしょう。

もし迷っているのであれば、税制優遇がされているオフショアへの投資がおすすめです。

オフショア投資には次のように3つもメリットがあります。

- 売買に税金がかからないため、日本で投資するよりお得

- 金融商品が豊富なので、国際分散投資が簡単にできる

- 相続対策になり、後継へ資産を多く残せる

しかし、どうしても投資は怖いと考えているのであれば、『海外の銀行口座』を作るのもアリです。間接金融の仕組みに変わりはありませんが、日本の銀行より圧倒的に利息が多くなっています。現在はコロナウイルスの影響で口座開設は難しいですが、収束さえすれば可能です。

日本の外貨預金も普通預金より利息は多いですが、あまりに手数料が高すぎます。それなら海外の銀行口座に直接預ける方が賢いと言えます。

海外へ投資したり、海外で銀行口座を開設したりするのを不安に思う人は多いでしょう。

しかし、このまま金利が低い日本の銀行預金に資産を置きっぱなしでは一向にお金は増えません。お金をより増やしやすい環境に回していくのが充分な資産形成への近道です。

自分の資産をどこに置くのが最適か、今この瞬間からしっかりと考え直しましょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング