高い税金を抑えるためには、あらゆる所得控除を駆使して節税を図る必要があります。

実はたくさんの種類がある所得控除の中でも、経営者や個人事業主にしか使えない『小規模企業共済等掛金控除』というものがあるのを知っていますか?

厚生年金のように会社員でないと受けられない社会保険料控除があるように、経営者や個人事業主にしか使えない控除もあります。

この小規模企業共済等掛金控除は単なる節税以外にも運用益が得られたり、低金利で借り入れができるといったメリットがあります。

それによって経営者や個人事業主の人たちの退職金作りに非常に有効です。

そこで今回は小規模企業共済等掛金控除について詳しく解説していきます。

また、退職金の準備としてよく使われる小規模共済と別の貯蓄方法でどちらが有利かのシミュレーションもしているので、しっかりと読んでおいてください。

Contents

経営者・個人事業主なら使うべき『小規模企業共済等掛金控除』

小規模企業共済等掛金控除とは、小規模企業共済や確定拠出年金などに支払う掛け金に対する所得控除です。

そもそも小規模企業共済は、経営者や個人事業主が掛け金を積み立てて、一定の納付期間が過ぎたら共済金を受け取ることができる制度になります。

控除金額は1年間に支払った掛け金の全額が対象なので、非常に大きなメリットです。この小規模企業共済等掛金控除を受けるには、確定申告書の小規模企業共済等掛金控除の欄に記入することに加えて、掛け金の証明書を添付するか提示する必要があるので注意してください。

小規模企業共済のメリット3つ

ここからは小規模企業共済のメリットについて解説します。

小規模企業共済の主なメリットは次の3つです。

- 掛け金が全額所得控除になる

- 受け取り時にも税制優遇がある

- 低金利の貸付制度が使える

小規模企業共済を活用するにあたり、上記をしっかりと理解している必要がありますので解説していきます。

掛け金が全額所得控除になる

小規模企業共済に支払った掛け金は全額所得控除になります。

掛け金は1,000円~70,000円の中で500円刻みで設定可能です。また、加入後も掛金の増額や減額ができる点も魅力になります。

仮に小規模企業共済に30年間、月70,000円ずつ積み立てていった場合、積立金額は2,520万円にものぼります。

所得税率が10%の人であれば、節税額は252万円です。

このように非常に大きな金額を節税できる特長があります。

受け取り時にも税制優遇がある

積立時だけでなく、なんと共済金を受け取る時にも税制優遇が受けられます。

具体的な税制優遇は以下の通りです。

- 一括受取で、退職金控除が受けられる

- 分割受取で、公的年金としての雑所得に適用される

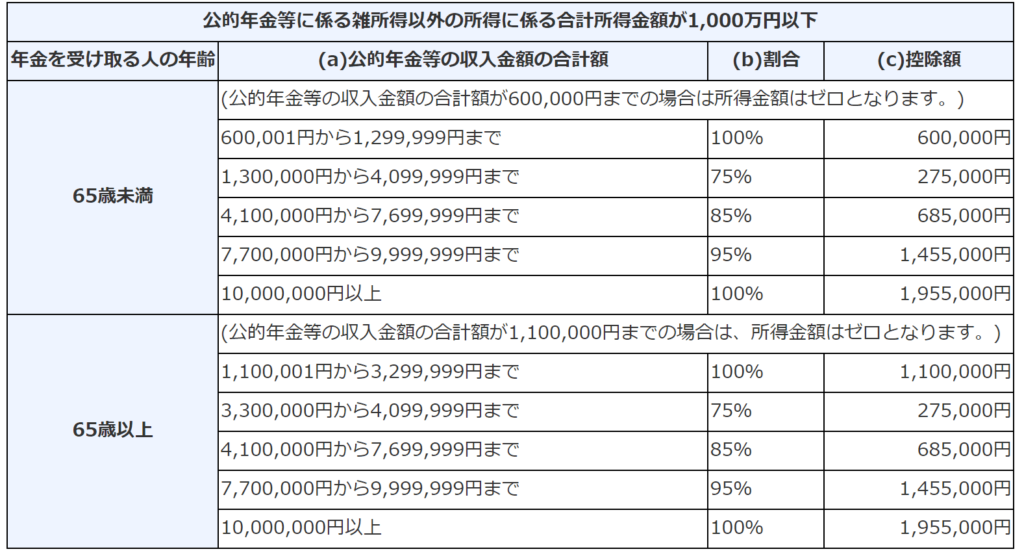

退職金控除は以下の計算表を基に控除額が求められます。

加入期間が20年を超えるか否かで、控除額が大きく違うので注意してください。

一方、分割受取を選択した場合、公的年金としての雑所得と扱われるので、一般的な雑所得とは違う計算方法を用います。

具体的には公的年金に係る雑所得以外の所得が1,000万円を超えるか否かで大きく変わるのですが、表が複雑になってしまうのでその所得が1,000万円以下である場合を記載します。

一般的な雑所得だと、所得金額がそのまま課税対象になってしまうので、少しでも控除が効くのは嬉しい点です。

低金利の貸付制度が使える

税制優遇ではないですが、小規模企業共済に加入していれば低金利で貸付制度が使えます。資金繰りに困っている時に使えるので、非常に便利です。

貸付制度には一般貸付制度や傷病災害時貸付け、事業承継貸付けなど様々な種類があります。

今回は一般貸付制度について詳しくお伝えします。

一般貸付制度であれば、基本的に掛け金の範囲内で10万円以上2,000万円(5万円単位)から借入れ額を決められます。

借入金額によって選択できる期間は異なるのですが、505万円以上の借り入れで最大60ヵ月まで借り入れ可能です。このような借入を金利年1.5%でしてもらえるので、非常に魅力的です。

小規模企業共済のデメリットも知っておこう

ただし、小規模企業共済にも以下の2つのようなデメリットはあります。

- 解約手当金が掛け金より下回る場合がある

- 運用利回りが低い

小規模企業共済に少しでも興味を持った方は、上記の2つもしっかりと理解しておいてください。

解約手当金が掛け金より下回る場合がある

小規模企業共済では、加入してから早めに解約したり、掛け金を減額したりすると解約手当金が掛け金を下回ってしまう場合があります。

例えば、「共済金A・B」は6か月未満、「準共済金」「解約手当金」は12か月未満の掛金が掛け捨てで、共済事由だったとしても共済金は受け取れません。

また、240ヵ月(20年)未満で解約してしまうと、解約手当金は掛金合計額を下回ってしまいます。

さらに、途中で掛け金を減額した場合、それまでの掛け金納付月数がストップしてしまうので、解約した時に解約手当金が掛け金を下回ることが起きます。

小規模企業共済を使う時は、長期的に解約しないことを前提にしてください。

最低でも20年間は使わないと損失が出てしまうので、目先の節税効果はあるものの長期的にはややデメリットがあることを認識しておいてください。

運用利回りが低い

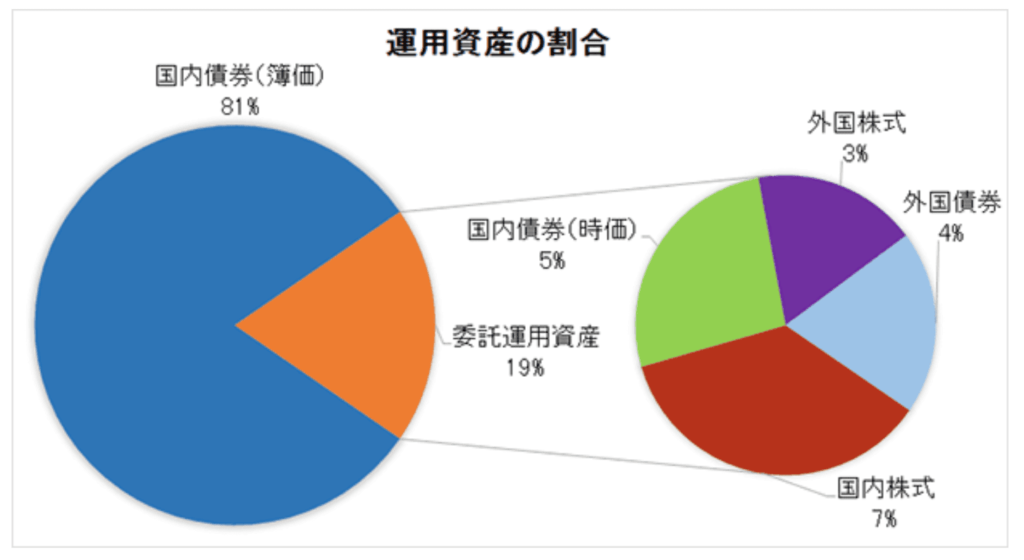

小規模企業共済は掛け金の約70%を債券運用しているため、リターンが低めになっています。その分リスクの少ない安定運用をしています。

以下が2019年度末の資産構成です。

上記では国内債券が委託運用も含めると計80.1%と大部分を占めています。

結果、過去5年間の平均利回りは1.21%、過去10年間では2.17%と決して高いとはいえない数値でした。

このように長期的に安定運用をしているため、大きな運用益を見込むのには向いていません。

退職金作りには小規模企業共済?それとも別の方法?

それでは将来の退職金作りに小規模企業共済は本当に向いているのでしょうか。

今回は節税額も利益とみなして、小規模企業共済によって得られる最大限の利益を計算してみます。

まず前提として、小規模企業共済年金は35歳時点から入り、65歳までの30年間、毎月7万円を掛け続けたとします。

また、運用利回りは年2%という仮定で、受け取り時は一括受け取りをします。

これで試算したものが、次の表です。

|

拠出合計額 |

25,200,000円(2520万) |

|

共済金受給額 |

34,490,777円(約3449万) |

|

拠出時の節税効果 |

3,780,000円(約378万) |

|

一括受け取りの控除 |

15,000,000円(1500万) |

|

受け取り時の支払税額 |

1,679,978円(約167万) |

|

実際の節税効果 |

2,100,022円 (約21万) |

|

利益 |

11,390,799円(約1,139万) |

|

返戻率 |

約145% |

※ご注意

これらのシュミレーション は一定の条件下での試算結果です。試算と実際の数値は異なる場合がありますので正確な数値を算出されたい方は公的期間へお問い合わせいただきますようにお願いいたします。

最終的な実質の利益としては、約1,139万円です。

ここから、老後2,000万円問題の解決になるくらいの金額は小規模企業共済を最大限活用しても賄えないと分かりました。

ただし、毎年の拠出による節税は小さくないので、目先の節税効果は期待できます。

もちろん受け取り方によっては、節税額も変動してきてしまうので、どのような受け取り方法がよいかはしっかりと吟味してください。

また、小規模企業共済はあまり運用向きの制度だともいえません。

実際にシミュレーションでの受け取り時の返戻率は約145%でした。1年に換算すると利率は1.5%なので、決して高いとはいえません。

では小規模企業共済に加えて、何で貯蓄していこうか考えた時に、次に多くの人が考える貯蓄方法がiDeCoや終身保険です。

しかし、今回はオフショア投資も選択肢に入れてほしいと思います。

実はオフショア投資であれば、iDeCoや終身保険に比べて資産がより多く増えることが期待できます。

以下の表はiDeCoと保険、オフショア投資をそれぞれ最大限活用した時に、控除額と節税額、保障の厚さ、運用益の比較です。

評価を分かりやすく記号であらわしているので、ぜひ参考にしてください。

以下、試算にあたっての前提になります。

- iDeCoは自営業者での設定で、月額は最大限の月68,000円拠出する。利回りは企業年金連合会の調査結果より2.3%とする。積立期間は30年間。

- 終身保険はオリックス生命保険の終身保険ライズを基にする。保険料は月20,000円。積立期間は30年間。

- オフショア投資は15年の積立で140%の利益が確保される元本確保型を2回契約したとする。積立金額は5万円

|

iDeCo |

終身保険 |

オフショア投資 |

|

|

掛け金額 |

6.8万円 |

2万円 |

5万円 |

|

総積立額 |

2,448万円 |

720万円 |

900万円 |

|

積立期間 |

30年 |

30年 |

30年 |

|

控除額 (年間) |

◎ 最大81.6万円 |

▲ 最大4万円 |

✖ なし |

|

節税額 ※税率15% (1年あたり) |

◎ 最大122,400円 |

▲ 最大6,000円 |

✖ 0円 |

|

保障 |

▲ 資産額が遺族に渡される |

◎ 最大5,000万円 |

▲ (死亡時に101%) |

|

運用益 |

▲ 10,588,985円 |

✖ 712,800円 |

◎ 8,640,000円 |

|

運用益+節税額 (返戻率) |

11,812,985円 (約148%) |

772,800円 (約110%) |

8,640,000円 (約196%) |

上記の試算結果より、オフショア投資であれば最終的な返戻率が196%と最も大きいことが分かりました。

つまり、小規模企業共済の枠を全て使い切ってしまったのであれば、その次にオフショア投資で退職金の準備をするのが得策です。

ただ、海外で投資すること自体に不安を感じる場合はiDeCoでも運用益と節税がバランス良くできるのでおすすめです。

小規模企業共済を活用しつつ、着実に退職金を作ろう!

小規模企業共済等掛金控除は、経営者や個人事業主にしか使えない非常に有利な制度です。

会社員には厚生年金や社会保険といった制度がある一方、経営者や個人事業主にはこういった制度がありません。ですので、小規模企業共済等掛金控除という制度があります。これはうまく使えば厚生年金や社会保険といった制度よりも有効に使える可能性があるので事業者の方は、積極的に活用してください。

とはいえ小規模企業共済を退職金作りに使うのであれば、少し心もとないと感じる人もいると思います。

そういった方は次の選択肢として、オフショア投資がおすすめです。

オフショア投資であれば、iDeCoや終身保険よりも最終的な利益が大きく、より資産を増やした状態で退職金として受け取れます。

小規模企業共済とオフショア投資を活用して、着実に退職金を作っていってください。

にほんブログ村

全般ランキング