みなさんは保険のセールスを受けた経験はありますか?

営業マンが訪ねてきたり、電話がかかってきたり色々な営業方法があります。そういった営業を受けて、保険に加入した人も多いでしょう。

しかし、実は保険の営業マンが勧めてくる商品は不要なものばかりである事実を知っていますか?

そこでこの記事では保険の営業マンが勧めてくる代表的な保険が要らない理由を解説しましょう。また、保険に対する正しい付き合い方も説明しますので、ぜひ最後まで読んでください。

いらない保険を理解して、ムダなお金を払わないようにしましょう。

Contents

外貨建て生命保険に潜む落とし穴

外貨建て生命保険は保険の営業マンの鉄板商品の一つです。

そもそも外貨建て生命保険とは、米ドルや豪ドルなどの外貨で運用される生命保険を指します。保険金や給付金も外貨で支払われるのが特徴です。

そんな外貨建て生命保険は次のようなセリフで営業マンから販売を促されます。

「低金利の日本ではなく金利が高い海外の通貨で運用するので、多くの利息を見込めます。しかも、病気やケガ、死亡時にもしっかりと保険金をもらえるので安心です。」

こう言われるとなんだか一般の生命保険に入るより多くのお金を貯められるかつ、生命保険のメリットも得られてお得だなと感じてきてしまいませんか?

しかし、外貨建て生命保険には『為替リスク』という無視できない危険があります。為替リスクとは、保険金や満期金を受け取る時に為替が契約時より変動していたらもらえる金額が目減りするリスクです。

このような為替リスクを負うのは私たち加入者である一方、保険会社には何のリスクもありません。

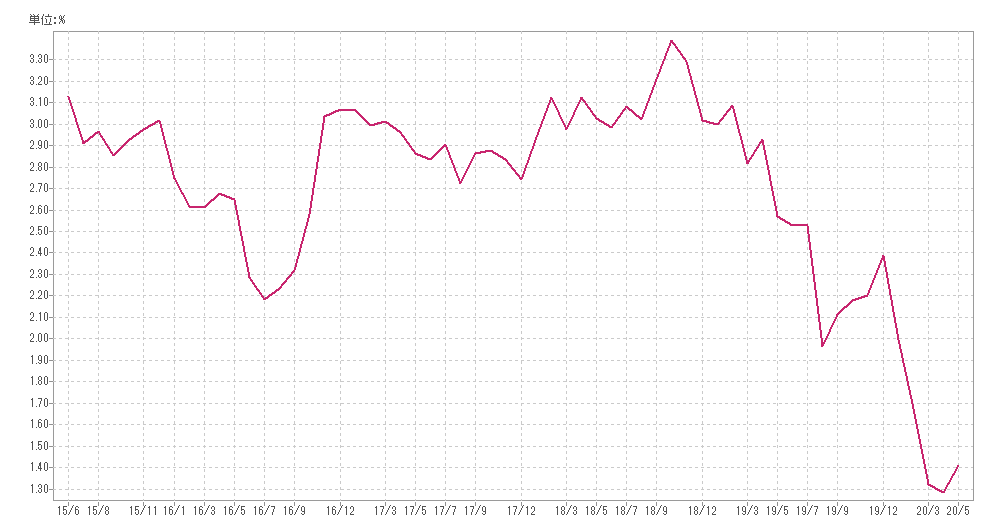

例えば、外貨建て保険は利回りが高い海外の商品で運用されており、保険会社が非常に利益を出しやすくなっています。その一つが利回り1.445%(2020年5月19日現在)であるアメリカの30年債です。

以下のチャートはアメリカ30年債の利回りを5年間のチャートにしたものになります。

上記のチャートを見ると、2016~2018年にかけてアメリカ30年債の利回りは2%後半を推移しています。しかし、2019年になると米中貿易戦争を始めとした世界的な景気悪化が影を落とし、利回りがどんどん落ちていきました。2020年にはコロナウイルスの影響で景気減速が早まり、それに沿うように現在の利回りは1.445%まで低下しています。

保険会社はみなさんを外貨建て保険に加入させた後、保険料をこのようなアメリカ30年債などの外貨の資産で運用します。その内、約1%の利益ををみなさんに返し、残った部分を保険会社の懐に入れる仕組みです。

こうしてみなさんに為替リスクを負わせたまま、自分たちは運用利益を確実に得られるようになっています。さらに外貨建て保険手数料が多くかかるため、そこでも稼ぐことが可能です。

このように外貨建て保険は保険会社ばかりが儲かる商品となっています。

保険機能と高利回りであることを謳って外貨建て保険を売ってくる営業マンには充分注意しましょう。

また、そもそも日本の外貨建て保険は世界で見ると高利回りではありません。実際、海外の保険では15~20年間の積立で利回り140%~200%の商品も珍しくないです。そう考えると、高利回りですらない日本の外貨保険に入る価値は全くないでしょう。

生命保険は命がけのギャンブル

生命保険は言い換えれば、「自分が死ぬかどうかでお金がムダになるか決まるギャンブル」だと考えられます。なぜなら、生命保険は誰かが死亡した時の金銭的リスクを補うためのものだからです。

そう考えると死亡のリスクも背負いつつ為替リスクも追ってしまうような外貨建て保険がいかにムダかよく分かるのではないでしょうか。

そもそも生命保険自体が不要な理由

実はそもそも生命保険に入る必要はほとんどありません。

なぜなら、

・日本は公的保障が充実している

・保険料が返ってこない、もしくは長期間で元本割れする

からです。

現状、なんと約90%もの世帯が生命保険に加入していますが、上記の事実を知って加入している人は少ないでしょう。

それぞれの理由を詳しく解説します。

日本は公的保障が充実している

日本には生命保険に代わる公的保障があります。

なので生命保険だけで怪我や死亡のリスクをカバーする必要はありません。

主な公的保障としては、

- 健康保険:医療費の負担が1~3割に抑えられる

- 高額療養費制度:月にかかる医療費の上限が決められている

- 遺族年金 :国民年金または厚生年金保険の被保険者が亡くなったら、遺族が受け取れる年金

などがあります。

これらを使う前提で足りない部分を保険でカバーすれば問題ありません。そう考えると本当に生命保険が必要な人は限られてくるはずです。

保険料が返ってこない、もしくは長期間で元本割れする

日本の生命保険の保険料の支払い方として掛け捨て型と積み立て型があります。

- 掛け捨て型:保険料は安いが、 満期になっても戻ってこない

- 積み立て型:保険料は高いが、満期や解約の際に戻ってくる

支払った保険料が高くても積み立て型なら、将来戻ってくるなら良いのではないかと考える人もいるでしょう。しかし、積み立て型の場合はほぼ満期にならないと元本未満のお金しか戻ってきません。

生きていれば突然の出費に見舞われることもあります。その時に高い保険料を払って手元のお金がなくなってしまっていては元も子もないですよね。しかも保険を解約した時には元本未満しか戻らず、損するだけになります。

それなら生命保険に月々お金を払うのではなく、手元に貯蓄してる方が賢いです。

学資保険にもメリットなし

子どもの教育費を賄う目的で人気のある『学資保険』。

これも営業マンがよくセールスする商品です。

しかし、学資保険もほとんどメリットがないといえます。

昔は日本も金利が高かったため、学資保険でも十分にお金が増えた時代もありました。しかし今は超低金利時代。仮に学資保険に100万円払ったとしても、いずれ戻ってくる時には100万円を下回ってることなんてよくあります。

入院保障などがついていると、さらに戻ってくるお金は減るでしょう。

なぜ学資保険に入ろうと考えたのか思い出してください。子どもの教育費を『貯める』ためですよね。なのにむしろ貯蓄を減らしているのであれば、学資保険に入る意味はありません。

保険はあくまで保険。貯蓄とは別物である

保険の正しい認識として、「保険はあくまで保険である」と思っておきましょう。貯蓄とは別物です。

保険はその名の通り何かしらのリスクに備えるもの。お金を増やす機能は別のものが担えばいいと思いませんか?

保険に貯蓄の機能も求めるから手数料や不利な仕組みに惑わされることになります。

ではお金を増やすための手段は何かというと、『資産運用』になります。金融商品に投資をして長期でお金を増やしていくのが最短で貯蓄する方法です。

投資は怖いと思う人は多いかもしれません。しかし、教育費や老後資金の不安をするには非常に効果的な方法です。

勇気を振りしぼって、まずは資産運用の勉強をすることから始めてみませんか?

保険でお金をムダにするくらいなら、自分で投資をしよう!

今回は保険の営業マンがよく売ってくる以下の二つの金融商品がいかにムダか解説しました。

- 外貨建て生命保険

- 学資保険

また、そもそも生命保険自体が本当に必要な人は少ないのが現実です。

みなさんもなんとなく保険に入ったりしていませんか?

怪我や入院、死亡などのあらゆるリスクを考えすぎて、 ムダに多くの保険に加入していませんか?

必要のない保険に入っていては、保険料を払いすぎて保険貧乏になるのが関の山です。そうなるくらいなら、資産運用で効率よく資産を築き上げた方がよっぽどリスクが抑えられます。

まずは資産運用とはどのようなものなのか自分で学ぶことから始めましょう。

資産運用をする際も金融機関の営業マンに頼ると、不利な商品を提案される場合があります。

金融機関はみなさんの取引による手数料で儲けているからです。なので金融機関のプロにいきなり頼るのではなく自分の手で投資を学ぶのが必要になります。

とはいえ、投資できる金融商品は株や債券、投資信託など非常にたくさんあり、どれにしたらよいか分からない人が大勢いるでしょう。なのでここでは一つおすすめの投資をご紹介します。

それは『オフショア投資』です。

オフショア投資には以下のようなメリットがあります。

- 売買に税金がかからない

- 商品が豊富で簡単に国際分散投資ができる

- 長期投資ができて複利の力を活用できる

- 相続対策になる

このようにオフショア投資ならではの特長が多数あります。どの金融商品から勉強すればよいかわからない人は、まずオフショア投資について学んでみると良いでしょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング