日本が豊かな国と言われたのは昔の話で、今では経済成長率や個人の年収など、かなり低迷してます。豊かだったバブル経済を経験している人からすれば、大手企業に簡単に入社して年金も満額もらうことができるため、未だに日本が先進国と肩を並べて経済的に発展している国だと勘違いしている高齢者もいます。

そういった時代背景の違いから日本への印象がだいぶ違うものになりつつある昨今ですが、現在の日本の経済はどのようなことになっているのでしょうか。

今回の記事では、今の経済から日本の状態を把握して、将来どのようになるのか考えてみてもらいたいと思います。

Contents

世界経済から分かる日本経済の弱さ

すでに日本は低成長の国です。

バブル時代では大手企業へも簡単に入り、誰でも月収が100万以上もらえていた時代とは違います。

といっても、恐らくバブル時代を経験していない人からすれば、そんな豊かな時代があったと聞けば羨ましく感じでしょう。

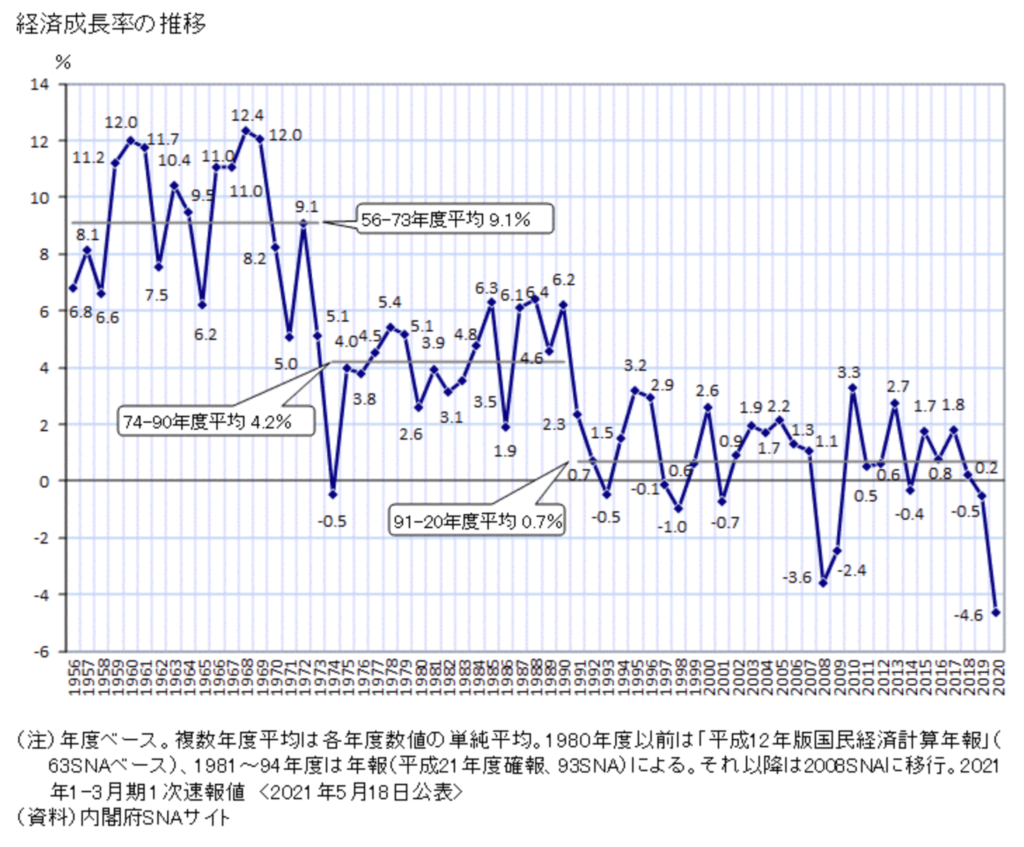

しかし、これは日本の経済成長率を見てみれば会社の業績や私達の収入が減っている理由も分かります。以下は日本の経済成長率になりますが、年々低下しているのが見て分かります。

上記のデータより年々低くなっているのは分かると思いますが、マイナスに傾くような状況も増えており、経済が成長していないというのもグラフで見てみるとわかりやすのではないでしょうか。

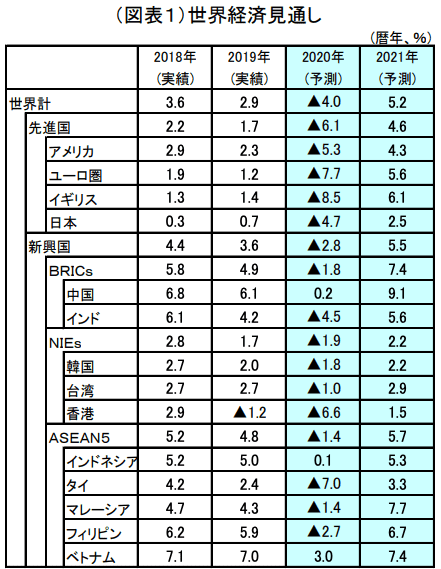

また、日本総研が出しているれレポートに世界経済の実績値が出ています。日本の実績値を見ると2018年・2019年ともにここに記載されている14ヵ国の中では最低水準となっています。

多くの国の中で1.0を下回る数値になっており、今後上昇したとしても日本だけ経済が上向きになるというよりは、周りの経済も上昇していくのに対して比例した上昇を見せると予測されるため、他の国よりも経済成長しているというのは考えづらい状況かもしれません。

また、2020年の予測値では新型コロナウィルスの世界的パンデミックの影響によりほとんどの国で成長率はマイナス予測となっていますが今年2021年ではプラスになっています。ですが、さらに日本はその中でも成長率の予測値は低くなっています。

投資先として考えるのであれば、成長率が高い国へ投資するのがセオリーとなります。

最近では米国を中心にしたインデックスなどが人気になっていますが、例えば投資をすると検討した場合、全体の経済状況も合わせて吟味すると、日本への投資を考える投資家も少なくなるのはある意味で自然です。

ですので、我々日本人も日本に投資をするのではなく、成長している国や企業を見極めそこに投資をしてリターン(わけ前)をもらうという発想が今後さらに重要となってきます。

そうでなければ、働いても増えない収入や労働対価に見合わないことをやらされ、定年を迎えても働く必要がある可能性が発生するはずです。

日本の年間出生数100万人を切り過去最低を更新

年間出生数というのは、日本で新たに生まれてくる子供の数を示す数値です。「出生数が減ったからなんだ」と考える人もいるかもしれませんが、日本の人口、特に出生数は経済的に非常に重要です。

すべてが人口に起因するというわけではありませんが、中国を見てみるとその人口数の違いから経済規模や市場規模大きく変わりますので、大きく関係していることは言うまでもありません。

実は、日本ではこの値がここ数年最低の数値を更新しています。

年々少子化は悪化していますが、その要因としては以下の7つが挙げられます。

- 結婚しない人が増えている

- 3-4人子供を持とうとする人が減少

- 「子育て=超大変」という認識が広まった

- 保育環境が不十分

- 家事・育児への参加が不十分な夫の存在

- 教育費が高い

- 女性の高学歴化・社会進出

どれも根深く一朝一夕で解決できる問題ではありません。

この傾向はまだまだ続くと見るべきであり、少子高齢化はどんどんすすむでしょう。

ただ、最初の結婚しない人の増加や子供を3人以上産むことを除けば、他の5つは国の対策次第で充分に改善することは可能です。

それでも、実際は30年以上前から言われている少子高齢化を止められていない現状を考えると、日本は経済だけではなく政治的にも問題があるのかもしれません。

そして、最も新しい情報である令和3年では、出生数は約87万人と過去最も少なく、新型コロナウイルスが影響しているとしても保育園の減少や女性の社会進出による影響もあって今後日本の経済規模はさらに縮小する可能性が高くなります。

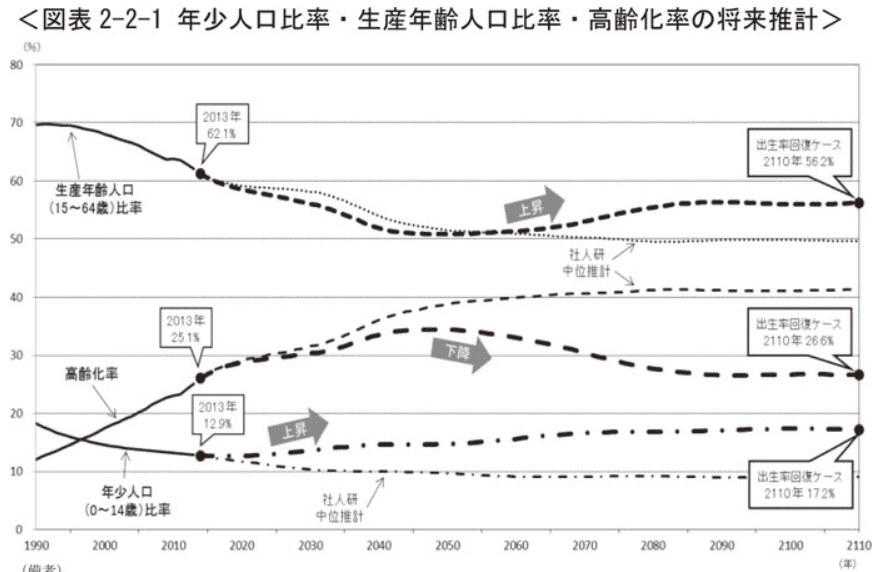

40年後には、高齢者1人を1.4人で支えることに

少子高齢化が進むと、「年金」「医療保険」といった社会保障制度が弱体化していくことになります。これは当たり前ですが、既に今の状態でもかなり危惧されている状態ですので、若い世代が将来に対して老後資金を早い段階で用意しようと考えるのは当然かもしれません。

政府もこのような状況をなんとかしたいので、2020年に発表された1.36から出生率が2.07まで回復すれば、高齢化率は2040年に35%でピークを迎え2110年には26.6%まで減少するというシュミレーションを公表しています。

ただ、これは希望的観測であり、実際には具体的な対策がされていないのが現状です。それでも、これが実現すれば4人に1人が高齢者となる計算なので年金カットや医療費カットなどを行わなくても済むというのは事実です。

ですが、現在の1.36からはあまりにかけ離れた数値ですので今のままの環境や制度では到底無理と考える専門家や政治家も多く、幼稚園や保育園が許可が降りずに建てられない原因にもなっています。

となると、2060年には高齢者1人を1.4人で支える時代がきます。こうなった時に年金や医療制度が崩壊することはないですが、年金カットや医療費負担増(=社会保険料増加)は普通に考えられるということです。

将来ボンヤリと「もしかしたら…」「まだ将来の話」なんて考えてはいても、当事者になってみると苦労する可能性はできるだけ下げたいはずです。

あと、40年後に生きていると思う方は現役世代に支えてもらうのではなく、自助努力によってなんとかしなければならないということも考えなくても生きていけない時代に日本は突入しているということも理解していきつつ考えて将来設計を考えてみてください。

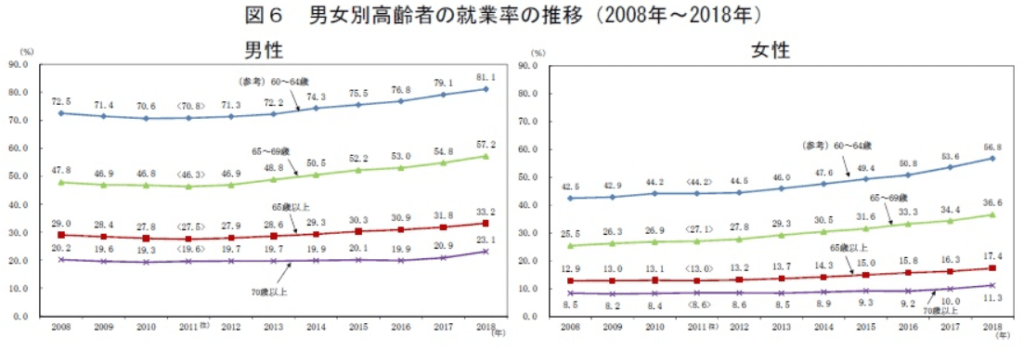

60代後半の就業率、男性50%越え・女性30%越え

現時点でも「年金だけで悠々自適」の生活を送っている人はかなり少ないのが現状です。

2018年時点、65-69歳の男性は57.2%が働いており、65-69歳の女性も36.6%が働いているという結果が出ています。

男性は2人に1人。女性は3人に1人が働き続けているということです。

これらの高齢者が働く理由の最も大きな理由は「生活のため」であり、全体の7割を占めています。

ですので、当サイトでは30-50代のうちに資産を築き、60歳までには引退できるような方法のを自身で作ることを推奨しています。

少子高齢化が進んだ30年後の世界では、「60代なんてまだまだ現役!引退なんて羨ましい!」という世の中になっているかもしれません。

人生100年時代と言われ始めてから、若くして資産を築くことの価値はどんどん高くなっています。

余談ですが、近年では欧米諸国では定年制は廃止されるようになってきています。

「60歳過ぎたらクビ(定年)=年齢差別」という考えが広まりつつありますし、仮に務められたとしても、現役世代の頃と比べれば収入が下がることも覚悟しなければいけません、

これは人によるかもしれませんが、「スキル」=「資産」という考えであれば老後資産がなくても生涯現役という考え方でも生活ができるのかもしれません。

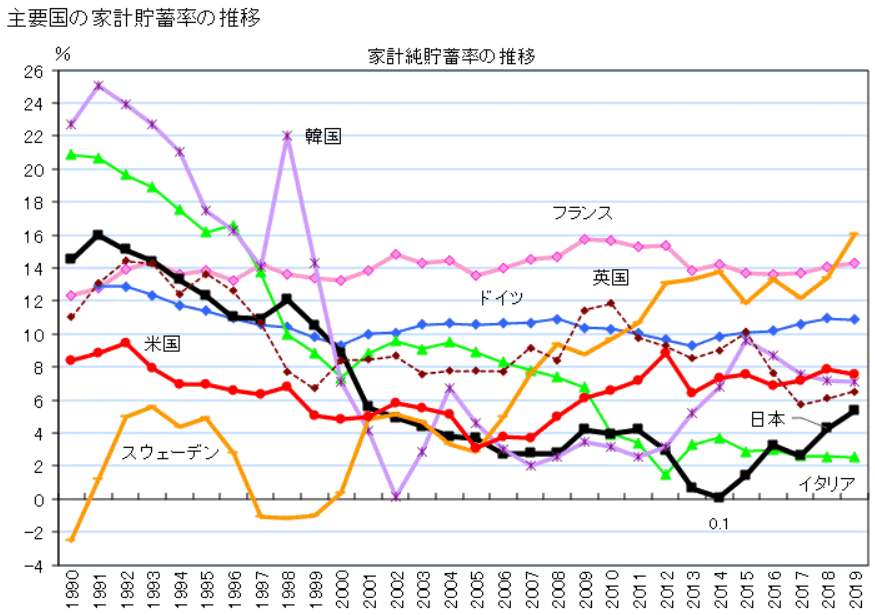

貯金好き日本に変化?世界の家計貯蓄率から見るお金事情

皆さんのイメージの何では日本は「貯金大国」というイメージがあるかもしれませんが、これは国全体で見ると少し異なります。

もちろん、昔と違って今の日本では将来に希望を持てずに万が一のことを考えて貯金に回すと言う人は増えていますが、実際に現役世代の収入は低く、その貯金の額も大きくないというのが現実です。

例えば、下記は日本の貯蓄率を示したグラフになりますが、1991年には16%あった貯蓄率は年々減り続け2017年時点では8分の1である約2.3%にまで減少しています。

ここまで貯蓄率が落ちたのもそうですが、2014年には-0.3%となったこともあり、貯金好きと言われる国民性のなかでも貯金している割合は高齢者が多く、若者世代は貯金ができていないというのが実情です。

働いていない高齢者にお金が集まり、若者は貯金さえできずにいることには違和感を覚えます。というのも、60歳までで貯金ゼロの家計は4割もあるといわれているほどで、日本全体で貯金ができない状況になりつつあるからです。

あまり貯金文化のないアメリカでさえも6%程度です。

2019年のデータでは5.6%まで回復しましたが、皆さんのイメージの中にある貯金大国とは言い難い状態になってきています。

ちなみに内閣府が公表した2020年7月〜9月期の家計貯蓄率は11.3%(季節調整値)と大幅に回復していますが、これは国民全体に支給された特別給付金もあるため、景気などによって回復しているわけではなく、一時的なものと考えられます。

これも新型コロナウイルスによって日本経済が停滞していけば本来の水準に戻る可能性がありますが、GDPの半分以上を占める個人商品が減少して貯蓄率が増えたことを考えるに、新型コロナによって将来発生する不景気や人生設計に対して、準備したりお金を使うことに消極的になっているという見方もできます。

貯蓄率が増えたことだけを見ればいいかもしれませんが、個人消費が減ったということは経済の動きが鈍くなるわけですので、GDPの成長率が減り、その分が貯蓄率に移っただけということで根本的な解決には至っていないということです。

このようなことになってしまった背景として、現役世代は貯金をするが高齢化世帯は貯金を取り崩しているからだと考えられます。

これは上記で述べた「年間出生数100万人を切り過去最低を更新」「40年後には、高齢者1人を1.4人で支える」といういわゆる少子高齢化が進んでいることによる変化だと言えます。

これまでのデータをまとめると以下のような現実が見えてきます。

現在の高齢者が信じていた「現役のうちは一生懸命働いて、老後は年金と退職金で悠々自適な生活をする」という未来は現時点ですでに成立していません。

60代後半になっても働き続けないと生計が維持できなく、貯金も取り崩しているというのが現状です。

何もしなければ、自分が20-30年後はどうなってしまうのか?容易に想像できるのではないでしょうか?

もし、貴方がこのまま「お金に関する知識」を学ばなければ想像通りになってしまいます。

大切なのは、現在働いている収入口1本を生涯のものとして考えるのではなく、自身で収入や試算を増加させる術を身につけることです。

これはもちろん、増やすだけではなく、守ることも含まれます。

金融教育がない日本で身につけなくては行けない4つの力

「お金に関する知識」というのは具体性がないと思うはずです。

特に日本においては、金融教育がありませんので、「お金に関する知識とはなに?」と首をかしげる事でしょう。

金融教育の事を全て語っていては膨大な知識になってしまいますので、馴染み深い以下の4つでまずは想像してみてもらいたいと思います。

- 貯める力

- 稼ぐ力

- 増やす力

- 守る力

恐らく、貯める力については浪費家でなければ既に身につけているでしょう。ただ、「稼ぐ力」は現在のサラリーマンとしての収入以外も視野にいれなければ、リストラや収入が減少したときに困ることになります。

また、「増やす力」や「守る力」がなければ、時間と比例して大きく資産を増やすことは難しいでしょう。そのため、次の記事【日本経済から読み解く日本人に必要なお金のスキル】ではこの4つのお金の知識を身に着けなければ危険だという理由を、さらに日本の経済から深堀りしていきたいと思います。

日本経済は、少子高齢化とともに経済の規模や貧困化が進んでいます。もちろん、このデータに該当しない収入の高い人もいるかもしれません。

ただ、現実的な問題として、多くの人は今回紹介した内容に該当する収入や将来を憂いている人が多いはずです。

将来のことを考えるのはもちろんですが、将来私達が住んでいる日本はどうなるのかも正確に把握しておきましょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング