こんにちはmaruです。

本日はiDeCoを取り上げます。iDeCoはサラリーマンの味方として、多くの人たちが注目している投資方法です。なぜ注目をされているかというと、iDeCoは私的に作る年金で、公的年金の補完となり、そのうえ控除や非課税などの税制的に優遇されているものだからです。ここだけ聞くと問題がなさそうに見えるのですが、そもそもリターンが小さいという初歩的なことに気づいていない人が多いのです。今回はその点を解説していきます。

Contents

iDeCoは私的年金

iDeCoとは、平成13年に施行された確定拠出年金法に基づき、実施された私的年金制度のことです。平成29年1月から、基本的に20歳以上60歳未満の方は全てが加入できるようになりました。

iDeCoのメリットはなんといっても節税効果があること

iDeCoのメリットは大きく分けて3つあります。

① 掛金が全額所得控除になる

毎月の掛金を1万円にした場合、その全額が税額軽減の対象となることができる。そのため、所得税(10%)、住民税(10%)だと、年間2.4万円の節税効果が見込まれます。

② 運用益も非課税で再投資される

金融商品は運用すると課税されるのが通常なのです。投資信託や定期預金の利息には20.315%の税金がかかりますが、iDeCoの場合は非課税で再投資されます。このことによって、複利効果が通常の金融商品よりも働きやすくなります。

③ 受け取る時も大きな控除を得られる

退職金や年金にも所得税や住民税がかかります。しかし、iDeCoの場合は、年金を受け取るとき所得控除が得られます。継続的に受け取る年金の場合は「公的年金控除」が、一時金で受け取る場合は、「退職所得控除」として大きく控除される仕組みがあり、税の負担が軽くなります。

長期の運用ができる

iDeCoは、自ら掛け金を拠出、自らで運用方法を選択、掛金とその運用益の合計額を60歳以降に老齢給付金として受け取ることができる年金制度ですが、基本的に60歳までに年金試算を引き出すことはできません。

例えば、25歳でiDeCoに加入すると、途中で引き出しができないので、60歳になるまでの35年間という長期間に渡って、自分で年金資産を運用していくというもので、長期運用が前提となっています。

一般的に長期で運用した場合、短期で運用したときに比べ、リターン(収益)の振れ幅(リスク)が小さくなり、安定的に収益が得られやすくなります。一方、短期運用だと市場が下落傾向になると、損失を挽回するのは難しいと考えられています

長期運用によりメリットを享受できる

長期運用を行う場合の最大のメリットは、複利効果(預金など利息の再投資、投資信託では分配金の再投資)。iDeCoだと、運用益が非課税なので、通常の長期運用より更に長期運用のメリットを享受することができるのが特徴です。

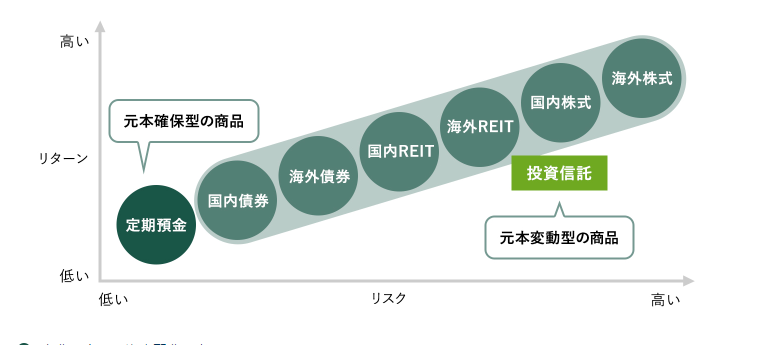

iDeCoの金融商品の種類とリスク

iDeCoが運用できる金融商品は、金融機関によって大きく異なりますが、運用商品の種類として「定期預金」「(積立)保険」「投資信託」の3つに分けられます。

この中で、「定期預金」と「保険」は「元本確保商品」といわれ、比較的安定していますが、資産が大きく増えることはありません。一方「投資信託」の場合は運用リスクが発生し、以下のようなことが想定されます。

価格変動リスク

株式や債権などは、価格変動によりリスクが発生することがあります。変動する要因は、金融商品によってさまざまです。国内株式が変動する要因として、企業業績や国内外の景気動向などに影響を受けます。

金利変動リスク

金利が変動することにより、債権などの運用商品の価値が変動してしまうリスクです。一般的に債権は金利が低下すると価格が上昇、金利が上がると価格は下落します。このような動きは債権を投資対象とする投資信託の運用などに影響を及ぼします。

為替変動リスク

為替レートが変動することで、債権などの運用商品の価値が変動してしまうリスクです。外貨建ての株式や、債権、REITなどを売却した時の為替相場が、購入時に比べて円高であれば、日本円に換算した場合の受取額は少なくなることがあります。

信用リスク

株式や債権を発行する会社や金融機関が破綻した場合、元本や利息の支払いが滞ったりするリスクが信用リスクです。信用リスクに該当する商品は定期預金、積立保険、投資信託(全て)ですので、すべての商品に関わるリスクです。

インフレリスク

インフレーションによって、資産が減るリスクです。インフレーションは、物価がある期間において、持続的に上昇してしまう経済現象のこと。インフレーションが進むことで、以前と同じ価格では購入することができなくなります。お金の価値が目減りしてしまうので、資産もそれに従って目減りしてしまうのです。インフレリスクに注意が必要な金融商品は、定期預金、積立保険などが該当します。

iDeCoの致命的な欠点はリターンが低すぎること

ここまでiDeCoの話を聞くと、iDeCoはとても良いものだと思われるかもしれません。しかし、一番重要な問題があります。それは圧倒的にリターンが低いということです。控除や非課税、長期投資などのキーワードに惹かれてしまいがちですが、そもそも本来の投資の目的である、「増やす」という部分で、クリアしているのかということを考える必要があります。

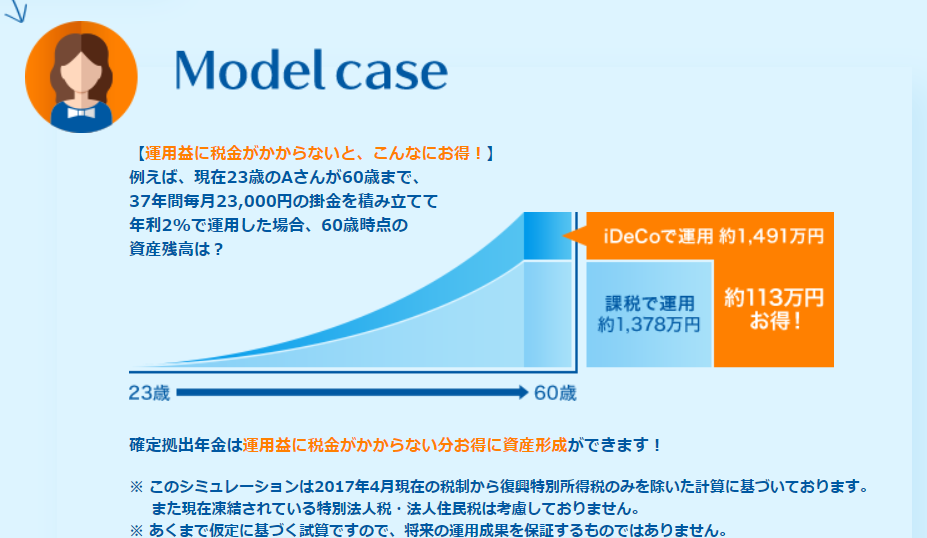

これは某証券会社が提示した、モデルケースです。「運用益に税金がかからない」と聞くと、非常に良さそうに見えます。なぜなら、iDeCoで運用すると113万円もお得になると書いてあるからです。しかし、一番重要なのはリターンです。実はこの手のモデルケースにはリターンが明確に書いてありません。

冷静に見てみましょう。このモデルケースは、23,000円を37年間、年利2%で運用の試算です。

積み立てたお金は、23,000円✕12(ヶ月)✕37(年間)=1021万2,000円になります。

iDeCoで運用して、計算通りいった場合は約1,491万円だと書いてあります。そうなると、実際増やした金額は差額の470万円となり、37年間で1.4倍に増やしたということになります。

37年間で470万円しか増えない事実

37年間で1.4倍という数字で満足できれば良いでしょう。もちろん、控除分もあるのでそれを加味すればもっと金額は大きくなります。しかし、それでも大した金額にならないのです。しかも、iDeCoは60歳まで引き出せません。これから30年もあれば、控除の部分だってどうなるかわかりません。消費税だって、ずっと「やりません」「税率上げません」という時期があったのに、10%になってしまっているのです。制度の変更なんて十分ありえることなのです。

こんなことを表で言ったら、大変なことになります。なので、どこの金融機関もあえて伏せているわけです。金融リテラシーが低いと、このような商品が良く見えてしまうのです。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング