家計を圧迫する大きな支出として、『税金』は切っても切り離せられない存在です。

納税は国民の義務であるため、なかなか節約する方法はありません。

しかし、税金の仕組みを理解すれば、多少なりとも納税額を節税することはできます。

節税において最も大事な仕組みは『控除』です。

とはいえ、今初めて控除という言葉を知った人や聞いたことはあるけれども詳しくは知らない人も多いと思います。

そこで今回は控除について基礎的な内容から解説します。

さらに、年収別で控除のための捻出額と実際の節税額のシュミレーションもするので参考にしてください。

控除の仕組みを理解して、賢く節税できるようになってください。

Contents

控除とは税金対策に欠かせない仕組み

そもそも控除とは、税金を計算するにあたって収入から差し引く金額のことです。

例えば、年収500万円を稼いでいたとします。その場合、500万円に税率が直接かかるわけではありません。

500万円から各種控除が差し引かれて、その残りに税率がかけられて所得税や住民税が決定します。

なぜ控除のような複雑な計算を用いて税金を計算するようになったのでしょうか。

それは国民それぞれの状況に合わせて、ある程度納税額を調整するためです。

仮に年収400万円を稼いでいる人が2人いたとします。片方は独身ですが、もう片方は奥さんと小さい子どもを支えて生活している状態です。

この場合にどちらの人からも400万円×税率で同じ税金を納める仕組みだったら、明らかに後者の人が金銭的に不利です。

そういった不平等を解消するためにあるのが控除です。

今回のケースだと、家族を持っている人には配偶者控除と扶養控除が適用され、独身の人よりも納税額が少なくなります。

このように控除とは国民間の不平等を解消するためのものであり、知っていれば意図的に納税額を減らすこともできる便利な仕組みです。

一般的なサラリーマンがよく使う控除8つ

ただ、控除の種類は非常に多く、全て覚えて使いこなすのは難しいです。

そこで今回は一般的なサラリーマンがよく使う控除を以下8つ紹介します。

【年末調整をすれば自動的に適用される控除】

- 基礎控除

- 社会保険料控除

- 扶養控除

- 配偶者控除

【一定のお金を捻出して確定申告をすれば受けられる控除】

- 医療費控除

- 生命保険料控除・地震保険料控除

- iDeCo

- 寄付金控除

それぞれどのようなものか解説しつつ、計算方法や控除額についてお伝えします。上記の控除はしっかり覚えて、いつでも活用できるようにしてください。

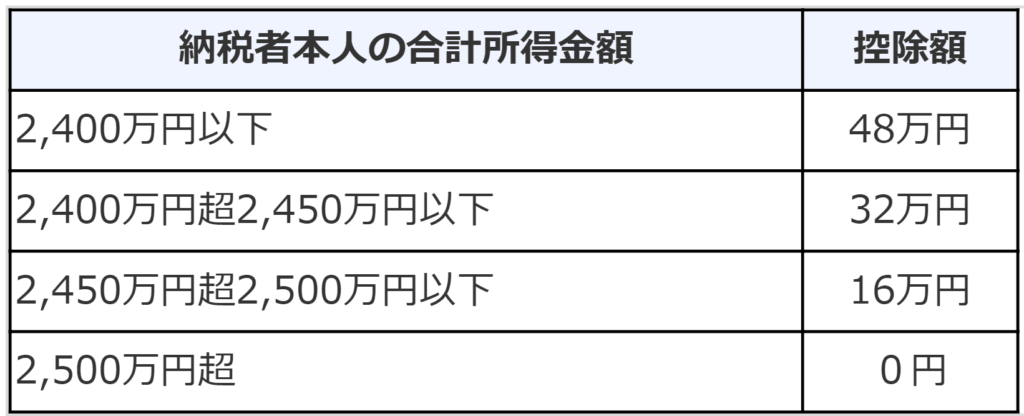

基礎控除

全国民が適用される控除が基礎控除です。

基礎控除は自動的に適用されているため、知らなかった人もいるのではと思います。

かつては全国民で一律38万円の控除額でしたが、2020年4月1日より所得金額によって控除額が変動するようになりました。

所得金額が2,400万円以下の人は控除額が48万円と増額されましたが、それを超えると段階的に控除額が減額されます。

最終的には所得金額が2500万円を超えると、基礎控除は0円です。

ただ、所得金額が2,400万円超える人はそうそういませんので、基礎控除額は48万円と考えれば問題ないです。

社会保険料控除

社会保険料控除は、健康保険や厚生年金などの日本が用意している社会保険に対して支払った金額が控除されるものです。

こちらも実は自動適用されています。

サラリーマンの方であれば、社会保険料が毎月の給料から差し引かれています。

その金額の1年間分が実際の社会保険料控除額です。

社会保険料控除の申告は会社の年末調整でおこなわれるので、特に自分がやることはありません。

扶養控除

16歳以上の子どもや親族を養っている場合には、扶養控除によって一定の控除が適用されます。

こちらも対象者の条件が決まっているので、確認しておいてください。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下(2019年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

(引用:国税庁)

上記の条件のもと、以下の区分にて控除額が決まります。

区分内の言葉の意味は次の通りです。

- 控除対象扶養親族:扶養親族のうち、その年12月31日現在の年齢が16歳以上の人

- 特定扶養親族:控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人

- 老人扶養親族:控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人

- 同居老親等:老人扶養親族のうち、納税者またはその配偶者の直系の尊属(父母・祖父母など)で、納税者またはその配偶者と普段同居している人

(引用:国税庁)

19歳以上23歳未満の人はちょうど大学生で最も教育費がかかる年齢です。

その時期に63万円と高額な控除が受けられるのが、扶養控除の特長になります。

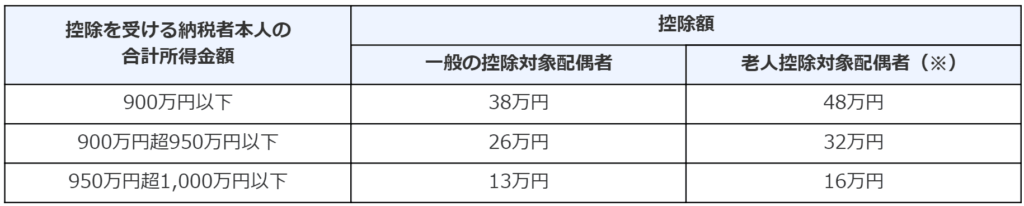

配偶者控除

一定の年収以下の配偶者がいる人は、それに応じて控除が受けられます。

控除対象になる配偶者の条件は以下のように細かく決まっているので、しっかりと確認しておいてください。

- 民法の規定による配偶者であること(内縁関係の人は該当しません)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下(2019年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと。

(引用:国税庁)

所得金額が900万円以下であれば最高額の38万円が適用されますが、1,000万円以下であれば13万円まで減額されます。

そして、所得金額が1,000万円を超えたら配偶者控除は受けられません。

表の右にある老人控除対象配偶者とは、控除対象配偶者のうち70歳以上の人を指します。

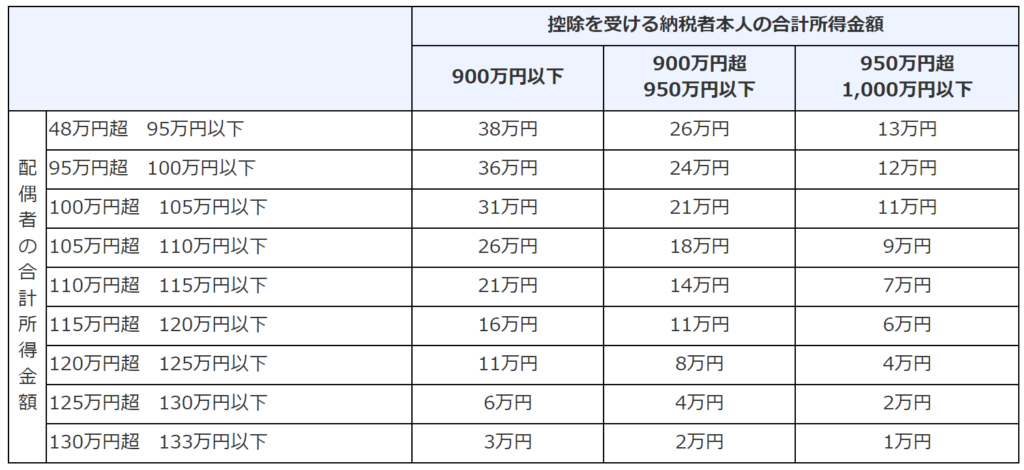

ちなみに、配偶者の所得が38万円を超えても一定の控除を受けられる配偶者特別控除というものも存在します。

配偶者特別控除における配偶者の所得金額と納税者本人の所得金額、実際の控除額の関係性は、近年よく変わっているのでここでは2020年以降に適用されるものを載せておくので参考にしてください。

配偶者特別控除があることによって、共働きがしやすい環境が作り上げられています。

医療費控除

医療費控除とは、1年間に使った医療費が10万円を超える場合に控除されるものです。

特徴としては、自分の医療費だけでなく自分と生計を共にしている配偶者やその他親族も合算できる点になります。

医療費控除の計算式は以下の通りです。

(実際に支払った医療費の合計 ー 保険金などで補てんされる金額) ー 10万円

控除額の最高額は200万円までになります。

持病を持っている人や小さな子どもを育てている人にとっては、よくお世話になる控除です。

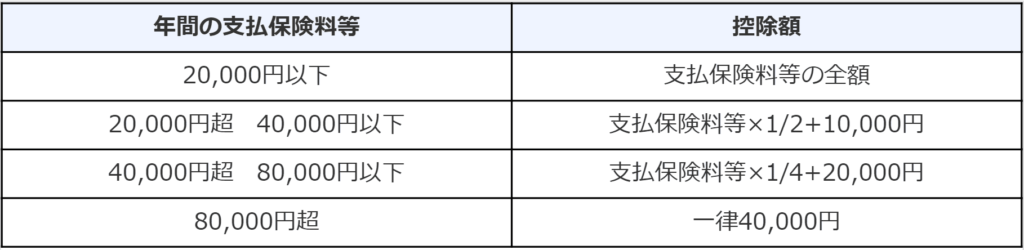

生命保険料控除・地震保険料控除

生命保険料控除・地震保険料控除は、その名の通り1年間に生命保険や地震保険などへ支払った保険料分に応じてが控除されます。

まず生命保険料控除の場合、実は生命保険だけでなく介護医療保険や個人年金保険も対象範囲です。

そして、それぞれの保険に共通で年間の支払保険料と、それに対する控除額が決められています。

それぞれ年間8万円までが控除適用になる支払保険料で、仮に80,000円を超える保険料を支払った場合は40,000円の控除が受けられる仕組みです。

仮に生命保険と介護医療保険、個人年金保険も全て年間80,000円を超えて保険料を支払ったら、40,000円×3で120,000円の控除が受けられます。

ちなみに、2011年12月31以前に生命保険料控除の対象保険を契約していた場合は、以下の計算表が適用になるので注意してください。

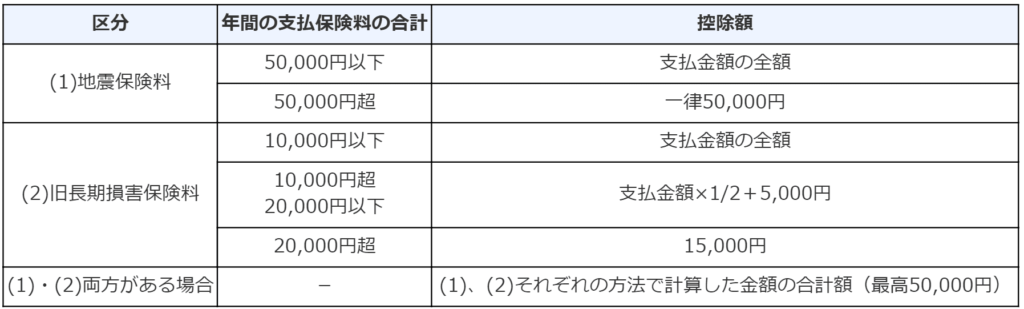

次に、地震保険料控除について説明します。

地震保険料控除の計算は単純で、以下の通りです。

保険料が50,000円以下なら保険料がそのまま控除額となり、超えれば一律50,000円です。

図の(2)に旧長期損害保険料とありますが、こちらは2006年12月31日までに締結した損害保険に支払った保険料に対する控除になります。

こちらは2006年の税制改正で廃止された控除ですので、これから保険を契約する人は気にする必要はありません。

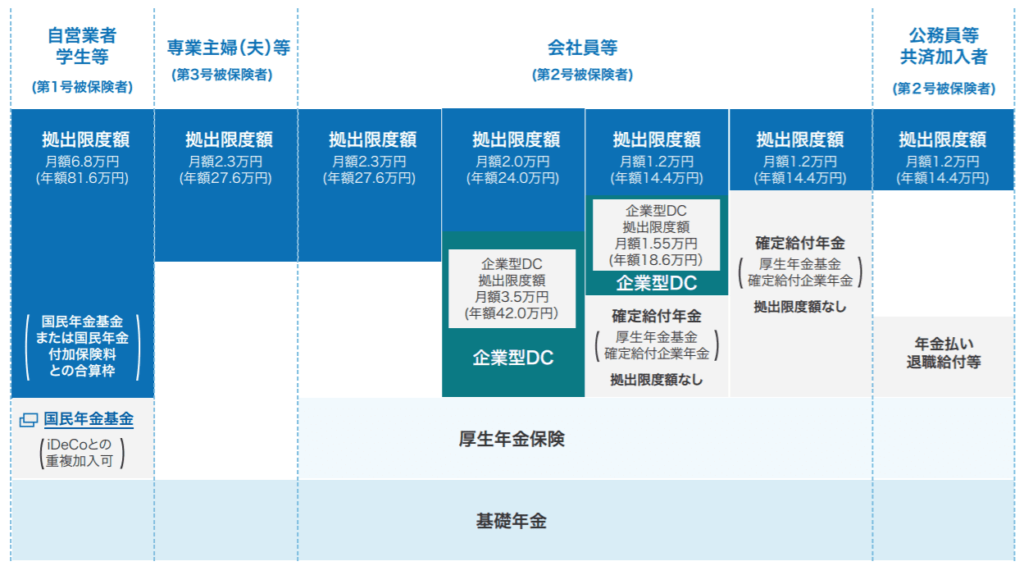

iDeCo

iDeCoは老後資金の不安に備えるために作られた制度で、長期的に資産運用しつつ税制優遇を受けられます。

会社員や専業主婦、学生といったそれぞれの状況によってiDeCoに拠出できる金額の限度が異なるので注意してください。

iDeCoによって受けられる税制優遇は次の3つです。

- 掛け金が全額所得控除

- 本来は約20%かかる運用益への税金が非課税

- 受け取り方によって、公的年金等控除か退職所得控除、もしくはその両方が受けられる

つまり、iDeCoを始める時・運用中・最後の受け取り時の全てで税制優遇が受けられます。

ただし、一見、資産運用も節税もできる有能な制度に見えますが、元本割れや60歳までお金が引き出せないといったリスクがあるので注意してください。

寄付金控除

寄付金控除とは、納税者が国や地方自治体などに寄付をした場合に受けられる控除です。

あまり馴染みがないように見えますが、実はふるさと納税による節税はこの寄付金控除が関わっています。

なぜならふるさと納税によって寄付したお金は2,000円の自己負担分を引いて、寄付金控除として控除される仕組みだからです。

ただし、ふるさと納税として寄付できるお金は納税者の年収によって異なります。

具体的に寄付できるお金は実際にシュミレーションをしてみて確認しておいてください。

各年収ごとの捻出額と節税額の具体的シュミレーション

ここまでサラリーマンがよく使う控除を紹介してきました。

実は今回紹介した控除は、会社員として生活して年末調整を行えば自動的に適用されるものと自分で一定のお金を捻出して確定申告をすれば受けられるものに分かれています。

それを具体的に分類すると以下の通りです。

【年末調整をすれば自動的に適用される控除】

- 基礎控除

- 社会保険料控除

- 扶養控除

- 配偶者控除

【一定のお金を捻出して確定申告をすれば受けられる控除】

- 医療費控除

- 生命保険料控除・地震保険料控除

- iDeCo

- 寄付金控除

一般的に節税といわれる行為は、下の箇条書きの項目のような自分でお金を捻出して控除を受けて税金を少なくすることを指します。

しかし、実際にシュミレーションしてみると、捻出額に対して節税額が少ないのではないかということが分かりました。

今回は次のような条件のうえで、年末調整で自動適用される控除のみを使った場合と、自分で捻出と確定申告が必要な控除もフルで使った場合の捻出額と控除額、節税額についてシュミレーションしてみました。

- 年収103万円の妻と20歳の子供と生活している現役サラリーマン男性

- 年間の医療費は15万円

- 生命保険料控除・地震保険料控除対象の保険は全て満額まで使う

- 会社には企業型確定拠出年金なし

- ふるさと納税は可能額いっぱいまで使う

上記の前提のもと、最大の捻出額と控除額、『節税額or減税額』を年収別に計算した表が次の通りです。

今回は所得税の節税額について求めています。

また、住んでいる自治体や時期によって多少の誤差はあり、完璧に正確な数値ではないのであくまで目安として参考にしてください。

| 年収300万円 | 年収400万円 | 年収500万円 | 年収700万円 | 年収1000万円 | |

| 基礎控除 | 0円 (480,000円) | 0円 (480,000円) | 0円 (480,000円) | 0円 (480,000円) | 0円 (480,000円) |

| 社会保険料控除 | 449,000円(同額) | 587,000円(同額) | 709,000円(同額) | 1,019,000円(同額) | 1,204,000円(同額) |

| 配偶者控除 | 0円 (380,000円) | 0円 (380,000円) | 0円 (380,000円) | 0円 (380,000円) | 0円 (380,000円) |

| 扶養控除 | 0円 (630,000円) | 0円 (630,000円) | 0円 (630,000円) | 0円 (630,000円) | 0円 (630,000円) |

| 捻出額の合計(控除額の合計) | 449,000円(1,939,000円) | 587,000円(2,077,000円) | 709,000円(2,199,000円) | 1,019,000円(2,509,000円) | 1,204,000円(2,694,000円) |

| 減税額 | 96,950円 (税率5%) | 103,850円(税率5%) | 219,900円(税率10%) | 250,900円(税率10%) | 538,800円(税率20%) |

| 年収300万円 | 年収400万円 | 年収500万円 | 年収700万円 | 年収1000万円 | |

| 基礎控除 | 0円 (480,000円) | 0円 (480,000円) | 0円 (480,000円) | 0円 (480,000円) | 0円 (480,000円) |

| 社会保険料控除 | 449,000円(同額) | 587,000円(同額) | 709,000円(同額) | 1,019,000円(同額) | 1,204,000円(同額) |

| 扶養控除 | 0円(630,000円) | 0円(630,000円) | 0円(630,000円) | 0円(630,000円) | 0円(630,000円) |

| 配偶者控除 | 0円(380,000円) | 0円(380,000円) | 0円(380,000円) | 0円(380,000円) | 0円(380,000円) |

| 医療費控除 | 150,000円(50,000円) | 150,000円(50,000円) | 150,000円(50,000円) | 150,000円(50,000円) | 150,000円(50,000円) |

| 生命保険料控除・地震保険料控除 | 290,000円(170,000円) | 290,000円(170,000円) | 290,000円(170,000円) | 290,000円(170,000円) | 290,000円(170,000円) |

| iDeCo | 276,000円(同額) | 276,000円(同額) | 276,000円(同額) | 276,000円(同額) | 276,000円(同額) |

| 寄付金控除 | 2,000円(0円) | 12,365円(10,365円) | 31,212円(29,221円) | 77,072円(75,072円) | 165,696円(163,696円) |

| 捻出額の合計(控除額の合計) | 1,167,000円(2,435,000円) | 1,315,365円(2,583,365円) | 1,456,212円(2,724,212円) | 1,812,072円(3,080,072円) | 2,085,696円(3,103,696円) |

| 減税額 | 121,750円(税率5%) | 129,168円(税率5%) | 272,421円(税率10%) | 308,007円(税率10%) | 620,739円(税率20%) |

| 節税額 (表②の減税額-表①の減税額) | 24,800円 | 25,318円 | 52,521円 | 57,107円 | 81,939円 |

このシミュレーションで注目していただきたいのは、捻出額と節税額です。

自分の手取りからお金を捻出して適用させる控除を使うための捻出額と、実際に恩恵を受けられる節税額が非常にアンバランスになっていることが分かります。

例えば、年収300万円の人の場合です。

年収300万円のサラリーマンで節税対策をしていなかったら、手取りからの捻出額は0円で実質的な減税額は96,950円になります。

そこに自分の手で適用させられる控除をフル活用したら、捻出額が1,167,000円で減税額は121,750円です。

つまり、捻出額は1,167,000円 – 449,000円で718,000円も増えたにも関わらず、節税額はたったの24,800円しか増加していません。

これでは捻出額に対して、あまりに節税の恩恵が少ないと思いませんか?

支出を抑えるために行った節税によって、逆に手元から出ていくお金が増えているという皮肉が起こるわけです。

よって、控除は便利ではあるものの、本当に自分に必要なものだけを使うのが最も効果的です。

例えば今回のケースなら、生活が苦しくなるくらいならiDeCoや寄付金控除など自分がお金を捻出してできる節税対策はほどほどにしようといった対応もできます。

このように自分の状態に合わせて控除を有効活用するのが重要です。

使える控除は使い倒して確実に節税しよう!

サラリーマンでも使える控除は計8つあり、意外にもたくさんあります。

控除は節税のための大きな味方なので、積極的に活用していくべきです。

ただ、無理に全ての控除を使うためにお金を捻出していると、節税額より捻出額が大幅に上回って逆に家計を圧迫する事態もあり得ます。

控除による節税額と捻出額のバランスをしっかりとみるのが大切です。

また、節税対策のような減るお金を少なくする方法はやはり限界があります。

お金を増やすための方法(=資産運用)なら増えるお金の上限はないため、長期的にお金を増やしていく方が将来的には資産を多く残せるはずです。

節税はバランスよくしていき、資産運用でお金を増やしていく行動をしていけば、老後資金や教育資金の準備がしっかりとできます。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング