教育費を貯めたいと考えた時に、まず最初に思いつく貯蓄方法はどういったものでしょうか?

預金が思いつく人も多いと思いますが、同じくらいに『学資保険』を考える人もいるはずです。

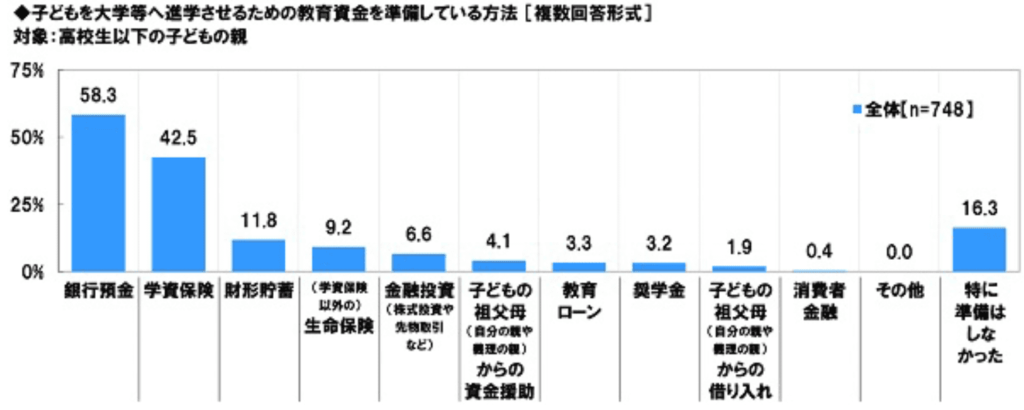

ソニー生命が行った子どもの教育資金に関する調査2020によると、42.7%の親が学資保険で教育資金を準備していると分かりました。

それくらい日本人にとって学資保険は教育資金を貯めるための一般的な方法だと考えられています。

しかし、そんな学資保険は今となってはほとんどメリットがないものになっていて、無駄に保険料を支払っている可能性がある人が多いことを知っていますか?

・そこで今回は学資保険のメリット・デメリットを確認しつつ、教育資金を貯めることにおいて無意味な理由を確認します。

また、学資保険に代わる商品を紹介するので、しっかりと最後まで読んでください。

Contents

学資保険のメリットはあるものの…

学資保険のメリットをあえて述べるのであれば、次の2つがあります。

- 強制的に貯金ができる

- 税制優遇がある

上記を説明されて学資保険を契約する人が後を絶ちません。

これから学資保険について詳細に理解するために、念のため説明します。

強制的に貯金ができる

学資保険を利用する人の多くは月払いで保険料を支払っているはずです。

支払いは毎月自動的に行われるため、自分の意思に関わらず貯蓄ができます。

手元にあるお金は全て使ってしまいがちというような、貯金が苦手な人にとっては確実な貯蓄方法になりえます。

しかし、自動的な貯蓄はなにも学資保険でなければいけないわけではありません。定期預金や積立投資など他の貯蓄方法でも可能です。

加えて、学資保険は満期より前に解約したら元本割れとなるリスクがある上に、お金を引き出すのに手間がかかるため生活が厳しくなった時に困ります。

強制的な貯蓄を期待して、学資保険に入るのは危険だといえます。

税制優遇がある

次のメリットとして、学資保険には2つの税制優遇がされています。

- 一般生命保険料控除

- 特別控除

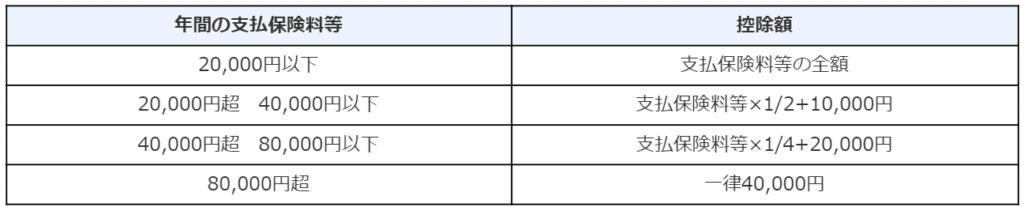

一般生命保険料控除とは、年間の支払い保険料によって最大40,000円まで控除される仕組みです。

控除額が大きければ、それだけ税金の計算に使われる所得額が減るので節税になります。

以下が年間支払保険料と、それによる税金控除額の対応表です。

ただ、そこまで大きな節税にはならないのと、学資保険だけでも最大40,000円の控除額になる80,000円越えの保険料以上に支払っている場合も多いため、そこまで旨みがありません。

もう一方の特別控除とは、学資保険の契約者と受取人が同じだった場合に満期保険金が一時所得としてみなされる時に発生する50万円の控除です。

たしかに50万円も控除があるとうれしいですが、現在の学資保険では50万円もお金が増えることはまずありません。

よって、用意されている特別控除という特典も最大限に活用しきれず終わってしまいます。

学資保険にある見逃しがちなデメリット3つ

それでも学資保険は多くの人が使っているから大丈夫と思っている人も多いはずです。

しかし、実際に学資保険を契約している人でも意外と知らないデメリットがあるので、解説します。

- 好きな時に換金できない

- 返戻率が悪く、お金が増えない

- 保険会社の倒産リスクがある

安易に学資保険を使わないように、しっかりとデメリットを理解しておくべきです。

好きな時に換金できない

学資保険を満期前に解約する場合、多くは解約のための申請書を書いて提出する必要があります。

そのため、申請してから約1週間しなければ実際にお金を受け取れません。

もし急な事故や事件に巻き込まれてお金が必要になった時に、なかなかお金が手元に戻ってこない仕組みです。

仮に借金をしていて返済のためのお金が一時的に足りなかった場合、学資保険が解約できないがために返済が滞ってしまうなんてことも考えられます。

返戻率が悪く、お金が増えない

一般的に学資保険は満期になると、支払った保険料に一定の返戻率をかけて少し増えた金額が支払われます。

しかし、現在は10~18年ほど保険料を支払い続けて増えるのは総支払保険料の3~5%ほどです。

仮に10年間の契約をしたとして年間の利率に直すと、0.3~0.5%と非常に低いといえます。

お金が拘束されることや、中途解約による元本割れリスクを考慮すると、あまりに返戻率が悪いです。

保険会社の倒産リスクがある

保険会社が倒産すると、生命保険契約者保護機構によって保険会社の積立金の90%は補償されます。

しかし、契約内容の全てを補償しきれるとは限らないのが実情です。

例えば、1997年に日産生命が倒産した際には、契約していた保険の予定利率が大幅に引き下げられた状態であおば生命(現プルデンシャル生命保険)に引き継がれました。

このように保険会社の存続もリスクとして抱え込まなければいけません。

ただ、破綻した生命保険会社はその前に他社から買収や合併となるので、高格付けの会社であれば完全な経営破綻はほとんどないのが実情です。

また、日産生命が実質的に外資のプルデンシャル生命に引き継がれた事実からも、実は外資の保険会社は日本の保険会社よりも優位性があることも分かります。

確実な運用をしたいなら元本確保型オフショア投資で充分

ここまで学資保険のメリット・デメリットを説明してきましたが学資保険はやはり始める意味がありません。

低い返戻率に、お金の引き出しにくさと抱えるリスクが大きすぎます。

となると、どんな金融商品で教育費を捻出するべきか迷う人も多いはずです。

そこでおすすめなのが、『元本確保型のオフショア投資』になります。

オフショア投資とは、海外の金融機関に口座を作って投資することです。

元本確保型の積み立て投資が最低200USD(=約20,000円)からできるにもかかわらず、20年で返戻率150%が確定しているものさえあります。

こういった好条件の影響で、投資先に困っている日本人にとって非常に人気が出ている状況です。

オフショア投資にも学資保険にある換金性のしづらさや保険会社の倒産リスクはあるものの、それを差し置いても非常に魅力的な投資先になります。

例えば、日本生命が提供している「ニッセイ学資保険」で18年間の保険料を払いこんだ場合を考えてみます。

支払う保険料の総額は2,883,600円で、受取総額は3,000,000円です。子どもが22歳の時に全ての保険金が受取り終わるので、実際の返戻率は22年間で約104%となり、年間の利率に直すと約0.18%になります。

一方、元本確保型のオフショア投資ならどうなるでしょうか。

まず15年間で返戻率140%が確定しているプランで、月々に積立できる最低額の200USD(約20,000円)を支払っていったとします。

そうなると支払う保険料の総額は36,000USD(約3,600,000円)で、受取総額は50,400USD(約5,040,000円)です。

返戻率はプラン通り15年間で140%となり、年間の利率に直すと2.66%になります。

最終的な返戻率は学資保険に比べて約14倍もあり、お金を増やして多くの教育費を子どもに使ってあげられるようになります。

加えて、払込期間が短いので早期のうちに教育費を用意できます。

教育費の値上げやインフレが進むと考えられている昨今ですので、将来的にお金が増えた形で手元に戻ってくる元本確保型のオフショア投資が非常におすすめです。

学資保険はやる意味なし!元本確保で手堅くいこう

学資保険は強制的な貯蓄機能や税制優遇というメリットがあるものの、肝心の返戻率が悪いだけでなく好きな時にお金を手元に残せないなど大きなデメリットがあります。

また、保険会社の倒産といった別のリスクも背負い込む必要があるのが実情です。

そのため「教育資金を貯めるなら学資保険」と盲目的に考えるのは非常に危険です。

むしろ学資保険以上に安全かつ高利回りである『元本確保型オフショア投資』の方が、現代においては教育資金を貯めるのに適しています。

元本確保型オフショア投資を活用して教育資金を確保し、子供の成長にフタをせず、どんな進路に進んだとしてもサポートをしてあげれるように準備をしてあげてください。

にほんブログ村

全般ランキング