大学への進学が一般的になっている昨今、高等学校卒と大学卒とでは生涯年収も2,000万円程度差が発生するということで、目的がなく「なんとなく」大学へ進学する人も少なくありません。

ただ、現代では進学時に奨学金を利用する人の割合は2人に1人となっているのを皆さんはご存知でしょうか。

大学へ進学する50%が奨学金を借りている状況というのは、意外と当たり前になってきていますが、奨学金は借金です。

将来的に自身で返済しなくてはいけないお金ですが、この奨学金については色々な賛否両論があります。

「子供の教育費は親が出すべき」

「働ける年齢になれば自分の学費を出すのは当たり前」

「周りも借りているのだから子供が奨学金を借りるのは当然」

奨学金については色々な考え方や生き方によって、あなた自身やあなたの子供での意識も違うと思いますが、今回の記事ではこの奨学金について触れていきたいと思います。

大学進学にあたって当たり前になりつつある奨学金ですが、本質的には借金ですので返済するのはあなた自身または今後進学をするであろうあなたの子供です。

奨学金に対しての認識を改め、奨学金というものについてしっかりと理解していきましょう。

Contents

奨学金とは?

そもそも奨学金とはなんでしょうか。

奨学金とは、独立行政法人日本学生支援機構が行っている経済的理由で修学が困難な優れた学生に学資の貸与を行い、また、経済・社会情勢等を踏まえ、学生等が安心して学べるよう、「貸与」または「給付」する制度です。

奨学金には、「貸与型」の奨学金と「給付型」の奨学金の2つのタイプがあり、その貸し付け方も少し異なります。

貸与型

奨学生は2.6人に1人の割合で借りているのがこの貸付型です。

大学院・大学(学部)・短期大学・高等専門学校・専修学校(専門課程)で学ぶ学生・生徒を対象として、第一種奨学金(無利子)・第二種奨学金(利子付)の貸与あります。

平成27年度予算における事業規模は貸与金額が約1兆1千億円、貸与人員は134万人に上り、また、第一種奨学金と第二種奨学金の貸与金額の比率はおよそ1対2.5となっています。

無利子である第一種奨学金では、無利子で借りることができる代わりに成績が関係しているのに対し、利子付きである第二種奨学金は条件が緩いため現状として第二種奨学金である利子付きに多くの学生が頼っている形です。

奨学金の財源に占める返還金の割合は非常に大きく、将来に渡って多くの学生等を支援していくためには奨学金を確実に返還していただくことが極めて重要になっていますが、成績次第で利子がなく返済額が変わらない奨学金もあるため、子供の努力も重要になることが分かります。

給付型

給付型の奨学金は、新しい奨学金の形で、経済的理由で大学・専門学校への進学をあきらめないよう、2020年4月から新制度がスタートしています。

世帯収入の基準を満たしていれば、成績だけで判断せず、しっかりとした「学ぶ意欲」があれば支援を受けることができます。

先程の第一種奨学金(無利子)と比べれば、「意欲」などを中心に考えており、勉強という枠では収まりきらない興味や関心から優秀な人材を育てる意図があり、給付型奨学金の対象となれば、大学・専門学校等の授業料・入学金も免除又は減額されます。

なぜ奨学金を借りるのが当たり前になっているのか?

まずは、なぜ奨学金を利用する必要があるのか、つまり家庭が経済的に苦しい状況やその理由を書きます。

例えば

- 収入が少ない割に生活費の負担が大きい

- 不景気のため給料が増えない

- 失業した

- 兄弟や祖父母の世話でお金がかかる

- 母子家庭や父子家庭で進学する余裕がない

- 病気の治療や介護でお金がかかる

などが考えられます。

もちろん、それ意外にも昨今では大学進学のための教育費を奨学金で賄うという考え方が浸透していることも関係しています。ただ、奨学金というの制度自体が、教育格差をなくして国民が平等に学ぶことができるように考えられた発足した制度です。

そんな誰もが平等に学べるようになる制度ですが、同時に奨学金を借りずにいる家庭があるのも事実です。親によっては奨学金の返済に苦労したため、子供のために大学の教育費をしっかりと溜め込んでいる人も少なくありません。

そんな奨学金ですが、子供へ借りさせる立場になって考えてみると良いものか、悪いものかというのも考える機会がもしかしたらあるでしょう。特に奨学金を借りて返済に苦労した親であれば悩みどころでもあります。

次は、奨学金を借りさせて良いのか悪いのか、メリットとデメリットを解説していきたいと思います。

奨学金は良い?悪い?

奨学金自体に対して「借金」という言い方をすれば、恐らく多くの人がネガティブなイメージを抱くでしょう。しかし、大学などへ進学するためのお金として「奨学金」と言い方をすれば、不思議とそんなマイナスなイメージも軽減されます。

しかし、就職後に始める返済では、意外と今の日本の新卒では返済に厳しく、奨学金破産をしてしまう人も多いことをご存知でしょうか。

自身が学んだからこそ苦労を強いられるというのは仕方がないことかもしれませんが、ある面では学んだ意義すら失うことになります。

実際に奨学金を借りた経験がある人を含め、これから奨学金を借りさせようか悩んでいる親は、メリットとデメリットから子供のために一度考えてみていただければと思います。

奨学金の大きなメリット

奨学金の良いところは、経済的に困窮している学生でも進学を諦めず、学費のサポートが受けられるという点です。

大学や大学院だけでなく、専門学校や高校生の進学をサポートする制度も存在します。

また、奨学金は「社会的に認められた」制度として認知されています。他のローンと比べて金利も低く、返済の負担も少なく済ませられます。もちろん、付与型の奨学金であれば、学費の全額支給が受けられ、卒業後の返済義務はありません。

このほか、新聞奨学生のように働きながら、学校に通える奨学金制度があり、経済的な問題を無くして、学業に専念できます。

奨学金の大きなデメリット

日本学生支援機構や貸与型の奨学金は、卒業後「長期間の返済」が待っているため、経済的負担のある制度です。私学など、学費の高い学校では「大きな借金を背負って、卒業後働くのが辛い」と、こぼす学生もみられます。

実際に働きはじめてから返済できずに、奨学金破産をしてしまう人も近年多くいます。

また、無利息型や給付型の奨学金は「申請する学生の数が多い」ため、希望する奨学金が利用できない可能性も高くなっており、募集枠の少ない奨学金制度は、審査の難易度も高くなっているので、注意が必要です。

デメリットを無くすには?

奨学金のメリットとデメリットに触れましたが、実際にデメリット無く進学するには、卒業後の「経済的負担の少ない奨学金」を見つけることです。

もちろん、成績次第で無利子で借りたり、一部返済しなくても良い教育費も発生しますが、家庭環境によっては高校生のときからアルバイトなどで学費を貯めている学生もいるはずです。

そうなれば、自然と勉強時間は減ってしまうため、人一倍の努力が必要になることは想像に難くないでしょう。ただ、働きながら利用できる奨学金を見つけるか、無利子の奨学金、もしくは「返済義務の無い」給付型の奨学金を利用することが、最も負担が少ないことも事実です。

それでも、さらに奨学金審査に自信の無い方は、新聞奨学生制度のように「働きながら稼げる奨学金」を利用してください。ここでは卒業後の返済負担もなく、給与も受け取れるため、経済的な自立も叶えられます。

しかし、過去に新聞奨学生の経験がある方から聞いた内容では、深夜3時〜6時の朝刊と15時〜17時までの時間は働かなくてはいけないため、午後に帰宅しなくてはいけず、学業の時間が減ってしまうことも注意しなくてはいけません。

また、昼夜逆転してしまうこともあるため、経済的負担が減る代わりに勉強へのモチベーションや時間が減ってしまうというデメリットもあるため借りないに越したことはないでしょう。

就職後に待ち受ける奨学金破産の可能性

奨学金というのは、その家庭の経済状況に左右されることが多く、昔と違い大学費用の高騰や日本全体での一般収入の低下が大学への進学を困難にしているという事実があります。この主な理由は経済的な問題です。

特に親ではなく、進学する学生が学費を負担するという状況が当たり前になりつつある昨今、就職後に奨学金を返済できずに自己破産する若者が社会問題となっています。

ニュースやネット記事でも取り上げられることが多くなっているため知っている人もいるかもしれませんが、奨学金を利用して進学した人は、労働者福祉中央協議会が発表した資料によれば2018年時点では約半数の46.9%という数字に達しています。

返済が必要な奨学金を利用している人は多くいますが200万円以上〜500万円未満の学費を借りている人が多く、大学を卒業すると同時に200万円〜500万円という借金を背負って返済していかなくてはいけません。

日本の平均年収は世界的に比較しても低いといわれることもあり、2019年に行われたOECD(経済協力開発機構)のデータ基づく日本の賃金は、3万8617米ドルとなっています。これはG7(主要な先進国)の中で最下位です。

さらにOECDの平均よりも下になっており、OECD加盟国35か国中24位となっています。

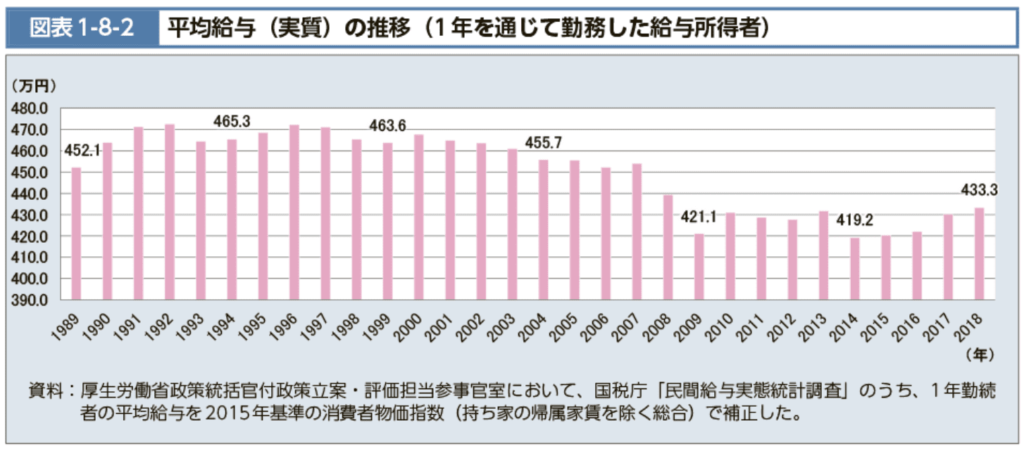

特に20代前半で得ることができる給与は平均年収よりも低いことが、国税庁の「平成30年 分民間給与実態統計調査」により分かっています。

20代前半の平均年収は267万円であり、男女別では、男性が284万円、女性が249万円となっています。

ただし、この金額は、基本給のほか通勤手当、残業手当、ボーナスなどをすべて含んだ、会社からの総支給額なるため、実際に支払われるのは、所得税や住民税などの税金、および社会保険料などを差し引いた金額が手取りとなるので、総支給額より2割ほど低い220万円程度になると考えられます。

この中から奨学金を返済するというのは非常に生活を圧迫することに繋がることは言うまでもありません。

そうなれば、いずれ自己破産する結果になるという若者が増えてしまっている現状があるわけです。

奨学金と奨学生の過去と現在

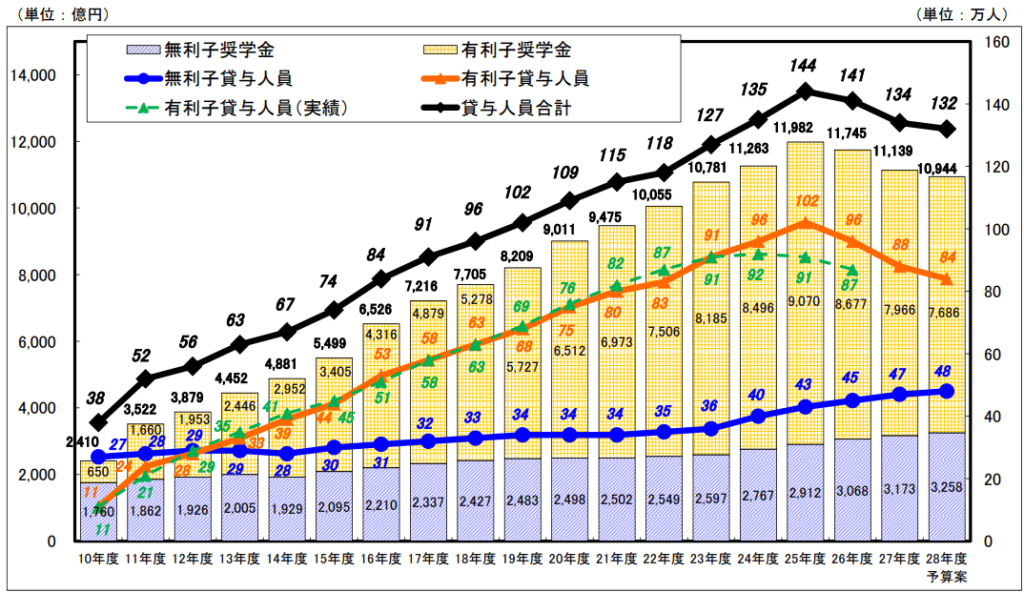

文部科学省のデータによると、奨学金の額・利用者は平成10年から年々増え続け、平成25年をピークに1.1兆円・144万人まで増えていたことがわかります。

また、無利子の奨学金の額はさほど増えていないのに対し、有利子の奨学金は10倍以上に増えているのがわかります。

これは日本経済の衰退(平均年収の減少)と消費税等によるインフレにより家計を圧迫していることが原因なのではないかと考えられます。

普段生活していればあまり気にしないインフレですが、自覚しないうちに徐々に家計に負担をかけていきます。インフレはお金の価値が下がることを意味していおり、私達の家計へかなり影響を及ぼしますが、これは現金や貯金の割合が非常に高いためです。

日本銀行が発表した内容では、2013年6月時点では金融資産のうち54%が現金や預金だということがわかっています。つまり、インフレの影響が少しずつでも大きくなれば資産減少へと繋がるわけです。

アメリカなどでは、金融資産の33%は株式などの投資で現金や預金は14%と低く、ユーロ圏でもアメリカほどではありませんが、現金や預金の割合は日本よりも低いというデータがあります。

高齢化によって年金生活者が多い日本では、欧米と同じようにインフレを目指すことがいいかというと疑問ですが、高度経済成長期のように「インフレ=企業の業績UP=経済活性化」というような形で私達の収入まで結びつくことは難しくなりました。

今の物価上昇を上回るペースで収入が上がるのかも疑問ですが、手取りが増えてないなればやりくりをしながら資産をふやしつつ、奨学金への返済、あるいは子供への教育費を蓄える必要があります。

事実、このようなインフレによって意識しないうちに徐々に私達のお金が減っていては、蓄えられていたお金や返済できていた奨学金も長期的な目線でいえば少なくなります。そうなれば、自然と返済が厳しくなったり、教育費の捻出が難しくなり、奨学金を借りることがさらに当たり前になり、私達の子供たちがさらに苦しくなることも考えるということです。

これは危険意識を抱きすぎと考える人もいるかもしれませんが、それだけ10年や20年という長い年月は、少ない額であっても私達の家計へ大きな負担強いることになることを知っておきましょう。

奨学金に対する考え方と意見

インターネットで奨学金に対する意見を調べてみると以下のような意見が出てきました。

- 奨学金を子に借りさせる親を軽蔑する

- 大学進学時奨学金を借りたおかげで学びたいことを学べ希望の職業につけた

- 自分の家は貧乏ではなかったが親に当たり前のように、奨学金の手続きをさせられた

- 奨学金=借金 ということがわからない人が多すぎ

- 子どもの進学費用は、親が出すべき

- 子供が複数いて、同時に大学進学しても奨学金を利用するのはしかたない

- 借金を簡単にしちゃう教育はどうなのか?

などなどさまざまな意見があります。

それぞれの家庭環境や経済状況によって教育への意識は当然ですが、異なります。そして、周りにいる人たちへの意見や影響も考えると、意外とあなたが思っている「当たり前」はそうでない可能性も否定できません。

学ぶこと自体はとても素晴らしいことですが、奨学金自体に善か悪かはないと思います。

上記のように色々な意見がありますが、借りる本人が「奨学金」というものをしっかりと理解をしていることが重要です。

奨学金といえば聞こえがいいのは確かであり、借金であることに代わりはないということですので、このことをしっかりと15歳(高校受験)もしくは18歳(大学受験)の時に理解しておく必要性があることを知っておくべきでしょう。

経験談からくる一個人の奨学金への考え

私の家は裕福ではなく高校のころから奨学金を利用していましたので、奨学金自体には感謝している部分があります。

しかし、感謝している反面みじめな思いをしたことも事実です。

ですが、公立高校に受からず私立に行くことになってしまったのは自分のは自分の責任でもあるので仕方ないと言えば仕方のないことではあります。

高校から奨学金を借りていました私は、手続きも自分で行かなくてはいけなくそうなると銀行は15時までです。全日制の高校でしたので半年に1回程度は学校の授業・部活を休み銀行へ奨学金の手続きを行いに行っていました。

体調不良でもなく冠婚葬祭でもなく授業・部活を休み手続きに行くのは正直当時高校生だった私には周りの目が気になったのは確かです。

1学年800人以上いる大きな高校でしたので定かではありませんが、私の知る限りではこのような学生はいなかったと思います。

そもそも高校から奨学金を借りている学生は大学と比べて圧倒的に少ないです。

当時はあまり理解をしていませんでしたが、社会人になって返済が始まってからようやく実感することになりましたが、奨学金は借金であり「未来の自分から奪ったお金」ということです。

本当なら「今の自分」が自由に使えるはずだったお金を学生の時に先に使ってしまうということです。

このことを当時しっかりと理解できていればよかったのですが、日本の義務教育にはお金に関する内容が結脱しているのでしかたなかったと言えば仕方ないかもしれません。

個人的には綺麗事をいうのであれば、借りなくても済むのであれば奨学金は借りない方がいいと思います。

しかし、そうなってくると子供を産もうとする人はさらに減ってしまい少子高齢化などが進んでしまうとういもの日本経済的にはよくありません。

ですので、日本の公的教育支出の割合を政府があげ、OECD加盟国の平均程度まで上昇すれば家計への負担は減り、少子化対策にもなり、未来の日本がよくなって行く最善策だと私は思います。

子供が増えることで少子化対策が改善することもそうですが、優秀な子供が増えることで経済の基盤を強くすることもできるためです。

公的教育支出の割合では、日本は2.9%と先進国であるにもかかわらず、OECD加盟国の中でも最下位です。

しかし、各家庭で賄っている教育費に対し、政府が援助することやさらに学ぶ意欲がある学生に対してさらに強い支援ができれば、そもそも奨学金というシステム自体が不要になる可能性もあります。事実、 海外では大学までの教育費が無料の国も多くあり、経済の基盤が強くなっている国もあります。

私達の世代ですぐに変わるということはないかもしれませんが、それでも子供へはなるべく負担をかけなくできるように今から「奨学金」に対する理解や意識を深めていきましょう。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング