「投資を始めたいけど、どんな投資をしたらいいか分からない。」

「投資や金融商品の知識が乏しくて、投資先を選定するのが難しい。」

こんな風に思ったことはありませんか?

株式や債券、不動産やFXなど投資の種類を挙げたらキリがなく、それぞれ一長一短があって分かりづらくなっています。その上、投資といえば一番イメージされる株式でさえ選べる銘柄はゆうに3,000を超え、何に投資するべきかの正確な判断はプロでも難しいものです。

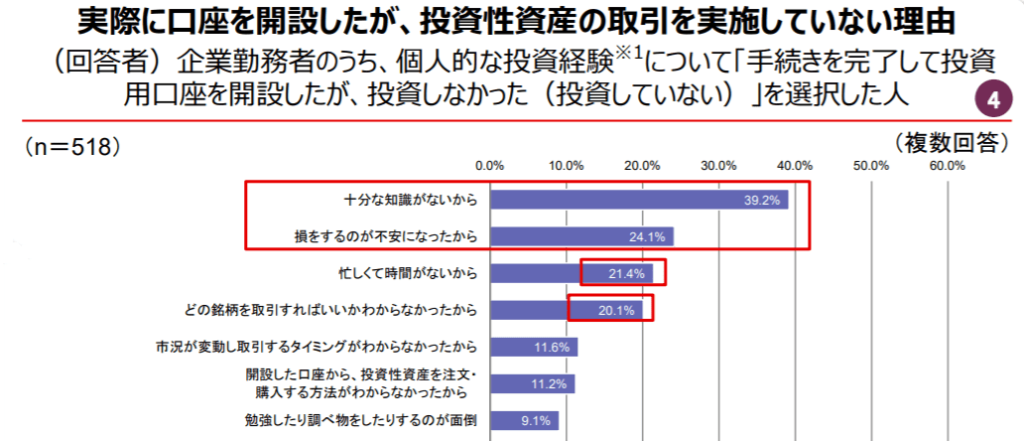

三菱UFJフィナンシャルグループが行った1万人に行った金融リテラシー調査によると、口座開設をしたにもかかわらず投資を始めていない人のうち約39%は「十分な知識がないから」と回答したほか、約20%は「どんな銘柄を取引すればいいか分からなかったから」と回答しています。

このように知識不足や商品選択の失敗を不安視して、投資を諦めてしまう人は多いです。

しかし、それは非常にもったいないことです。

投資先に頭を悩ませている間にも時間は過ぎていって、長期投資の恩恵を受けられなくなってしまいます。さらに、投資を諦めてしまえば、資産形成のスピードがガクンと落ちてしまう可能性が高いです。

超低金利で銀行預金では将来の資産形成が効率よくできなくなった昨今では、投資による資産運用はほぼ必須だといえます。

そこで今回は投資先に迷っている投資初心者が検討すべき投資先の一つとしておすすめの『オフショア投資』について解説していきます。

オフショア投資はあまり聞き慣れない人も多いはずですが、実はすでに多くの日本人が取り組みつつある人気の投資になります。

この記事を読んでオフショア投資を投資先として検討し、早めに投資を始めて将来の資産を築き上げていきましょう。

Contents

オフショア投資とは海外で投資すること

そもそもオフショア投資は、海外の保険会社や信託会社などの口座から投資することをいいます。

例えば、香港やシンガポール、はたまたヨーロッパにある金融機関で口座を作り、そこを通じて投資するような形です。

「海外に口座を作るって危なくないの?」と感じる方も多いと思います。

しかし、実際にオフショア投資をする際は世界的に有名な金融機関の商品から投資を始めることもできるので安心です。

例えば、オフショア投資ができるとある金融機関では、2019年時点で世界40ヵ国で事業を展開しており、すでに1,300億円を超える預かり資産を誇っています。金融機関の信用度をランクづけするA.M.Best社という格付け会社の評価も『安定』とされていることから、安定性の高い金融機関です。

このようにオフショア投資は世界的に認められている金融機関を通して投資ができます。

また、基本的にオフショア投資では中長期の運用を前提にしているためリスクをコントロールしながら投資できます。

中長期投資であれば、リスクを低くして安定的に資産運用が可能です。

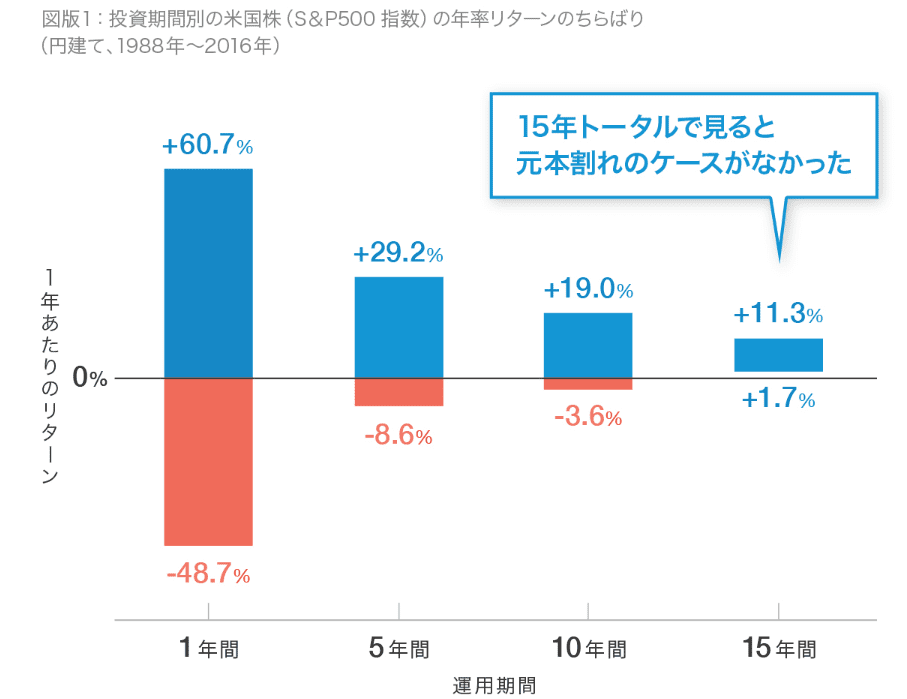

以下の表は1988年から2016年までの間にS&P500に投資し続けた場合における、投資期間ごとのリスクを表しています。

上記のように、初年度は最高48.7%もの損失が出ていたものの、年々リスクは下がり続けて15年後には元本割れしていないという結果になりました。

このように中長期投資は資産運用を有利に進ませます。そして、その中長期投資を前提にしているのがオフショア投資です。

元本確保型や保険金がついてくるものなど商品の種類も豊富です。

そのようなたくさんの魅力から世界中ですでに注目され、オフショア投資は日本人の間でも人気が増しています。

日本はすでにコロナの影響でGDP(国内総生産)が前年同期比で‐27.8%と、大打撃を受けている状況です。

GDPは個人消費や設備投資などで構成されており、経済の総合的な景気を表す指標として使われています。

つまり、日本のGDPが低調ということは日本は景気が悪くなっているということと同義です。

当然、景気が悪い国に対して投資をしても大きな収益は見込めません。

そのような状態であるため、コロナに対する策を打って経済の活性化に努めなければ早期の景気回復は見込めません。

というのに、日本政府は依然として感染者が増え続けても有効な対策すら打っていません。

このままであれば日本経済が停滞するのは免れません。

それを薄々気が付いている賢い日本人がオフショア投資に活路を見出しています。

オフショア投資は2種類に分けられる

オフショア投資は多様な商品があるものの、大きくそれらは以下の2つに分類できます。

- 元本確保タイプ

- 元本確保なしタイプ

オフショア投資の商品選びをするうえで、上記の分類を知っておけば最初の段階で選定を一気に進められます。

自分がどちらのタイプに向いているか考えながら読んでください。

元本確保タイプ

元本確保型タイプはその名の通り、一定期間経過後は投資元本や運用益を確保してくれるタイプの商品です。具体的には、満期までの積立が終了した時点で積立額に対して一定の償還金(リターン)を確保してくれます。

償還金は外貨であるものの、実質的に元本確保の預金に近い性質になるので魅力的です。

ただし、満期時には払い戻しされ、それ以上は運用ができなくなるため、続ける場合は再契約が必要になります。

例えば、月10万円の20年積み立てで、150%の元本確保プランを契約したとします。そうなると月10万円×20年×150%で、『3,600万円』が決められてされる金額です。

仮に運用成績によって3,600万円を下回ったとしても、ちゃんと3,600万円が償還されます。

それだけでなく運用益が出れば3,600万円にその分がプラスされるので、非常にお得です。

元本確保なしタイプ

元本確保なしタイプでは、元本確保はないもののべ―ス利率が想定されているようなプランになります。

こちらの場合は、資産運用の結果によっては大きな運用益を得られる可能性がある点やそれによって為替リスクを軽減できる点が魅力です。

例えば、毎月5万円の20年積立プランで、ベース利率が6%商品を契約したとします。その場合、20年後には積立額は5万円×20年で1200万円となり、運用益を含めると資産は『23,102,045円』です。

このようにベース利率があることで大きな運用益が期待できるのが元本確保なし型になります。

オフショア投資の魅力的な3つのメリット

オフショア投資が持っている様々な魅力のうち、特に大きなメリットがあるものは次の3つです。

- 商品が豊富で、日本では投資できない海外の投資信託に投資ができる

- 日本の投資信託に比べて利回りが高い投資信託が多く、お金が増えやすい

- 売買時は税金がかからないので、課税の繰延効果が期待できる

オフショア投資を投資先の一つとして検討するならば、そのメリットを把握しておくのが大切です。

上記3つのメリットを分かりやすく解説しますので、しっかりと読んでください。

商品が豊富で、日本では投資する事ができない海外の投資信託に投資ができる

オフショア投資は世界各国の金融機関が用意している様々な商品から選んで投資できるので、日本では買えない商品が買える点が特長です。

投資先の地域や商品、その割合や期間などあらゆるプランの商品があり、積立投資タイプにおいては約200ファンドから選べます。

日本国内でも金融商品はたくさんあるのですが、それらは金融庁が認可したものであって、世界中の金融商品数からするとほんの一部です。

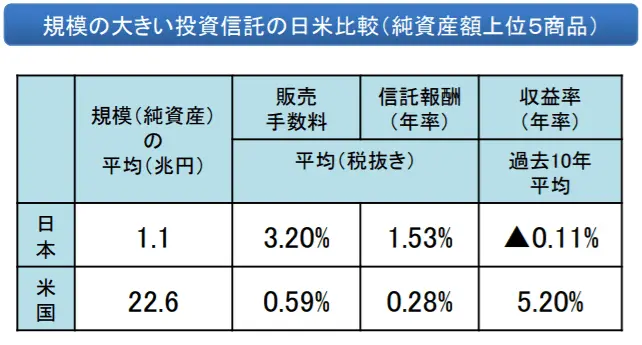

むしろ日本国内の投資信託は海外よりも手数料面でも運用リターン面でも見劣りしているというデータもあります。

その衝撃のデータが以下です。

アメリカは2017年から過去10年間でリターンが5.2%も出ているにもかかわらず、日本はなんと-0.11%でした。このように日本で扱われている商品は一部である上にパフォーマンスが良くありません。

そう考えると世界各国の金融商品という幅広い選択肢から本当に良いものを吟味できるのは、資産状況に応じて臨機応変に運用できるので非常に大きな強みです。

日本の投資信託に比べて利回りが高い投資信託が多く、お金が増えやすい

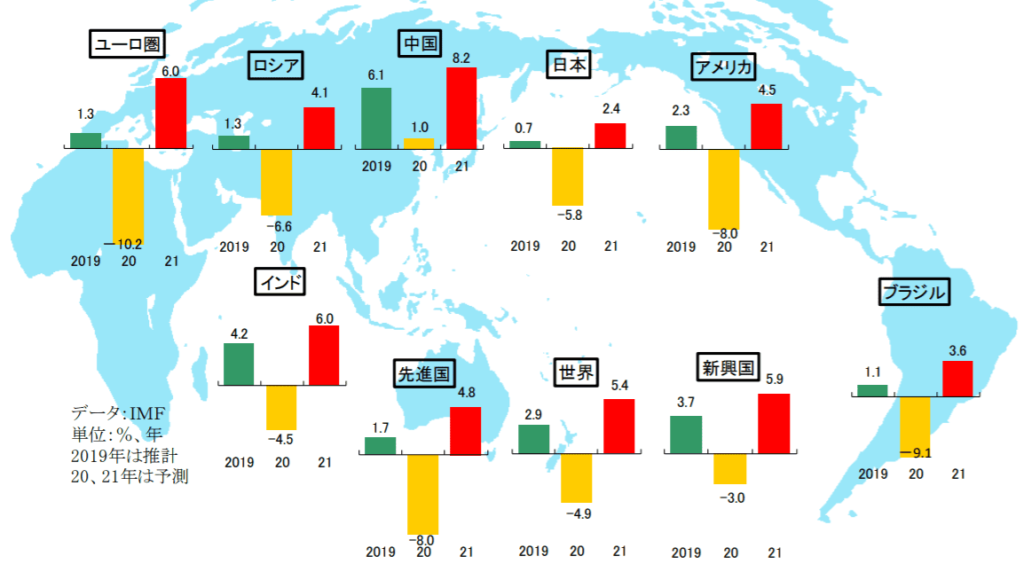

コロナウイルスの影響で2020年は各国の成長率はマイナスに転じているものの、2021年にはプラスになると予想されている状態です。

そんな中、日本は2021年に2.4%の成長となっています。

一方、アメリカでは4.5%の成長、ユーロ圏では6.0%の成長、はたまた中国では8.2%の成長と、日本より大幅に成長が見込まれている状況です。

経済成長すれば投資による収益も高くなるもの。

つまり、オフショア投資で海外に投資することは日本で投資するよりも利回りが高くなります。

しかも現在、日本経済は衰退の一途をたどっているだけでなく、増税や社会保険料の増加、教育費の値上げなど日本が貧しくなる状況が全く変わっていません。

このような現状を見れば、日本の株や債券、投資信託ではなく海外へ投資しようと考える人が増えているのは必然です。

売買時は税金がかからないので、課税の繰延効果が期待できる

日本国内で投資をすると、商品を売って利益を出したり配当金を得たりした時には約20%の税金がかかります。しかし、オフショア投資であれば税金が一時的に繰り越されるため、利益の大部分を手にできるのが特長です。

これはオフショア投資は基本的にタックスヘイブン(租税回避地)への投資を基本にしているからになります。

タックスヘイブン(租税回避地)とは、税率が0もしくは極めて低い地域です。そこで投資をするため、日本のような高い税金を払う必要がありません。

利益を得るたびに税金を払っていては、再投資しても税金の分で複利運用が効きづらくなります。しかし、その税金が繰り越されるオフショア投資なら複利運用を最大限に活用して長期投資が実現可能です。

最終的には居住国の税率で税金を支払うことにはなりますが、売買の度に支払うのと比べるとお得に違いありません。

オフショア投資で知っておきたい2つのデメリット

オフショア投資はメリットが多いものの、投資にはデメリットもつきものです。

主に以下の2つがオフショア投資のデメリットになります。

- 為替リスクがつきまとう

- 情報が得にくい

納得してオフショア投資を始めるためにも、デメリットをあらかじめ知っておくのも重要です。

それぞれ解説します。

為替リスクがつきまとう

オフショア投資を含む外貨による投資は海外に投資する以上、為替の変動によるリスクがつきまとうのが欠点です。

円高になればなるほど、実質的に受け取れる保険金は少なくなってしまいます。

ただ、為替変動によって大幅な損失を被ることはあまりないですし、むしろ円安になったら得られる利益は実質的に増えます。

また、一定金額を決まった時点で買い続けるドルコスト平均法をオフショア投資で使えるのも為替リスク対策です。

ドルコスト平均法を使えば、為替が円安の時でも円高の時でも買うことになるので、結果的に為替リスクを減らせます。

このように為替リスクはあるものの、オフショア投資はそれを補う要素も持ち合わせています。

情報を得にくい

日本にいると、海外の経済情報は普段ではなかなか手に入りません。なので自分から情報を進んで調べる必要がありますが、なかなか難しいのが実情です。

とはいえプロのアドバイザーをつけてオフショア投資をしていけば、常に最新の情報を基にしたアドバイスを活用できるので安心できます。分からないことは分かる人に聞けば問題ありません。

「でも、プロのアドバイザーってどうやって出会えるのか分からない…。」という人もいると思います。

そんな人は当サイトのメルマガからご連絡いただければ、オフショア投資や海外情報に詳しい専門のアドバイザーがしっかりとサポートさせていただきますので、ぜひご登録ください。

これでオフショア投資に関して分からない点は全て解消できます。

オフショア投資と日本の外貨建て保険の差は歴然

「オフショア投資は魅力的だけれども、海外に投資するのなら日本の外貨建て保険と同じなのでは?」

と考える人も多いはずです。

しかし、両者は異なるものであり、オフショア投資の方が魅力的だといえます。

それを理解するために、実際の保険金や解約返戻金をシュミレーションしてみましょう。

日本の大手保険会社である明治安田生命の外貨建て保険である『つみたてドル建終身』を以下の条件でシュミレーションしてみます。

- 年齢:30歳

- 性別:男性

- 保険料払込期間:20年間(月掛)

- 毎月の保険料:50,000円

- ドル円レート:106.59円(適用基準日2020/8/20)

上記の条件で20年後の満期時にもらえる解約返戻金は『122,369ドル(約13,043,311円)』となります。

払込保険料を円から米ドルに換算すると112,369ドル(約12,000,000円)ですので、返戻率は122,369ドル(約13,043,311円)÷112,097ドル(約11,999,983円)で、『約109.1%』です。

年間の利率にすると、約0.45%となります。

たしかに銀行預金よりは魅力的かもしれませんが、オフショア投資ではこの外貨建て保険よりも高いパフォーマンスを発揮可能です。

例えば、月5万円で20年間の積立をして、20年後に150%の元本確保型のプランを組んだとします。その場合、払込保険料は変わらず112,369ドル(約12,000,000円)に対して、20年後はそれに150%が乗じられた『168,553ドル(約17,966,117円)』の償還金が決められている形です。

日本の外貨建て保険と比べると、46,184ドル(約4,922,752円)もの差が出てオフショア投資の方が得になります。また、元本確保型の年間利率を運用益が出なかったとして計算すると、2.5%です。これは先ほどの外貨建て保険と比べると約6倍も高い数値になります。

次に、元本確保なし型のプランとも比較してみます。

毎月500ドル(約5万円)の20年積立プランで、ベース利率が6%という商品があります。

この場合、積立総額は120,000ドル(12,790,800円)となり、6%の利率を加えると返戻額は『約225,203ドル(約24,004,403円)』です。

日本の外貨建て保険の返戻金と比較すると、約225,203ドル(約24,004,403円) – 122,369ドル(約13,043,311円)で、102,834ドル(約10,961,076円) もの運用益も期待できるので非常に有利であると分かります。

このようにオフショア投資の方がリスクが低く、かつ高利回りで資産運用が可能です。

実際、日本の外貨建て保険は金融商品としてかなり劣っているといえます。

主な理由は以下の2つです。

- 利率が低く、円高や解約時に元本割れする可能性がある

- 米国債の金利低下の影響で全体的に利率が落ちている

円高に関してはオフショア投資も同じなのではと思う人もいると思います。

しかし、オフショア投資は元本確保があったり、日本では考えられない高利率での運用が期待できるため、円高による損失をカバーしやすい商品です。

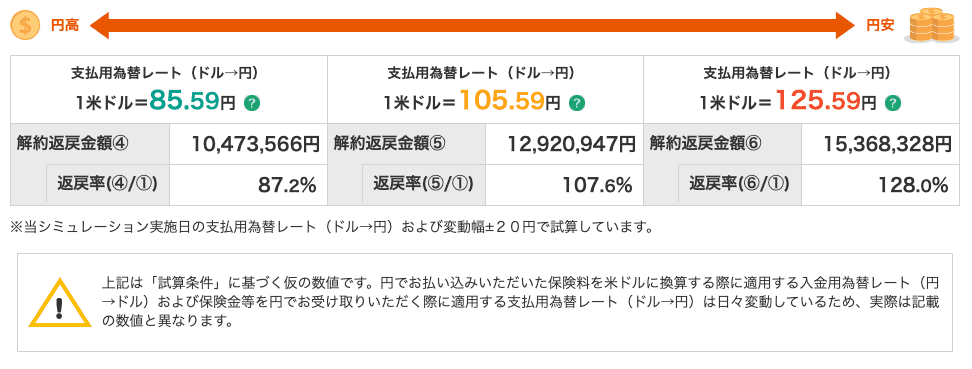

例えば今回の契約レートから20円ほど円高になり85.59円になってしまった場合『つみたてドル建終身』でのシュミレーションだと、外貨建て保険は積立額12,000,000円に対して解約返戻金額は10,473,566円となってしまいます。

返戻率は87.2%となり、元本割れとなってしまうことがわかると思います。

元本確保なし型のタイプですと、積立額12,000,000円に対して解約返戻金額は19,275,137円ほどとなるため、外貨建て保険より返戻額が多いだけでなく元本割れする可能性が低いと言えます。

計算すると返戻率は150.7%ですので、レートが20円近く円高になっても資産は約1.5倍になって戻ってくるという計算になります。

このようにオフショア投資は円高になったとしても契約者にメリットになることが多く為替リスクにもしっかりと対応していると言えます。

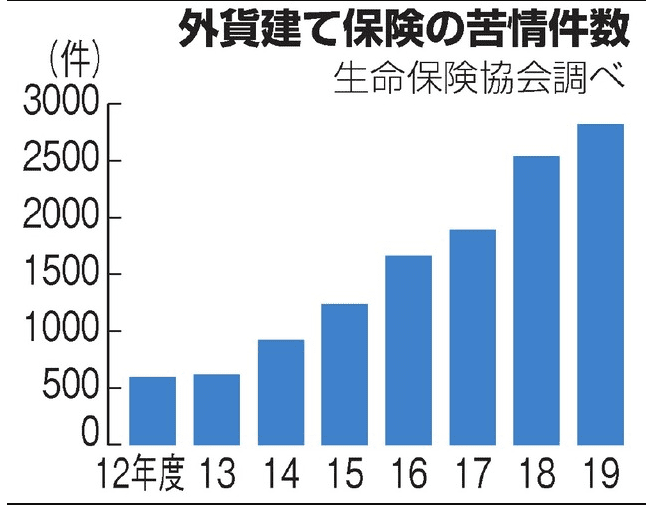

一方の日本の外貨建て保険は為替リスクのカバーができていない点で損失や不満を多く持たれてしまったので、外貨建て保険に対する苦情件数は2019年度で2,822件と過去最高となりました。

2012年度と比べると、5倍近くにものぼります。

このような結果から分かる通り、日本の外貨建て保険で海外に投資するのではなく、オフショア投資で自分から海外に投資するようにした方が良いです。

オフショア投資で大きな資産を築き上げよう!

オフショア投資とは、海外で金融口座を持って海外に投資する方法です。そんなオフショア投資には、次の3つのメリットがあります。

- 商品が豊富で自分に合ったものを選べる

- 高利回りでお金が増えやすい

- 売買時は税金がかからなくてお得

オフショア投資は日本の外貨建て保険と比べてみても、リターン面で大きく上回っていることが分かりました。

このようにオフショア投資は有効な手段の一つです。

現在、日本経済が衰えていっていて今後も続く見込みになっています。

そのため、ここまでで解説したオフショア投資の魅力を考慮すると、日本ではなくオフショア投資が最も将来の資産が大きくなっていると期待できる投資です。

これからオフショア投資を早めに始め、手遅れになる前に資産を築き上げあげてくべきです。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング