「預金」「貯金」「貯蓄」。

どれもお金を貯めることだと思っていませんか?

実はこの3つの言葉にはそれぞれ明確な違いがあります。

もし意味の違いを知っていれば、自身の金融リテラシーが上がって今後の資産形成の役に立つはずです。

そこでこの記事では、「預金」「貯金」「貯蓄」の違いについて解説します。

また、日本の銀行の歴史も一緒に説明するので、さらに理解を深められるでしょう。

Contents

実は知らない「預金」「 貯金」「貯蓄」の明確な違い

「預金」と「貯金」、「貯蓄」はどれも似たような意味を持っています。

しかし、実際は以下のような違いがあります。

- 預金:都市銀行や信用金庫などの金融機関に預けること

- 貯金:ゆうちょ銀行や農協、漁協などの金融機関に預けること。また、500円玉貯金やタンス預金なども含めた広い意味もある

- 貯蓄:株式や保険、不動産なども含めた金融資産全て

それぞれさらに詳しく説明しましょう。

違いを知っていれば、自分がどのようにお金を貯めているのか意識できるようになります。

「預金」は金融機関にお金を預けること

「預金」は都市銀行や信用金庫、信用組合やネットバンクなどの金融機関に預けることです。銀行の商品の中に「普通預金」や「定期預金」などがあることから、イメージしやすいのではないでしょうか。

預金には1金融機関につき元本1,000万円とその利息等まで保障してくれる「預金保険制度」という仕組みがあります。預金保険制度を分かりやすく図解したものが以下です。

この預金保険制度はバブル崩壊による金融危機を経て、個人の資産を守るために平成17年度から適用され始めました。1,000万円という補償の上限額は当時の郵便貯金の上限額を基準に決められています。

もし1,000万円を超えた預金を持ったうえで金融機関が破綻すると、超えた分はその金融機関の財政状況によって支払われない場合があるという点が大きなリスクです。

そんなリスクある保険とともにある預金は銀行ができた明治6年から始まります。当時の銀行はすべて国立で運営されており、すでに100以上も存在していました。預けられる最低金額が5円(現在の20~30万円)からだったこともあり、商人や企業が使っていたそうです。

今の銀行と同じように、預金を企業へ融資する仕組みもあり経済の活性化に貢献していました。

「貯金」は預ける金融機関が異なる

「貯金」も同じく金融機関に預けることですが、預け先が異なります。

その預け先は以下の金融機関です。

- ゆうちょ銀行

- 農業協同組合(JA)

- 漁業協同組合(JF)

内容も同じく1金融機関につき元本1,000万円とその利息等までです。

また、ブタ箱やタンスの引き出しにコツコツお金を貯めることも「貯金」と言われます。

「貯金」はお金を貯めること全般を表す言葉というニュアンスです。

そんな貯金は、明治8年にイギリスの郵便貯金制度を基にして日本版の郵便貯金ができたことで誕生します。

当時は大蔵省(現・財務省)が制度を運用していました。こちらは貧しい農民たちでも使えたため、多くの人が利用していたそうです。

「貯蓄」は金融資産全体

「貯蓄」は現金だけでなく、株式や保険、不動産などの金融資産全体を指します。つまり、預金や貯金より上位の概念が貯蓄です。

貯蓄をする時は資産をあらゆる金融商品に振り分けることが前提にあり、「お金を増やすこと」に近い位置にあります。よって、資産運用をするということは貯蓄をすることとほぼ同じと考えてもよいでしょう。

今の日本で預貯金は無意味

今の日本は歴史的な低金利にあることを知っているでしょうか?

そのせいで日本で預貯金(預金と貯金の総称)する意味がなくなりました。

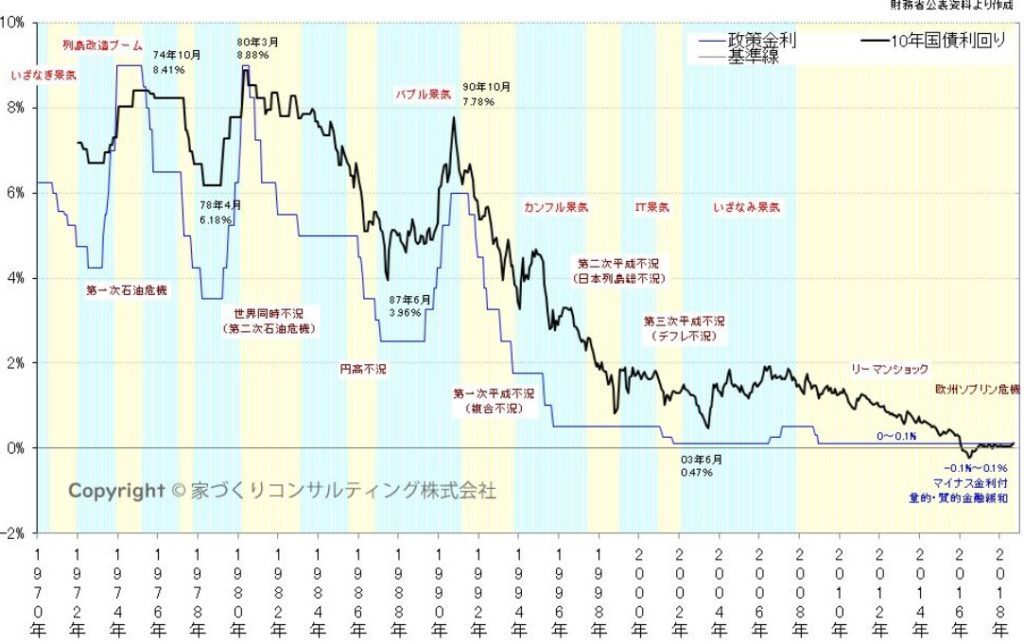

以下にある日本の金利の推移を見てください。

過去に高度経済成長期や石油危機、バブルなどの出来事によって、政策金利および長期金利は大幅に動きながらも約4%以上はありました。

しかし、バブルが崩壊した1991年を皮切りに金利はどんどん下がり続け、2016年にはマイナスに達します。2020年の今でも金利はマイナス圏です。

この影響で銀行預金の金利も低くなりました。例えば、今の都市銀行の定期預金の金利は0.01%ですよね。

もし100万円を1年間都市銀行に預けた場合、利息はたったの100円。ATM手数料や振込手数料を一度でも支払ったら損します。

このように将来に向けた資産形成をするには、預貯金だけでは難しいです。

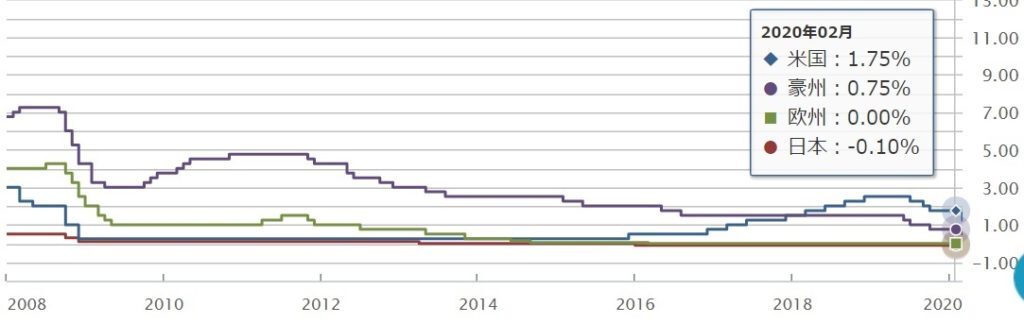

また、日本の金利は他の先進国よりも低い状況にあります。

2020年2月時点の代表的な先進国の金利は以下の通りです。

- 米国:1.75%

- 豪州:0.75%

- 欧州:0.00%

- 日本:-0.10%

このように日本で地道に預貯金をすることは、お金を貯めるうえでは効率が悪いです。なので、資産運用に積極的に取り組んで貯蓄することが非常に大切になります。

「預金」「貯金」「貯蓄」の違いを理解して、豊かな未来のために資産形成をしていこう

お金を貯める意味をもつ「預金」「貯金」「貯蓄」の3つにも明らかな差があることが分かりました。

自分がどうやってお金を貯めているのか自覚しておくことは資産形成するうえで非常に大切です。今回でしっかりと覚えておきましょう。

また、日本は他国に比べても低金利なので、日本での預貯金による資産形成は意味がありません。

教育費や老後の生活費などの将来に使うお金を準備するなら、投資を始めて資産運用するのが必要不可欠です。

ちなみに、投資初心者におすすめの投資は投資信託になります。

なぜ初心者にもオススメなのかというと、理由は3つ。

- 100円という少額から始められて気軽

- 面倒な運用をプロが代行してくれる

- 自動的に分散投資になる

というように非常に手軽だからです。

とはいえ注意点もあります。自分でしっかりと学ぶ姿勢を忘れずにいましょう。

にほんブログ村

全般ランキング