投資を考えたことがある人であれば、投資信託という言葉は一度は聞いたことがあるのではないでしょうか。投資信託は、主に証券会社や銀行などで購入することができる金融商品です。投資信託は沢山の人から集めたお金を、プロが運用し利益を出して、その利益はを配分する仕組みになっています。投資信託は初心者でも始めやすいという事で勧められやすい商品でもあります。しかし、投資信託の落とし穴があることはご存知でしょうか。プロが資産を運用して投資者のお金を増やしてくれるはずが、実際はほとんどの商品の残高が3年以内にピーク時より半減しているのです。そこで今回は日本の投資信託の実態を解説していきます。

Contents

投資信託の種類とポイント

投資信託には大きく分けて3つのタイプがあります。

・インデックス型

・アクティブ型

・バランス型

タイプ毎に説明していきます。

・インデックス型

日本でいえば日経平均株価や東証株価指数、アメリカだとダウ平均株価など、特定の指標(インデックス)と連動して同じ値動きになるように設計されている投資信託の商品です。インデックスが市場の平均そのものですので、平均点の成果を求めるときに重視される運用方法です。

・アクティブ型

ファンドマネージャーが銘柄をより吟味し、選択する投資信託の商品です。目利きのあるマネージャーが選ぶことから運用成績が良さそうにも見えるのですが、実際は①人間が判断する②選択したタイミングによっても銘柄の良し悪しが変わってしまうなどの不確実性が存在し、必ずしも運用成績が良いとはいえないのが実情です。

・バランス型

国内、海外を問わず、また株式、債券、不動産投資信託を問わず分散投資するタイプの投資信託です。投資先を分散させることによりリスクを抑えることが期待される運用方法です。

日本の投資信託はメリットはほとんどない可能性が高い

次に投資信託のメリットと呼ばれているものを解説していきます。

・小額からの投資ができる

・面倒な部分をプロが代行してくれるので気軽に始めることができる

・分散投資をしているのでリスクを最小限に抑えることができる

この3つがメリットとよばれています。

・小額からの投資ができる

小額から投資ができるため、メリットとして「手軽に運用を開始することができる」という事があげられます。少ない金額から投資を始められる機会を得られるという事はメリットです。投資信託は1万円や1000円から買えることも多く、最近では100円からという金額でも始められるようになっています。お試しから始めたいという人にも向いている投資方法といえます。

・面倒な部分をプロが代行してくれるので気軽に始めることができる

投資信託は、運用のプロであるファンドマネージャーが代行してくれます。そのため、投資に必要なテクニックや知識などを知らなくても投資を始めることができることはメリットだといえます。

・分散投資をしているのでリスクを最小限に抑えることができる

投資信託は複数の投資先に分散して投資を行います。分散して投資をすることで、極端な値下げなどを防ぐことで大きな損失を避けるメリットがあります。大損がしにくい投資信託は、初心者には始めやすい投資といえます。

投資信託のデメリットはもちろんある

一方投資信託のデメリットもあります。元本割れと手数料問題です。そして、この2つがメリットをすべて打ち消してしまうのです。こちらも解説していきます。

・元本割れをすることがある

投資信託のデメリットとして元本割れをすることがあるという記述をWEBでも見かけますが、この表現ですと元本割れはそれほどない、レアなケースという印象を受けます。しかし、実際は金融庁の報告でもありますように、ほとんどが元本割れをおこしているのです。それでも投資をする人が後を絶たないのは、元本割れの事実を知らないからだと考えれられます。

以下の表は、 ×印は2年で半減、 △印は3年で半減、 ○印は現時点で半減 しているというデータです。

・手数料がかかる

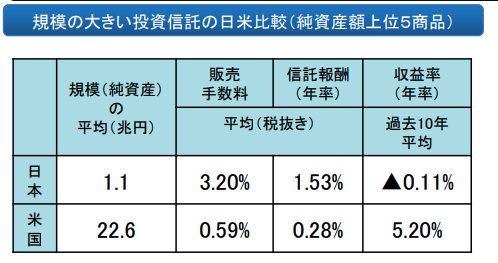

投資信託を購入、運用する上で手数料はかかります。購入時に必要な「購入手数料」、保有している間は「運用管理費用」、換金時にかかることがある「信託財産保留額」があります。資料を見ると、日本の投資信託の手数料はアメリカに比べて一本当たりの販売手数料・信託手数料が共に高いのです。しかも収益率は日本はマイナスにも関わらずです。

日本の投資信託の問題点

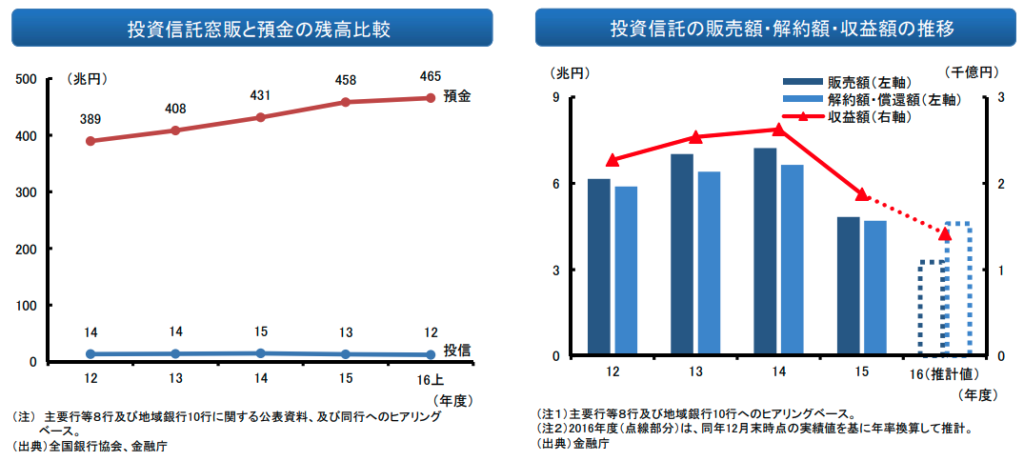

日本の投資信託は運用成績が悪い上に、手数料・信託報酬が異常に高いということをずっと行ってきました。信託報酬が高い理由として、ファンドマネージャーの裁量が大きい「アクティブ型」の投資信託を銀行や証券会社が意図的に販売してきたという経緯があります。手数料が高ければ契約者にとっては損になります。しかし、販売者にとっては得になるのです。上記のグラフは主要銀行における投資信託の販売の実態を表しています。預金残高は拡大しているのに対して、投資信託の残高が伸びていません。これらの銀行の投資信託の販売額・収益額は減少傾向にある中で、販売額と解約・償還額がほぼ同じなのは、商品を販売した後に、解約させてまた新しい商品を買わせるという回転販売を業者側が行っていると考えられているのです。これではどんなにメリットを説明されても、実際の運用がうまくいっていないのですからデメリットでしかありません。

日本の投資信託はやる意味が見当たらない

今回は投資初心者が気づきにくい投資信託の闇についてお話してきました。世の中で言われている投資信託のデメリットが非常に大きく、メリットを打ち消してしまうほどだということがお判りいただけたかと思います。なぜこのようなことがまかり通っているかといえば、銀行などの金融会社が投資信託の商品を販売する際、運用実績が悪いにもかかわらず、手数料欲しさにあえて手数料が高い商品を売りつけ、ある一定期間手数料をもらった後、解約させて違う商品を販売しているのです。これでは契約者は何も得をしません。日本の投資信託は、投資者にメリットをもたらさない仕組みになっているのです。

日本の投資信託を契約されるときはご注意ください。

【ゆうちょ銀行の詐欺疑惑。収益狙いで預金を狙う元国営銀行。】の記事でも投資信託の詐欺について書いているので是非参考にされてください。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。

にほんブログ村

全般ランキング