資産運用を始めている、もしくは始めようと考えている人の中で人気の投資先が『投資信託』です。

投資信託はあらゆる資産へ分散投資してリスクを減らしつつ、少額から始められるので投資初心者に注目されています。

そのような投資信託のメリットは大きく取り上げられますが、どうやって投資信託を選べばよいかまで詳しく知る機会はなかなかありません。

そうした影響で投資信託を選ぶ際は投資信託の投資先や過去の運用パフォーマンスだけで選んでしまう人も多いです。

しかし、投資信託を選ぶ時に必ずといっていいほど見るべき重要な要素が『手数料』です。

手数料が1%でも高ければ、その分のリターンが丸々なくなってしまうため非常に大切になります。

実は手数料が1%高いだけでも、30年後には約277万円もの違いが出てくるといった可能性もあります。

それだけの差を生むかもしれない手数料を無視していたら、正しい投資信託の選択を誤ります。

そこで今回は投資信託の主な3つの手数料を解説しつつ、日本と海外の投資信託の差を説明していきます。

Contents

【キホン】投資信託にかかる3つの手数料

まず投資信託には、主に以下の3つの手数料があります。

- 販売手数料:購入時にかかる手数料

- 信託報酬:運用中に毎年かかる手数料

- 信託財産留保額:解約時にかかる手数料

投資信託で資産運用するなら、上記の手数料を知っておかないと予想以下のリターンしか得られないかもしれません。

それぞれ解説します。

販売手数料

販売手数料とは、投資信託を購入する時に販売会社へ支払う手数料で、『申込手数料』とも言われます。

販売会社ごとに販売手数料は異なります。

昨今では販売手数料が無料の投資信託も出てきており、そちらでも充分に運用可能です。

もし販売手数料がある投資信託があったら、その時点で手数料が高いものだと判断してもまず間違いはありません。

銀行や証券会社の営業マンから直接売られる投資信託には未だに販売手数料が付いている場合もあるので、注意してください。

信託報酬

信託報酬は、投資信託の運用会社に対して支払う手数料です。

投資信託は運用会社が自分たちに代わって運用する商品ですので、その対価と捉えてもらえば分かりやすいと思います。

信託報酬は購入時や売却時に限らず、毎年発生するコストです。

なので、いかに信託報酬が低い投資信託を選ぶかが、選び方の大きなポイントの一つになります。

信託財産留保額

信託財産留保額は、投資信託を解約する時にかかる手数料です。

解約する際に基準価格に対して一定の割合の信託財産留保額が差し引かれてから、残りを投資家に手渡すといった形で支払われます。

近年では販売手数料と同じように、この信託財産留保額もかからない投資信託が多く登場しています。

投資信託の手数料が1%高ければ約277万円も損する!?

ここまで紹介した3つの手数料が全て合計されて投資信託の手数料が決まります。

ただここで疑問になるのは、投資信託の手数料が資産運用の損益ににどの程度の影響を及ぼすのかということです。

実は1%という小さな手数料差で将来的に約277万円もの損をする可能性があります。

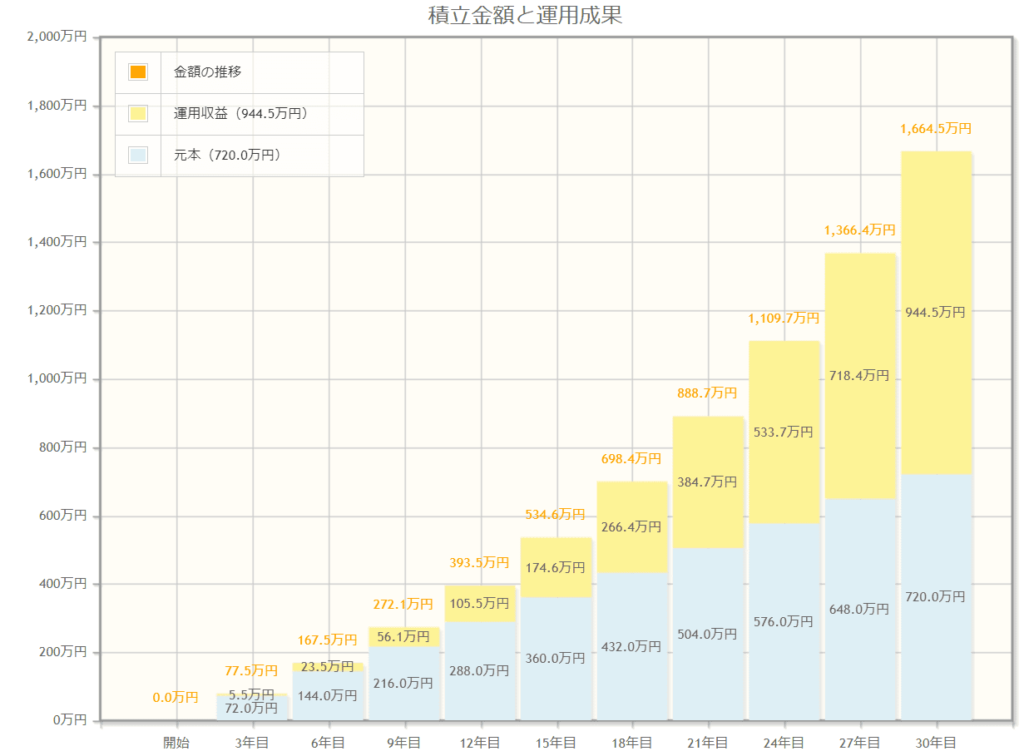

例えば、月2万円の積み立てを30年間続け、利回り5%で運用できたとします。

そうすると資産は約1,665万円です。

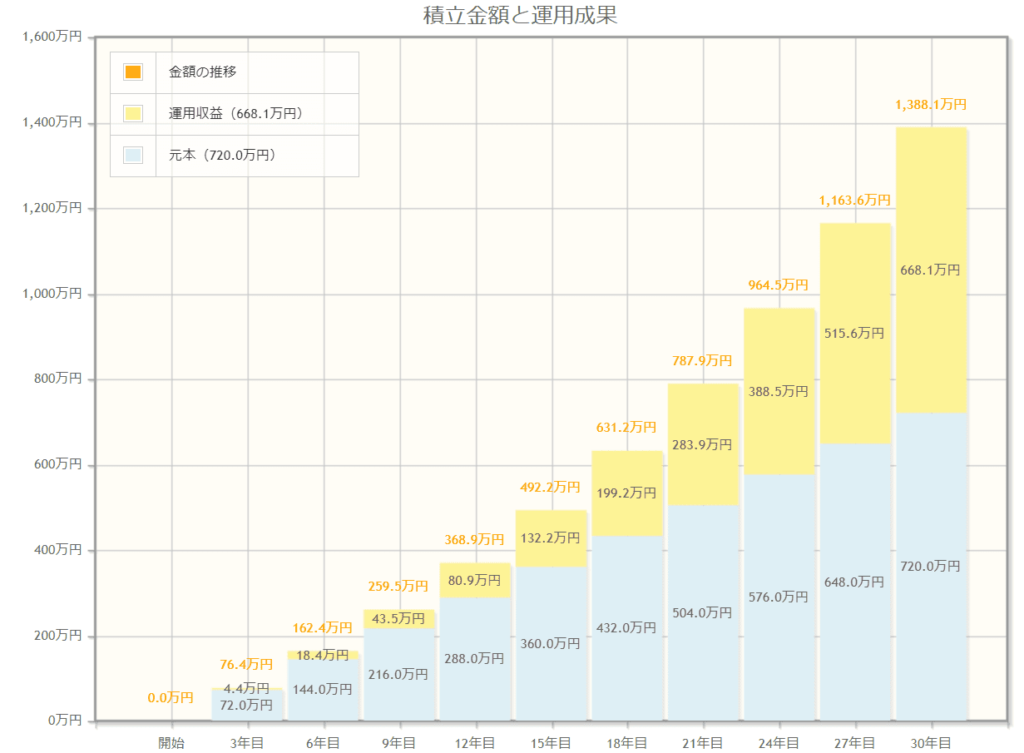

しかし、そこに手数料が1%乗るということは、単純に利回りが4%になります。

その場合は、最終的な資産が1,388万円となり、手数料がない時より約277万円も損する計算です。

月2万円の積み立てと利回り5%は決して非現実的なシミュレーションではありません。

手数料が少し違うだけで、資産運用の結果に大きく影響するのが分かります。

日本の投資信託は手数料が高すぎる!

手数料が資産運用の結果に大きな影響を及ぼすのですが、実は日本の投資信託は他国に比べてその手数料が高いかつ、パフォーマンスも悪い結果が出ており、全体的に質が低いです。

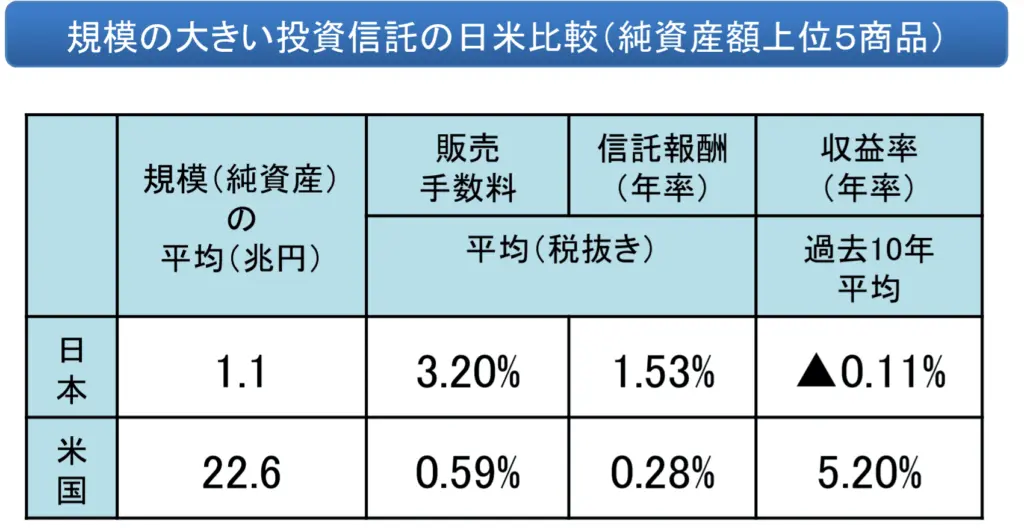

以下の表の日米の規模が大きい投資信託のパフォーマンス比較になります。

上記の結果を見ると、手数料の合計は米国は0.87%に対して、日本は4.73%と約5倍も高いです。

加えて、収益率は米国が年5.2%に対して、日本は-0.11%と大きく下回っています。

このように日本の投資信託は非常にパフォーマンスが悪いです。

実際にこのパフォーマンス差で将来的にどのくらいの差が生まれるのか計算してみます。

ただ、上記の表の収益率は販売手数料がすでに加味されているので、手数料は信託報酬のみを考慮してシミュレーションします。

では仮に月3万円の積み立てを30年間続けたとします。この場合30年後の元本は1,080万円です。

では、米国の投資信託で運用するとなると信託報酬が0.28%なので、実際の収益率は

5.2%(収益率)-0.28%(信託報酬)=4.92%

となります。

なので収益率を4.92%で計算すると、30年後の資産額は約2,400万円にまでのぼります。

一方、日本の投資信託の実際の収益率は

-0.11(収益率)-1.53%(信託報酬)=-1.64%

となります。

この場合、30年後には元本割れを起こしており、資産額は約850万円になっています。

その差はなんと1,550万円です。

日本の投資信託がいかにパフォーマンスが悪いか分かったと思います。

海外運用(=オフショア投資)の圧倒的メリット

シミュレーション結果から、日本の投資信託では資産が増える可能性が非常に低いと分かりました。

しかし、この低金利時代の中で老後の生活費まで準備するとなると、資産運用で効率良くお金を増やす必要があります。

ならどこに投資すれば良いか悩んでしまう人も多いはずです。

そこでおすすめの投資先が『オフショア投資』になります。

オフショア投資とは、海外の金融機関に口座を作り、そこから世界のあらゆる金融商品に投資できるものです。

そんなオフショア投資には、以下のようなメリットがあります。

- 利回りが高く、お金が増えやすい

- 日本では買えない海外の商品が買えて、選択肢が豊富

- 売買時に税金がかからないため、税金支払いの繰り延べができる

オフショア投資の商品の中には20年間でベース利率6%のものなどもあり、先ほどの日本の投資信託より圧倒的に高利回りのものも存在します。

日本にある投資信託という狭い視野ではなく、オフショア投資で海外への投資も選択肢に入れて、広い視野で資産運用をしていくのがおすすめです。

投資信託の手数料の差は無視できない!オフショア投資で効率的な資産運用を

投資信託には以下3つの手数料があり、それらを合計して手数料が求められます。

- 販売手数料:購入時にかかる手数料

- 信託報酬:運用中に毎年かかる手数料

- 信託財産留保額:解約時にかかる手数料

ただ、日本の投資信託は他国に比べて手数料が高く、パフォーマンスが悪いという結果がありました。

もし今後、安定した資産運用で将来のお金も確保していきたいのであれば、海外の商品で投資していくのが得策です。

そこでおすすめなのが『オフショア投資』になります。

オフショア投資なら、あらゆる選択肢からそれぞれの人にあった最適な投資商品が見つけられるはずです。

結果的に、圧倒的に効率的な資産運用で、老後2,000万円問題もオフショア投資なら解決できます。

とはいえ、どうやってオフショア投資を始めればよいか分からない人も多いはずです。

なのでまずはオフショア投資の専門家に相談するのがベスト。専門家であれば的確なアドバイスをもらえます。

当サイトからご相談いただければ、専門家をご紹介して詳しいお話ができます。

少しでも疑問点があれば、コメントをください。

にほんブログ村

全般ランキング