将来の資金作りとして海外資産へ投資をしていると、海外資産には日本の相続税がかかるのかどうか疑問に持つ人が多いと思います。

日本の相続税は最も低い税率が適用されたとしても10%なので、決して税額が低いわけではありません。

やはり相続時にもできる限り資産を残したいので、支払う税金は少なくなるように工夫したいところです。

そこで今回はまず海外資産の相続税の仕組みを解説していきます。その上で、相続税が発生する場合の節税方法も3つ解説していきます。

相続時の税金について本記事で理解して、安心して海外資産で資産運用してください。

Contents

海外の資産には相続税はかかるのか

そもそも海外資産に日本の相続税はかかるのかというと、場合によってはかかるのが現状です。

具体的には、以下の2つの条件に当てはまっている場合は日本の相続税が適用されます。

- 相続発生時に、相続人または被相続人が日本に住んでいる

- 過去10年以内に相続人または被相続人が日本に住んでいた

完全に海外に住んでいても、移住を開始してからの期間によっては相続税が発生してしまう点には特に注意が必要です。

ただ、相続人及び被相続人の両者共が海外での居住期間が10年を超えると、海外資産には海外の課税ルールが適用され、日本にある資産のみ日本のルールが適用されます。

資産ごとにかかる相続税の仕組み

日本の相続税の適用条件が分かったところで、自分が当てはまっている人もいたと思います。

では次に各資産が海外にある場合の相続税の仕組みを解説します。

今回、説明する資産は以下の3種類です。

- 不動産

- 銀行保険

- 生命保険

海外資産を持っているなら、相続時のこともしっかりと考慮しておくと残された人たちもスムーズに資産を受け継ぐことができます。

それではそれぞれ解説します。

不動産

海外にある不動産を相続する場合は、まずその不動産の評価額を決める必要があります。

その評価額は以下の3種類のいずれかです。

- 売買実例価額:海外で実際に売買された価額を基に算出する

- 地価の公示制度に基づく価格:路線価や固定資産税評価額など国が公示する価格を基に算出する

- 鑑定評価額:不動産会社や鑑定士などに依頼して算出する

実際にどの評価額になるのかは、専門家が決めます。

その後、決まった評価額を基に、相続税額が計算される仕組みです。

ただ、国によっては裁判所を通じて相続手続きをする『プロベート』という制度があるので把握しておくことが必要です。

手続きには平均半年~3年もかかり、遺産の5~7%程度の費用がかかります。

プロべートが適用される国はアメリカやイギリス、香港など英法国系の国々です。

もしそういった国々で不動産を持っている場合は注意してください。

銀行預金

海外の銀行預金を相続する際は、銀行にもよりますが主に以下の書類の原本およびこれらを英訳したものが必要です。

- 死亡診断書

- 遺言

- 遺産分割協議書

- 住民票

- 戸籍謄本

加えて、公証という手続きが要ります。

公証とは、公証人の面前で書類の作成者が署名することで書類の成立を担保するものです。日本で公証を受ける場合、公証役場に行けば問題ありません。

ただ、プロベートが適用される国々の場合、裁判所に各種書類を提出する必要があります。そうなると公証役場や外務省、駐日領事館などでの認証が要るので注意してください。

生命保険

海外の生命保険は2007年4月1日から適用された税制改正から、国内の生命保険と同じ課税区分の仕組みになりました。

それ以前は全て一時所得として所得税が課税されていました。

実際に海外の生命保険を保有していて保険契約者が死亡した場合、死亡保険金にかかる税金は受取人や契約者の立場によって変わります。

そのパターンをまとめたのが以下の図です。

上記の2番目のパターンだと相続税が発生します。

海外保険で相続税が発生した場合でも、生命保険金専用の非課税控除はもちろん適用されます。その控除額は500万円×法定相続人数です。

例えば、法定相続人が3人いた場合控除額は1,500万円となり、保険金の合計金額から控除されます。控除仕切れなかった金額は、みなし相続資産としてその他の相続資産と合算されます。

この控除は相続税の軽減に非常に役立つので、それが適用される海外生命保険は相続時でも有利だといえます。

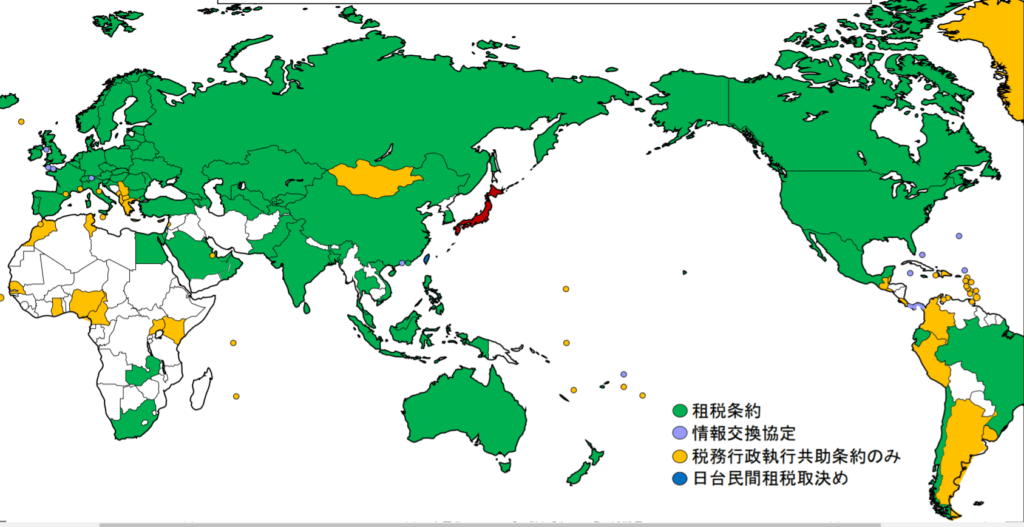

ただ、日本と租税条約を結んでいない国の保険だと現地の税金が別でかかってしまい、日本の税金と二重課税される場合もあるので注意してください。各国が租税条約を結んでいるか否かは、以下の図で分かります。

上記で緑色になっていない国は日本と租税条約を結んでいない国になるので、海外生命保険を契約する際は相続税のことを考慮すると避けた方が良いです。

海外資産にかかる相続税の節税方法2つ

国内の資産を相続する際には様々な節税方法がありますが、海外資産の場合はどうなるのでしょうか。

実は、海外資産を相続する場合でも節税方法は主に以下の2つあります。

- 円高の時に生前贈与

- 小規模宅地等の特例

上記3つをしっかりと理解して実行すれば、少しでも相続税を軽減できるようになります。

それではそれぞれ解説します。

円高の時に生前贈与

海外資産はもちろん外貨で購入し、相続の際も外貨で受け取ってから円に両替する必要があります。

そうなるともし相続の際に円安だった場合、資産の評価額が上がってしまって相続税額が高くなってしまいます。

なので円高のうちに海外資産を生前贈与しておくのは、相続において有効な方法です。

円高であれば海外資産の評価額が下がるので、結果的に税額が抑えられます。

今持っている資産はいつ相続させても良いと思っているのであれば、円高のうちに生前贈与をしておくのが良いです。

小規模宅地等の特例

小規模宅地等の特例は、相続する宅地が居住用で330平方メートル以下の場合、相続税評価額に対して80%が減額される制度です。

宅地でなくても、事業用でも80%減、貸付用でも50%減となります。

各区分での減額割合は以下の表を参考にしてください。

例えば、海外で住んでいた不動産が相続時に1億円の評価額を受けていて、かかる相続税額は3,000万円だったとします。

この場合に小規模宅地等の特例を使うと、評価額が2,000万円まで下がり、相続税額は600万円まで安くなります。

これほどの節税効果があるのが小規模宅地等の特例です。

実は、小規模宅地等の特例には宅地の所在地の取り決めがないので、海外不動産にも適用されます。

なので海外資産を持っている人でも活用できる節税方法です。

ただし、海外資産の場合は評価額が路線価ではなく、売買実例価額や地価の公示制度に基づく価格および鑑定評価額などで決まる点だけは注意してください。

※実際に申告する際は国際税務に詳しい税理士へのご相談を推奨いたします。

小規模宅地等の特例を受けるためには、以下の書類を相続税申告書に添付する必要があります。

- 「被相続人の全ての相続人を明らかにする戸籍の謄本」又は「法定相続情報一覧図」

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書

上記を忘れずに用意し、小規模宅地等の特例を受けて相続税を節税してください。

海外資産にも相続税はかかる!事前対策を徹底しておこう

海外資産を持っているとなったら、全て海外の税金の仕組みが適用されるわけではありません。

海外での居住期間が10年を超えないと、日本の相続税の仕組みは適用されてしまいます。

そのため日本での相続対策も行っておくことが重要になります。

ただ、海外資産を買った後に死亡したら相続ができないのではという心配はいりません。

節税対策もありますので、事前準備をしていればお得に問題なく相続が可能です。

相続のことをしっかりと理解して、安心して海外資産に投資していってください。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング