コロナ禍で住宅ローンを払えなくなる家庭が急増していることをご存知でしょうか?私たちの生活で大きな問題となるのが人生の3代支出の中にも入っている住宅ローンです。

住宅ローンサービスを運営するMFSによれば、新型コロナウイルスの影響で、すでに住宅ローンの返済が苦しくなっている人が約4割、今後、苦しくなっていくと予想している人まで含めると、約7割の人が住宅ローンの返済に不安を抱いているようです。

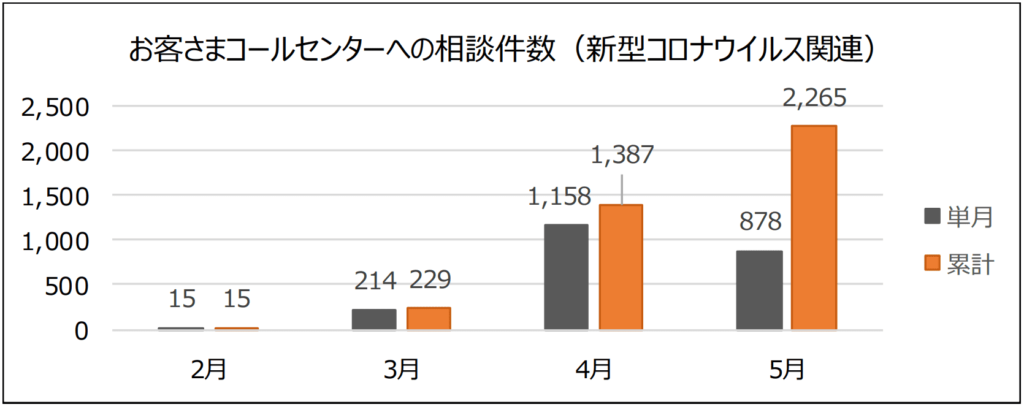

住宅金融支援機構の住宅ローンの支払いに関する相談件数も急激に伸びていて、2020年2月には15件だった相談件数が3ヶ月後の5月には累計2,265件となっていると言うデータが出ています。

相談は、「今月分の支払いが厳しい」という切羽詰まったものから、「今後、収入が減りそうなので、ボーナス払いをやめたい」など、今後の新型コロナウイルスが与える経済への悪化を懸念している内容が多いようです。

Contents

困った時はまず行うのは「金融機関に相談」

こうした中で、金融機関も住宅ローンの返済相談に積極的に乗り出しています。

住宅ローンは、借りている側にとっては「返せなくなる」リスクがありますが、貸している側の銀行などにとっても「貸したお金が回収できなくなる」リスクがあります。

リーマンショックの時もそうでしたが、最終的に返済できずに借主に自己破産されてしまうと、金融機関は貸したお金を回収ができなくなるデメリットがありますので、「とにかく相談すること」をオススメします。

いきなり金融機関に相談するのは気が引けてしまうと言う人は、金融庁でも相談窓口を設け、「新型コロナウイルスに関する相談ダイヤル」を開設していますので以下に相談をしてみるのもいいと思います。

金融庁の相談窓口

新型コロナウイルスに関する相談ダイヤル

フリーダイヤル:0120-156811

※IP電話からは03‐5251-6813におかけください。

受付時間:平日午前10時~午後5時出典:金融庁

住宅ローンには、政府の支援はほとんどありません。これからの時期の確定申告などで控除を受け、多少は税金が安くなる人もいると思いますが、今借りている住宅ローンを返済できないという人は、借りている金融機関と話し合いながら、できるだけ早く対策をうち対処していくしかありません。恥ずかしいことではないのでしっかりと相談をしてください。

ローンが返せない時に、絶対にやってはいけないこと

住宅ローンは、返済が1日遅れただけでも借りている銀行からは催促の電話がきたり、督促状届きます。この催促を放置してしまうと、後々あなたのデメリットになることは覚えておいたほうがいいでしょう。

銀行では、通常2ヶ月間支払いがないと、信用情報に事故情報(延滞情報)が登録され、いわゆるブラックリスト入りしますが、中には1カ月支払いがなかっただけでも事故扱いになるケースもあります。

こうなると、「自力でなんとかお金を工面しようとする人」がいます。特に、会社員の場合、時間的規制などで銀行に直接伺えず、銀行に返せなくなった旨ををなかなか伝えることができず、手軽に借りられるキャッシングなどでお金を都合して返すケースもあります。

「住宅ローンが返せない」からといってキャッシングに手を出してしまうことは、絶対にしてはいけません。なぜなら、1ヶ月目はなんとか無事に返済ができたとしても、2ヶ月目、3ヶ月目と続けば、そのたびにキャッシングの残高も増え最終的には住宅ローンよりも高い金利で多くの支払いをしなくてはいけなくなってしまうことになるからです。

近年では、消費者金融のCMも多くなりアイドルなどが起用されていることから敷居が低く手軽な物になって来ているので安易なキャッシングには注意が必要です。

給料を下げるという決断に至るまでには、会社もかなりのダメージを受けているはずですのでいったん下がった給料や収入は、すぐに元に戻ることはないと思ったほうがいいでしょうから、住宅ローンが返せないと言う理由で安易にキャッシングに手を出すと、借金地獄にはまる危険があります。特にキャッシングの金利は15~18%と高利ですから、いったん手を出してしまうと雪だるま式に膨れ上がる可能性が高く自力での返済は難しくなると考えた方が良いでしょう。

また、住宅ローンを貸している金融機関にとっても、「住宅ローンを返済するためにほかの金融業者からお金を借りて住宅ローンを払う」というのは、最もして欲しくないことですので少しでも返済に危機を感じたらまずは金融庁の窓口や借りている金融機関へご相談をしてみてください。

返済相談時に金融機関から提示される3つの方法

住宅ローンが払えなくなって金融機関に相談したら、どんなことを言われるのか心配な人は多いと思いますが、金融機関には多くの方が相談に訪れているので、対象法ノウハウが蓄積されています。住宅ローンの場合は、主に以下の3つに集約されます。

①返済期間の延長

②一定期間、返済額を減額

③ボーナス返済を見直す

状況により提示されるものは異なるかと思いますが、相談する側も知識を持っていることにより選択肢が広がる可能性もあります。また、本当に大変な状況にある人に対しては、上記の方法を組み合わせるなどして臨機応変に対応してくれるはずですので、困ったら1人で悩まず、すぐに相談してみましょう。

余計なトラブルを引き起こさないためにも、困ったらすぐに住宅ローンを組んでいる金融機関に相談することがベストな方法です。

また、「③ボーナス返済を見直す」は現状では困っていない人も、いざという時のために知っておいたほうがいい方法ですので詳しく説明をしておきます。

ローンを組む際のボーナス払いは即刻やめるべき

まずは「①返済期間の延長」と「②一定期間、返済額を減額」のリスクについて知っておきましょう。

①を行った場合のリスク:住宅ローンの総返済額が増えてしまうこと。

②を行った場合のリスク:将来の返済総額が増えてしまうこと。

と言うことになります。

「③ボーナス返済額を見直す」はコロナ禍で住宅ローンを支払いながら生活をして行く方には今すぐにでも対策をしていただきたいと思います。

会社経営が苦しくなると、真っ先に減らされるのが残業代やボーナスです。これは皆さんの中でも体感している人は多いのではないでしょうか?特にコロナ禍においては医療従事者はダイレクトにこれを受けてしまっています。

その次に基本給。それも限界となれば倒産もしくはリストラということになります。このまま政府が援助をしなければこうした事態が起きる企業は多くなる可能性が高くなるのは目に見えています。

こうした不況状態の中で、住宅ローンを『ボーナス払いにしている人』は、ボーナス時の返済を見直してみる必要があります。

実は、住宅ローンではボーナス併用払いが多く、半数以上の人はボーナス払いを併用しています。これは住宅ローンを組む際に、「月々7万円、ボーナス払い30万円なら、返せますか?」と聞かれると、何となく払えそうな気がする人が多いからです。

返済してはじめて気づく、ボーナス払いのデメリット

住宅ローンを組む際には、払えそうな気がしていたボーナス払いですが、実際に支払いが始まると、通常月の返済は7万円でも、ボーナス月は7万円+30万円を支払わなくてはいけなくなります。契約時はボーナス月は30万円支払えばいいと思っていたものが、37万円なるのですから、かなりの負担です。

日本ではこういった営業トークによる言葉のマジックがあるので注意しなくてはなりません。

しかも、このコロナ禍で今後ボーナスがカットされてしまうリスクを考えると、普通はこの金額を支払うことは難しくなるわけですから、ボーナスで支払いをしている人はなるべくボーナス払いをやめるようにするのが懸命でしょう。

ボーナス払いをなくして、月々の支払いのみにすると月々の支払額は増えることになりますが、年間の支払額の配分を変更するだけなので、基本的には金融機関も簡単に応じてくれるはずです。

ボーナス払い分を12ヶ月で割った分が月々の払い上乗せされることになります。上乗せされる額はボーナス払いの設定金額にもよりますが大体2〜3万円ほどになるかと思います。このぐらいの金額であれば家計のやりくりをうまく行えば十分に支払える金額かと思いますし、ボーナス払い30万円の支払いよりは月2〜3万円計画を立てやすいかと思います。

普段から「計画的な家計」を実現すればリスク時に焦らなくて済む

私たちの生活から「お金」と言うものは切り離せない物です。ですので、景気が良くても悪くてもリスクを想定し「計画的な家計」を実現して行くべきなのです。以前にも【新型コロナのような緊急事態に備えた資金の確保】に関する記事を書かせていただいていますが、今回の記事の内容もこれに通ずる内容です。

多くの人は緊急事態が起きてから「生活費を今までの8割にする」などの対策を打ちます。

ですが、今までの生活で染み付いた習慣を急に帰ることは難しく一時的にできたとしても長くは続きません。

今回のコロナ禍のように終わりの見えない状態が続く中ではさらに継続するのは難しいでしょう。

ですので、普段から「緊急事態に備えた資金の確保」をしておくことによってこういった時に焦らなくて済むようになります。

生活費の割合などは上記の記事で紹介しているのでリスク時の対応力を上げたい方はぜひ読んでみていただければと思います。

次にいつ今回のような緊急事態が起こるかはわかりませんが、起きなかった場合は老後優雅に暮らすための資金として活用すれば良いだけですので決して無駄になることはありません。むしろ備えないことにリスクがあるかと思います。

また、富裕層をのぞき、一般的に人は貯蓄が多い人ほど幸福度が高いと言うアメリカの調査があります。これは精神的にゆとりが生まれたり、生活への安心感への高まりにつながると私は思います。

あなたもリスクを想定し「計画的な家計」を実現してみてはいかがでしょうか?

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング