会社の採用情報には年収〇〇円というような表記があり、一見その金額を毎年受け取れるように思えますよね。

しかし、実際はそうではなく税金や社会保険料などが引かれて支給されるのが現実です。

中でも税金は国民の三大義務の一つなので、一定の年収を超えたら必ず支払わなければいけません。にもかかわらず税金について詳しく知らずに、自分が一体いくらの税金を支払っているか分からない人も多いと思います。

そこで今回は年収300万円のサラリーマンだと、いくらの税金を支払っているのか計算してみます。

年収300万円でも意外に多くの税金を支払っているのだなと分かるはずです。

自分の納税額を把握して、将来の資産形成のための行動へつなげていってください。

Contents

年収300万円の人の所得税は?

給料や事業所得などの稼ぎがある人が等しく支払わなければいけないのが『所得税』です。

では年収300万円のサラリーマンは一体どのくらいの所得税を年間で納める必要があるのか計算してみます。

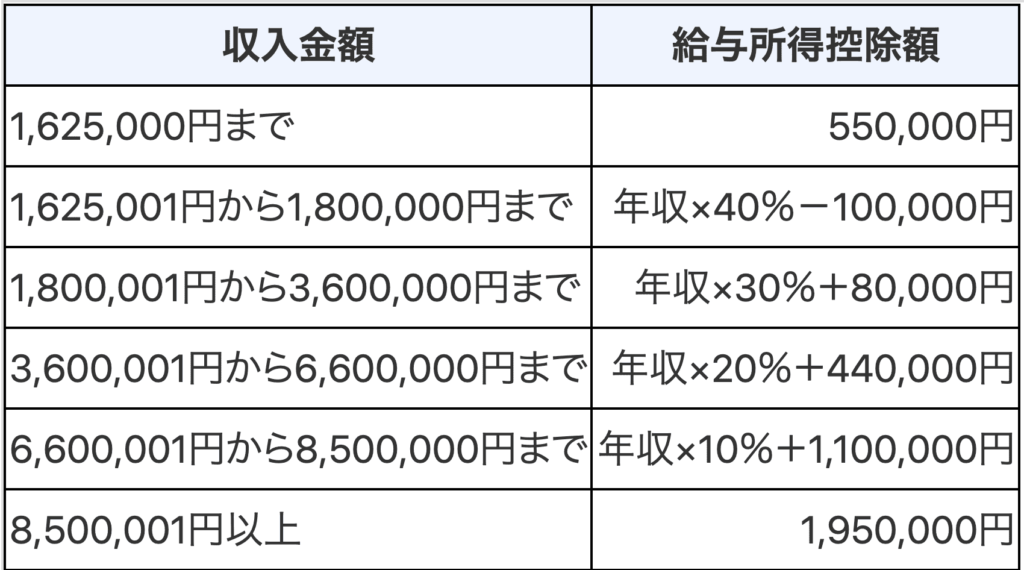

まずは年収を基に、給与所得控除を引いて税金の計算に使う給与所得を計算します。

年収ごとの給与所得控除額は次の通りです。

上記を基にすると、給与所得控除額は98万円となって給与所得は202万円です。

また、社会保険料を年40万円と仮定すると、基礎控除48万円と社会保険料控除40万円を足して計88万円が給与所得から控除されます。

そうして残った114万円が課税所得金額です。

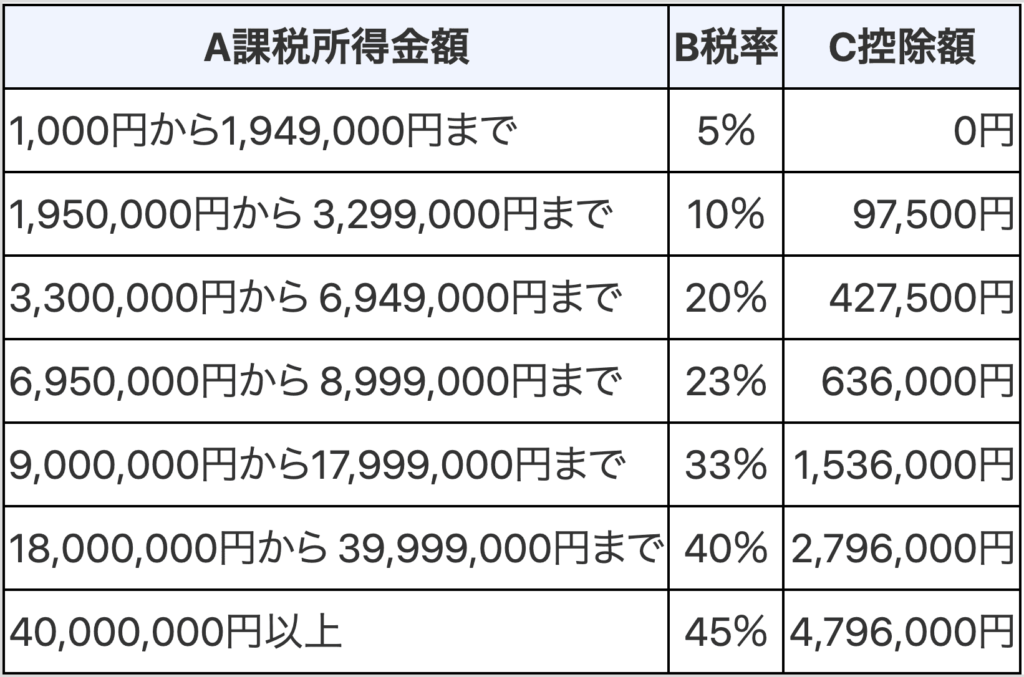

あとは以下の表を基にして、税率をかければ所得税が分かります。

表を見ると税率は5%と分かりますので、今回のケースだと所得税は5.7万円かかると計算できます。

もちろん家族がいたり、保険を契約していたりなどの場合は誤差が出るものの、おおよその税額は分かったはずです。

住民税も加えれば、なんとほぼ1か月の収入の納税額!

所得税以外に見逃しがちな税金として住民税が挙げられます。

住民税も稼ぎがある人は支払う必要があるので、こちらも計算していきます。

住民税の税額は課税所得金額の約10%です。

なので年収300万円の場合、114万円×10%で『11.4万円』となります。

ここまで年収300万円の人の住民税と所得税を計算してきました。

所得税は5.7万円、住民税は11.4万円と割り出せたので、合計すれば17.1万円の税金を1年間で納めています。

年収300万円の人の手取り金額は約20万円ほどなので、実質1ヵ月の手取り収入に匹敵するほどの金額です。

税金があなどれない支出になっているのを体感できたのではないでしょうか。

ちなみに、所得税の最高税率は45%と非常に高く設定されています。

最高税率が適用されるのは課税所得金額が4,000万円とはいえ、所得の約半分が税金に取られると考えると恐ろしいと思いませんか?

住民税も加えると、日本は世界で2番目に税金が高い国という調査結果も出ています。

税金については、資産形成を進める上では知らないで済まされないことです。

節税策はあるが効果はほとんどない

税金が高いことが分かったら、次に節税をしようと考えますよね?

しかし、日本のサラリーマンの場合、可能な節税策は限られています。

加えて、節税策を使っても効果は非常に限定的です。

代表的な節税策として知られている『ふるさと納税』で、実質の節税策を計算してみます。

年収300万円の場合、ふるさとチョイスでふるさと納税による控除額の上限を計算すると29,445円という結果でした。

実際の節税額はこれに税率を乗じるため、29,445円×5%で『1,472円』となります。

17.1万円の納税額に対して可能な節税額は1,472円という事実をみると、節税をしても効果はあまりないと感じませんか?

日本のサラリーマンは納める税額を減らすのはなかなか難しいことが分かります。

また、9/24をもって安倍首相に代わり菅義偉氏が自民党総裁として選出されました。

菅義偉氏は9/10の会見で「国民にお願いして消費税は引き上げざるを得ない」と発言していたことから、将来的には消費税の増税がまた行われる可能性があります。

そうなれば更に支払う税金は増え、負担は増えていくと考えられます。

現在の消費税は10%です。この時点でも私たちの使えるお金は10%減っているといえます。

仮に年収300万円で月の手取り収入が20万円だとします。

総務省の家計調査報告によると、単身世帯の1ヵ月平均支出は161,623円とあります。

この支出額を基にした場合、約1.6万円が月の消費税です。よって、年間に直すと19.2万円です。

先ほど計算した所得税と住民税を合わせると年36.3万円となり、さらに負担が大きくなります。

ちなみに、総務省の調査において大きな割合を占める支出は次の通りです。

- 食料:39,649円

- 水道・光熱:11,380円

- 交通・通信:18,825円

上記はどれも生活に欠かせないものになります。

よって、消費税の負担は生活していればダイレクトに資産に響くわけです。

ただ月の手取りが20万円の場合、平均支出の約16万円を引いたら約4万円が毎月残るお金だと分かります。

必死に節税をしても、税金の増えるスピードの方が早くなるという認識をもったうえで、残ったお金をどう扱うか深く考えるべきです。

納税額を減らすより、お金を増やすこと考えよう

では私たちはなす術なく高い税金を支払い続けなければいけないのでしょうか。

支払い義務があるにもかかわらず税金を納めないのは脱税なので法律違反です。

ただ、節税よりも効果的な税金対策は存在します。それは『資産運用』です。

税額を減らすのは限界がある上に効果が薄いですが、資産運用であればまず増えるお金の天井がないので正しく運用すれば節税策による金額より多くのお金を増やせます。

そして実質的に手元に残るお金が多くなるため、税金対策になるのです。

減るお金を少なくすることより、お金を増やすことに尽力するのが効果的です。

とはいえ持ち金の全てを投資に回すのは危険であるのは変わりありません。なので自身の状況に合った金額で少しずつ投資をしていくべきです。

自分の状況に合った投資額を決める方法は、収入を貯金2・生活費6・投資2で分ける『貯蓄の黄金比』が効果的になります。

年収300万円で手取り20万円とすると、月4万円の投資が適正というわけです。

まずは月4万円程度から資産運用を継続的にしていくのをおすすめします。

年収300万円からできる投資でおすすめは『オフショア投資』

ただ、実際に資産運用をしようと思うと投資先に困ってしまいますよね。

そこで検討すべきおすすめの投資先が『オフショア投資』です。

オフショア投資とは、海外の口座から投資をすることであり、次のようなメリットがあります。

- 商品数が豊富で、日本では投資できない商品も買える

- 利回りが高く、お金が増えやすい

- 税金の繰り延べ効果がある

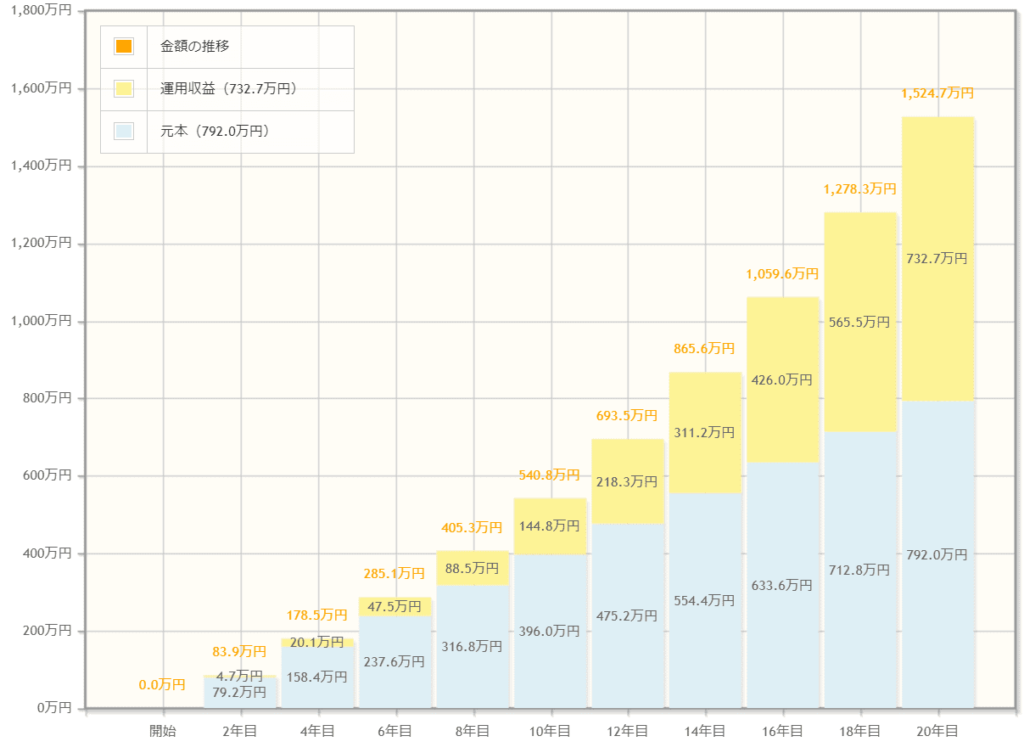

オフショア投資には20年間でベース利率が6%という商品があるので、そちらで実際にどのくらいお金が増えるのか計算してみます。

月300ドル(約3.3万円)を積み立てていくとした場合、20年後には積立総額は72,000ドル(7,920,000円)となり、返戻金は『138,612ドル(約15,247,350円)』にまで膨れ上がります。

増えた金額を年間に直すと、年366,350円もお金が増える計算になります。

節税だけで税金対策するとたったの1,472円でしたが、オフショア投資を織り交ぜればこれだけのお金を手元に残せるわけです。

オフショア投資による資産運用の効果を受け止め、少しずつ始めてみるのをおすすめします。

年収300万円でも納税額はあなどれない!お金を増やして対処しよう

年収300万円は平均からみても高い年収とはいえません。

にもかかわらず手取り月収の約1ヶ月分が税金で取られてしまうという現実があります。

さらに、サラリーマンであると可能な節税策は限定的であるかつ効果が見込めません。

なので資産運用でお金を増やすことを考えるべきです。

義務である税金の金額を減らすよりも、それ以上にお金を増やす方が効率的といえます。

そこでおすすめの投資は『オフショア投資』です。

オフショア投資なら、月約3万円の投資でも実質的に年366,350円ずつお金を増やせる可能性を秘めています。

年収300万円の独身サラリーマンが支払う所得税と住民税は年間で17.1万円だったため、納税額よりも利益が多くなり資産形成のスピードが一気に速まります。

オフショア投資で実質的に税金対策をしつつ、老後や教育費の準備をしてみてはいかがでしょうか。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング