みなさんは不動産投資をする時に、どんな不動産を購入したいと思いますか?

よく候補に上がる選択肢が『新築ワンルーム』です。

新築ワンルームなら入居者が早い段階で入りやすそうですし、節税にもなるとよく不動産会社からおすすめされる物件の種類です。

「ローンを返済したら物件はあなたのものになります。そうすれば老後も家賃収入が手に入って、安泰な生活を送れますよ。」

なんて甘い言葉から新築ワンルームで不動産投資をしないかと営業マンに勧誘されますが、実は失敗しやすいものが多いことを知っていますか?

そこで今回は新築ワンルーム投資のリスクを伝えつつ、どうすれば不動産投資で資産形成がうまくいくのか解説していきます。

Contents

新築ワンルーム投資にある衝撃的な3つのリスク

新築ワンルーム投資が失敗しやすいのは、以下の3つのリスクが隠されているからです。

- 新築プレミアムで物件価格が高騰している

- 節税効果があまり期待できない

- 最初から赤字が続く場合がある

知らなくて驚いたリスクもあるのではと思います。

それぞれ解説していきます。

新築プレミアムで物件価格が高額

新築物件は、物件価格に加えて物件を売り出すための広告費などが追加され、価格が実際の物件の価値より高くなっています。

その上乗せ分の価格が新築プレミアムです。

国土交通省が出している2019年の不動産市場動向マンスリーレポートによると、首都圏の中古マンションの平均価格は4,021万円に対して、新築マンションの平均価格は5,653万円でした。

このように新築マンションとなると、1,000万円以上も価格に差が出てきます。

新築プレミアムによって、新築ワンルームは本来の価格よりも高騰してしまい、割高で物件を購入することになります。

そのせいでローンの金額が高くなって、返済までの期間が長くなるというリスクが出てきます。

また、新築ワンルームは購入した瞬間に新築プレミアムとして上乗せされていた広告費や人件費などがなくなってしまうので、その分の価値が下がってしまいます。

その影響で購入した直後に売却をすると、損失を出しやすいリスクにも注意が必要です。

新築のような高額な物件は買ってしまうと、ローン返済が大変でなく、購入した直後から資産価値が落ちてしまうので非常に不利になってしまいます。

実際に物件が新築と呼ばれるのは、登記が入るまでの期間です。

登記は1週間~10日程度かかるため、物件が新築でいられるのはその期間のみになります。

その短い期間しか得られない新築ブランドに対して高いお金を払うよりも、安い中古物件で早い段階でローンのない不動産を持つ方がよっぽど賢い選択です。

節税効果があまり期待できない

新築ワンルーム投資で節税ができるロジックは減価償却費にあります。

減価償却費とは、建物の経年劣化を考慮して、一定の期間中に決まった金額を経費として計上できる仕組みです。

家賃収入とローン返済による収支から減価償却費を差し引いて赤字が出れば、その分が課税対象金から引かれるので節税になります。

例えば、減価償却費を差し引いた結果、年10万円の赤字が出たとします。

その際に所得税率が5%かかる人だとしたら、年5,000円の節税です。

数千万単位の新築ワンルーム投資をして年間の節税額が5,000円だけだと、かなり少ないと感じませんか?

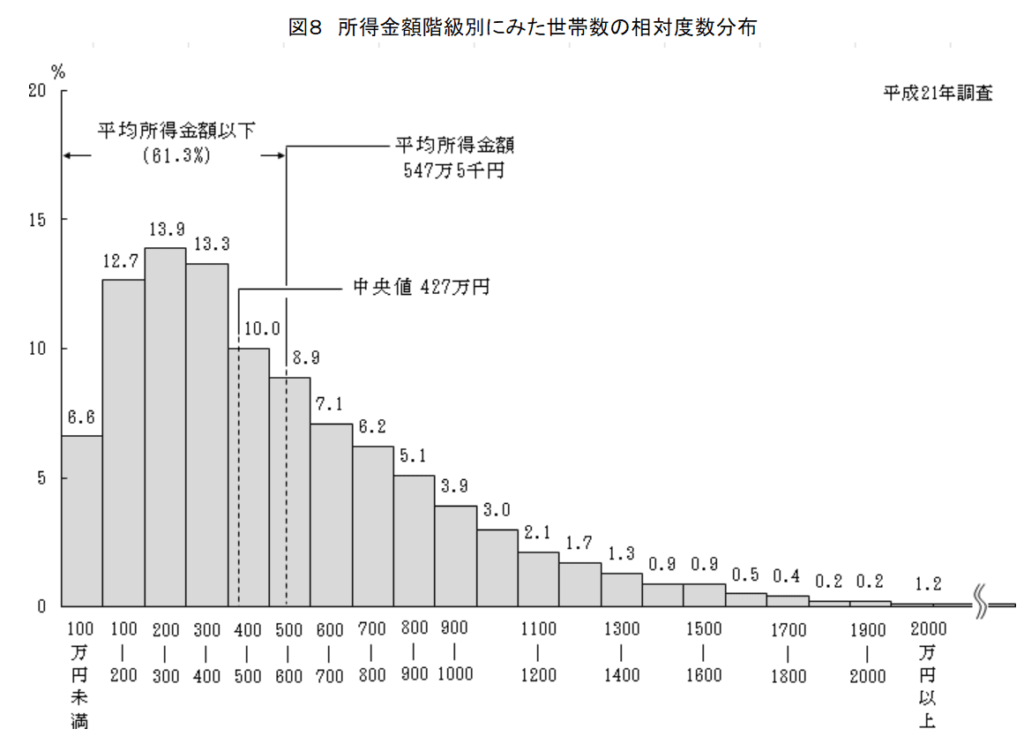

ただ、税率5%が適用される人の年収は約440万円であり、厚生労働省の所得の分布状況によると所得の中央値は427万円であることから、多くの人は税率5%が適用されます。

つまり、一般の人にとってはほとんど節税効果がありません。

新築ワンルーム投資で節税効果を大きく受けられるのは、所得税率が高い高所得な人たちだけです。

最初から赤字が続く場合がある

不動産投資は家賃収入からローン返済額を差し引いた分が利益として残ります。

なので、もし家賃収入よりローン返済額が高くなったら損失です。

そのような状況は避けたいですが、新築ワンルームだとあり得ます。

なぜなら新築ワンルームは中古物件に比べて物件価格が高い傾向である影響で、ローンの金額も高くなって月々の返済額が高くなるからです。

例えば、国土交通省が出している2019年の不動産市場動向マンスリーレポートを基にすると、中古マンションは4,021万円、新築マンションは5,653万円が平均価格でした。

仮にそれぞれこの価格で年利2.15%の全額ローンで購入したとします。

そうすると毎月の返済額は中古マンションだと月261,542円、新築マンションだと367,694円です。

実に10万円の差が出てきます。

この時点で返済額が高くなってしまうのを実感したと思いますが、さらに購入してから入居者がつかなかったり、家賃を下げたりした場合だと家賃収入が減ります。

結果、高いローン返済額は動かないので赤字になるケースがあります。

そうすると節税にはなるものの、手元から継続的にお金が出ていくような状況になってしまいます。

新築ワンルーム投資に興味を持つことは良いのですが、このようなリスクもしっかりと知っておいてください。

東京の中古ワンルーム投資がおすすめ

ではどのように不動産投資すればよいのでしょうか。

せっかく不動産投資に取り組むなら、成功が見込める投資先が良いに決まっています。

結論、『東京の中古ワンルーム投資』がおすすめです。

理由は以下の通りです。

- ワンルームは空室期間が短くて入居率が高い

- 中古物件は価格が割安で管理状況が事前に分かる

- 東京は人が多く集まって賃貸需要が大きい

東京の中古ワンルーム投資の魅力を知っていただくために、上記についてもう少し詳しく解説します。

ワンルームは空室期間が短くて入居率が高い

そもそもワンルームはファミリー向け物件に比べて、空室期間が短く入居率が高い傾向にあります。

なぜならワンルームに入居する人は単身である場合が多いため、物件を決めるまでの意思決定が早くて空室になりづらいからです。

実際に日本賃貸住宅管理協会の2018年版全国賃貸住宅実態調査 報告書によると、ファミリー向け物件の空室率は2.26%だったのに対し、単身向け物件は1.73%でした。

このようにワンルームのような単身世帯向け物件は空室率が低く、安定して家賃収入を得やすいです。

また、入居の検討期間も短いため、入居の候補に上がったらそのまま住んでくれる可能性が高いのも理由にあります。

ファミリー向けの物件だと意思決定者が多かったり、入居までの検討期間が長くなりがちで、空室が出てしまって収支が赤字になりやすいです。

中古物件は価格が割安で管理状況が事前に分かる

比較的に中古物件は販売価格が新築に比べて割安です。

築浅中古物件だと新築と比べて7~8割ほどの価格で設定されています。

物件価格が安ければ、ローンも少なく済むので将来の返済額も抑えられます。

にもかかわらず家賃は中古と新築で大きな開きはないので非常にお得です。

また、中古物件で過去に人が住んでいたことから、管理状況をまとめた『重要事項調査報告書』をチェックできます。

これによってその物件に施されている管理業務が質の高いものかどうか判断できます。

管理が行き届いていないと、入居者が出ていってしまうリスクもあるので、しっかりと考えておくべきポイントです。

その点中古物件は管理状況が分かるので、安心できるといえます。

東京は人が多く集まって賃貸需要が大きい

やはり東京は未だに多くの人が来るエリアなので、それに応じて高い賃貸需要があります。

賃貸需要が高ければ空室リスクを抑えられるだけでなく、家賃の下落も起きづらいので収支も安定しやすいです。

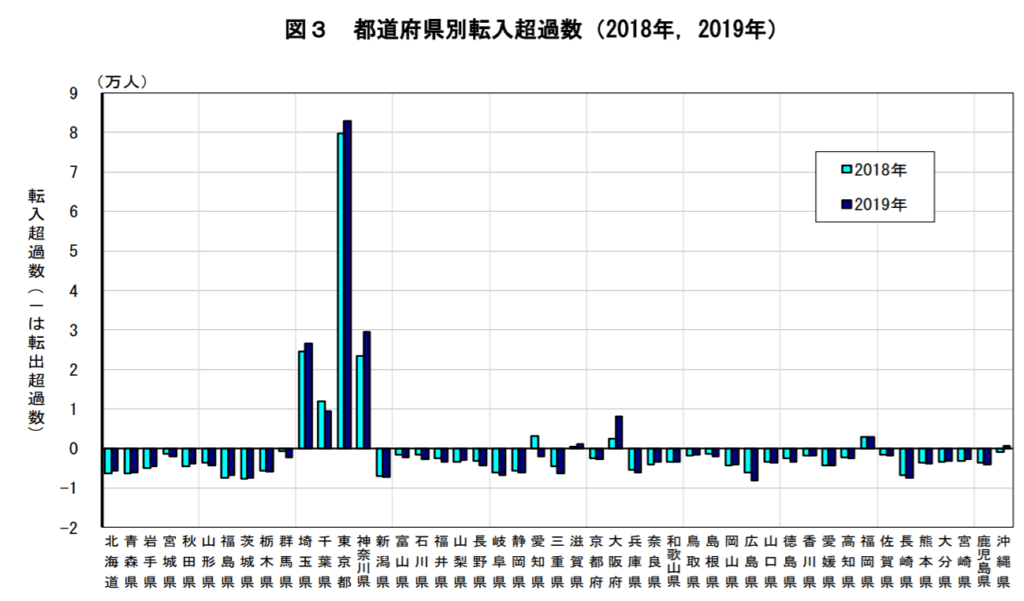

実際に住民基本台帳人口移動報告2019年(令和元年)によると、神奈川県への転入超過数が29,609人だったのに対し、東京都への転入超過数は82,982円と約2.8倍もありました。

つまり、他道府県に比べて、東京都は圧倒的に多くの人がやってきている現状です。

また、大企業の本社の半数が集積していたり、外国籍企業の約8割が東京都に本社機能を置いたりしていることから、今後も安定して人がいるため賃貸需要が高いと推測できます。

住んでくれる人がいれば、不動産投資の収支が安定しやすいのでチャンスが多いです。

日本は人口が毎年約50万人ずつ減少しているにもかかわらず、東京都への転入者数や外国企業もあることから、地方の不動産に比べたら安定して収益を得られる可能性は高いといえます。むしろ地方は家賃収入が不安定だけでなく、資産価値も減少しやすいというデメリットも持っています。

東京という立地がいかに有利か、お分かりになったのではないでしょうか。

所有物件を効率よく増やしていける『レバレッジの魔法』

ただ、不動産投資をするのであれば、数千万円単位のお金が必要です。

ローンが組めるとはいえ、なかなか簡単に所有物件数を増やすのは難しそうです。

しかし、ローンを早く返済して物件を自分のものにするにはコツがあるのは知っていますか?

具体的には、毎月の家賃をローン返済に回していきつつ、本職のボーナスなどで繰上返済もしていくことです。

これによって家賃収入をくれる入居者の力と自分の力でを借りてローンを返済していけます。結果的に、物件を所有できるまでのスピードが断然早くなります。

さらに、この方法の特長は1戸目を完済したら、2戸目・3戸目と購入物件が増えれば増えるほど、以前よりローン返済の期間が短くなる点です。

2戸目のローン返済は、2戸目の家賃と1戸目の家賃の力を借りる仕組みです。3戸目以降も同様な流れなので、ローン返済スピードがどんどん改善されます。

例えば、金利2%でローンを組んで1,000万円のマンションを購入したとします。

物件の手取り家賃収入が年72万円(6万/月)だとすると、借入期間が20年間でも利益を出しつつ返済できる計算です。

そして次に同じく金利2%で1,000万円のマンションを購入すると、1戸目と2戸目の家賃収入を足した年144万円を返済にあてられます。

結果、約7年で2戸目のローンも完済できる計算です。このように物件数が増えれば増えるほど、次の物件の返済が簡単になっていきます。

家賃収入もローン返済にあてて、レバレッジ効果を出すことは非常に重要です。

加えて、自分の力で繰上返済をしていくとさらに早くローン返済をして、物件を所有できます。

例えば、先ほどの条件でローン金利2%だとして、毎年50万円と毎年100万円の繰上返済を加えた場合を考えてみます

毎年50万円の繰上返済をすると、1戸目の物件を約9年でローンを完済できます。

つまり、返済年数を半分以下にできるため、すぐにまた次の物件の購入に移ることが可能です。

仮に100万円の繰上返済ができたら、1戸目の返済年数はなんと約6年です。

このように繰上返済も同時進行していけば、さらに飛躍的に物件所有までのスピードが速くなります。

ローンを組んで家賃収入をローン返済に回すことと、自分の力で繰上返済をすることを行えれば、所有物件をどんどんと増やせるわけです。

資産形成のスピードをさらに速める『タイムレバレッジ』

不動産を購入するスピードを上げるには、家賃収入と繰上返済でローンの返済スピードを上げられると伝えましたが、実はさらに返済スピードをアップさせる秘策があります。

その方法は、最初から複数の物件をローンで一気に購入することです。

この方法を取ることで、1戸目の物件を繰上返済と家賃収入からの元本返済で返済している最中にも、その他の物件では家賃収入からローンの返済が少しずつ進むようになります。

その状態で1戸目の物件を完済したら、2戸目に対して繰上返済をしていく手順です。

この方法を使うと1戸目のローンが完済し終えた時には、同時並行で他の物件のローン返済が少し進んでいるため、他の物件を完済するまでの期間が短くなります。

例えば、価格1,500万円の物件を頭金200万円で2戸同時購入したとします。残りは金利2%で借り入れたとします。

そして家賃収入は1戸あたり年72万円だとして、繰上返済は年50万円ずつしていく仮定です。

まずは1戸目に対して繰上返済もしていくと、約13年で1戸目の物件が完済です。

その後、2戸目に対しても繰上返済をして返済スピードを上げていくのですが、1戸目を購入するまでの間にすでに2戸目の家賃収入からローン返済が少し進んでいます。今回のケースだと、1戸目の完済までの約13年間で元本返済が約650万円も終わっています。

その後、2戸目の返済額である残りの約750万円を1戸目・2戸目の家賃収入の合計144万円と繰上返済50万円で返済していきます。

そうするとなんと約4年後にローン完済です。

つまり、合計で約17年で2戸の物件を所有でき、年144万円の家賃収入が手に入り続ける資産が形成できます。

実際に1戸ずつ返済してから次の物件を購入していくと、2戸のローンを完済するまでに約26年間かかる計算になります。

よって、ローンを組んで同時購入すれば約9年も2戸の物件を完全に所有できるまでの期間が短いです。

ローンで複数戸を同時購入し、それぞれの家賃収入をローン返済へ回しつつ、自分の力で繰上返済をしていくのが、最短の不動産による資産形成術になります。

中古ワンルーム投資の成功のカギは賃貸管理

ここまで物件の返済スピードを速くするための方法を解説してきました。

ただ、肝心なポイントを見逃してはいけません。それは『賃貸管理』です。

先ほどの返済までの計算は当然のように家賃が毎年入ってくる前提でしたが、実際は入居者がいなかったり、家賃滞納が起きたりして完済までの時期がずれてしまうリスクがあります。

このリスクを払拭するのは、自分一人ではなかなかできるものではありません。

特にサラリーマンの人であれば、なおさら難しいです。

なので対策として有効なのは、信頼のおける管理会社に頼むことになります。

管理会社は入居者募集から入居者クレームの対応、家賃請求など、不動産管理に関するあらゆることを代わりに行ってくれる存在です。

計画した資産形成シミュレーションを実行していくには、信頼できる管理会社を利用するのがおすすめです。

新築ワンルーム投資は危険!不動産投資は東京の中古ワンルーム投資にしよう

新築ワンルームマンションは物件価格が割増されているだけでなく、節税効果もあまり見込めないので、資産形成に向いている投資先とはいえません。

しかし、東京の中古ワンルームの場合だと違います。

東京の中古ワンルームであれば、今後も大きな賃貸需要によって安定した入居が期待できるだけでなく、物件価格も割安なので非常にお得です。

こういったワンルームマンションをローンを組んで複数戸いきなり購入し、家賃収入と繰上返済で完済に向けて進んでいくと、最短で複数の物件を手にすることができます。

今回の記事でご紹介した方法で不動産を老後までに複数所有して、そこからの家賃収入で生活費を賄って、安定した老後生活をむかえてください。

にほんブログ村

全般ランキング