「資産形成をするにあたって必要な7つの基礎知識」の記事までの内容は若い人向けの入門編だったので、中高年世代の方々の中には「そんな簡単なことぐらい知っている」と感じた方もいるかと思います。

ここからは、国際経済、国際金融の現状をふまえて、今までよりも深く、現代の日本人がすべきと思われる資産形成・運用方法を、私なりに述べていこうと思います。

国際金融の勉強を私自身がしてきて思ったのは昭和から平成時代で、日本人がどんどん貧しくなっているという事実です。

Contents

昭和から平成で貧しくなり続けた日本人

「日本はアメリカに次ぐ世界第2の経済大国」と言われていたり、「国民所得は欧米先進国と並んで世界でトップクラス」と言われていましたが、もはや過去の話です。

GDP(国内総生産)は、2010年に中国に追い抜かれて世界第3位になり、2018年時点でもIMFが出している「世界の名目GDP 国別ランキング」を見るとその差は大きくなっているのがわかります。

また、1人当たりの名目 GDP も、1996年まではルクセンブルグ、スイスに次いで日本は世界第3位でしたが、2018年のランキングランクは1996年から下げ続け、2018年時点では26位。

GNI(国民総所得)という国の豊かさを測る指標のランキングでも2008年では16位でしたが2017年にはさらにランキングを落として22位となっているようです。

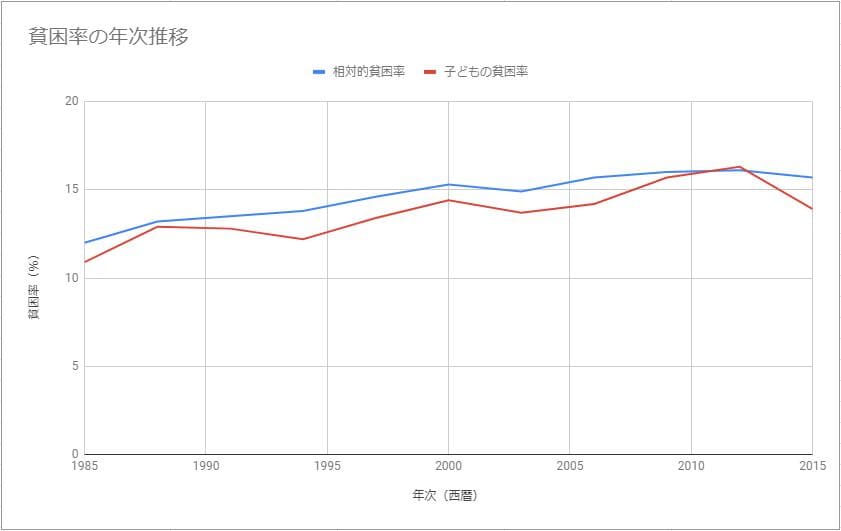

このように世界との比較でも日本は貧しくなって来ているのがわかりますが、国内の貧困率を見ても徐々に増えてきているのがわかります。

ですが、多くの日本人は、国や自分たち自身がそこまで貧しいという実感はないようです。

これは、可処分所得が122万円未満の世帯が貧困層とされているからです。

日本では相対的貧困(国の生活水準や文化水準と比較して困窮だと判断された状態)とされているので、国全体が「貧しくなった」と実感するのはなかなか難しいのかもしれません。

海外では給料が右肩上がりだが日本では変化なし

しかし、海外から見た日本人は「貧しくなった」と見られています。昭和から平成時代にかけて世界の多くの国々では給料が上がったのに対して、日本人の給料はほとんど上がらなかったからです。

例えば中国です。中国は日本にとっても産業の大きな下支えをしてくれている国ですが、三菱UFJ銀行が2019年に出した「中国主要都市の最低賃金推移」によると、約10年で最低賃金は1.5倍~2倍程度になっています。

| 北京 | 上海 | |

| 2011年 | 1160元(約1,800円) | 1280元(約2,000円) |

| 2019年 | 2200元(約3420円) | 2480元(約3,800円) |

OECD(経済協力開発機構)の加盟国の国別平均賃金のデータがありましたので1990年・2000年・2019年時点で比較してみました。また、G7(主要7ヶ国)のフランス、アメリカ、イギリス、ドイツ、日本、イタリア、カナダには色をつけています。日本は「赤」のグラフです。

-631x1024.png)

上記のデータをみてわかるように、ここ30年で、世界の平均賃金は上がってきました。ですが、日本はこの30年間平均賃金は横這いを続け、世界の平均賃金からは離されていく一方でした。

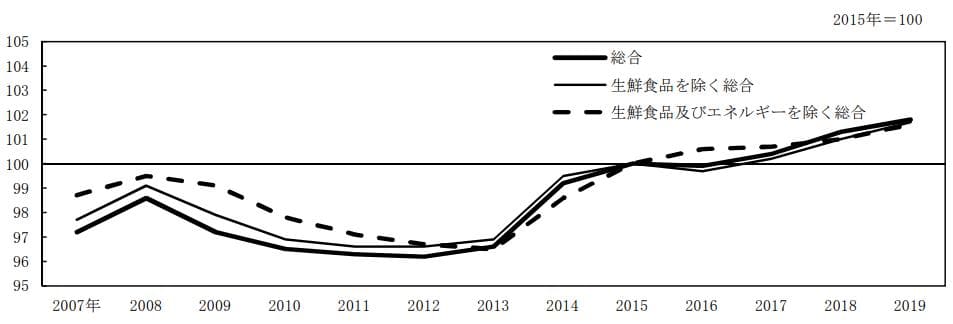

そんな中で私たちが生活をする中で消費する物の指数(消費者物価指数)は上がってきています。

給料は上がらないのに対して、物価だけが上がっていく日本では生活水準が落ちていくのは明らかです。

また、2019年時点のG7(主要7ヶ国)の中で最下位となってあり、もはや先進国とは呼べない水準にきてしまっているのではないかと思います。

このことは、社会人を20年前後経験している方々なら実感をお持ちなのではないでしょうか?「資産形成をするにあたって必要な7つの基礎知識」の記事では、これから社会生活をスタートさせる20代の方たち向けに、「お金の大切さ」「お金について知っておくべきこと」をメインに書かせていただきましたが、40代50代の方たちであれば、すでにお気づきになっている方がほとんどでしょう。

みなさんは貧しくなるばかりの日本でなんとか経済的な自立をするために働き、生活の向上を目指して過剰な残業までして頑張ってきたはずだからです。すでに結婚し、育児を行い、住宅を取得されて多額のローンを払っている方も多いと思います。

日本人の人生は多様化したといっても、世界的に見ればさほど変わっていませんが、経済環境は大きく変わました。なので、現在多くの方が「将来への不安」を抱えているわけです。こんな状況の中で、追い打ちをかけるように昨年6月に公表されたのが「老後2,000万円」問題だったのではないでしょうか。

日本人が抱える将来への不安

日本人が抱える「将来への不安」の原因は、お金の問題です。

上記で述べたような日本の社会では、常に将来の生活に対する不安がつきまといます。それを解消するためには、お金の蓄えを増やしていくしかありません。しかし、現在の日本では収入が増加しないうえに、支出を減らそうとしても平成の約30年だけで消費税も10%まで増えてしましました。これでは消費が増えることはなく、日本経済が豊かになることはないでしょうし、将来への不安をどうにか埋めようとするわけですから、日本人は貯蓄に励むわけです。

こうして日本は世界でも有数の貯蓄大国になりました。これは大衆心理からすれば極めて自然な行動です。これが、個人金融資産を約1,907兆円も積み上げてしまった一番の理由です。

しかし、貯蓄に励むだけで、将来の不安は解消されるわけではありません。

インフレが進み銀行金利が0.001%の日本では将来想定される支出以上に貯蓄をすることは日本の平均年収では難しいと言えます。将来のライフプランも個人差があるので一概には言えませんが、現在の日本の経済・金融の環境の下で、貯蓄を増やす手段が現状のままでは、将来への不安は決して解消されないと思います。

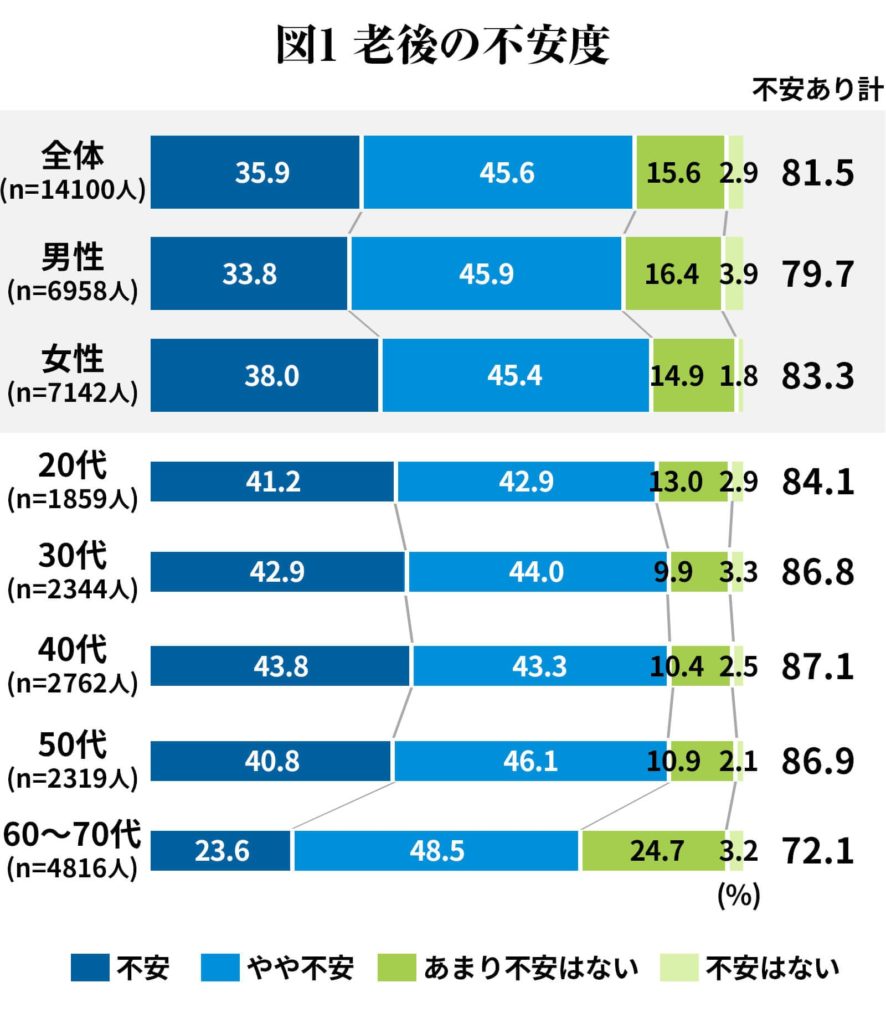

そこで、「投資」「資産運用」となるわけですが、この話をする前に多くの人が実際に感じている不安について見ていきましょう。

メットライフ生命が2019年行った「老後の不安」についての調査では、日本人の8割以上の人は老後に何かしらの不安があると答えています。また、中高年世代と言われている40~50代は老後についてはある程度準備が出来ていないといけない世代にもかかわらず、40代が87.1%と最も高い数字になってしまっています。

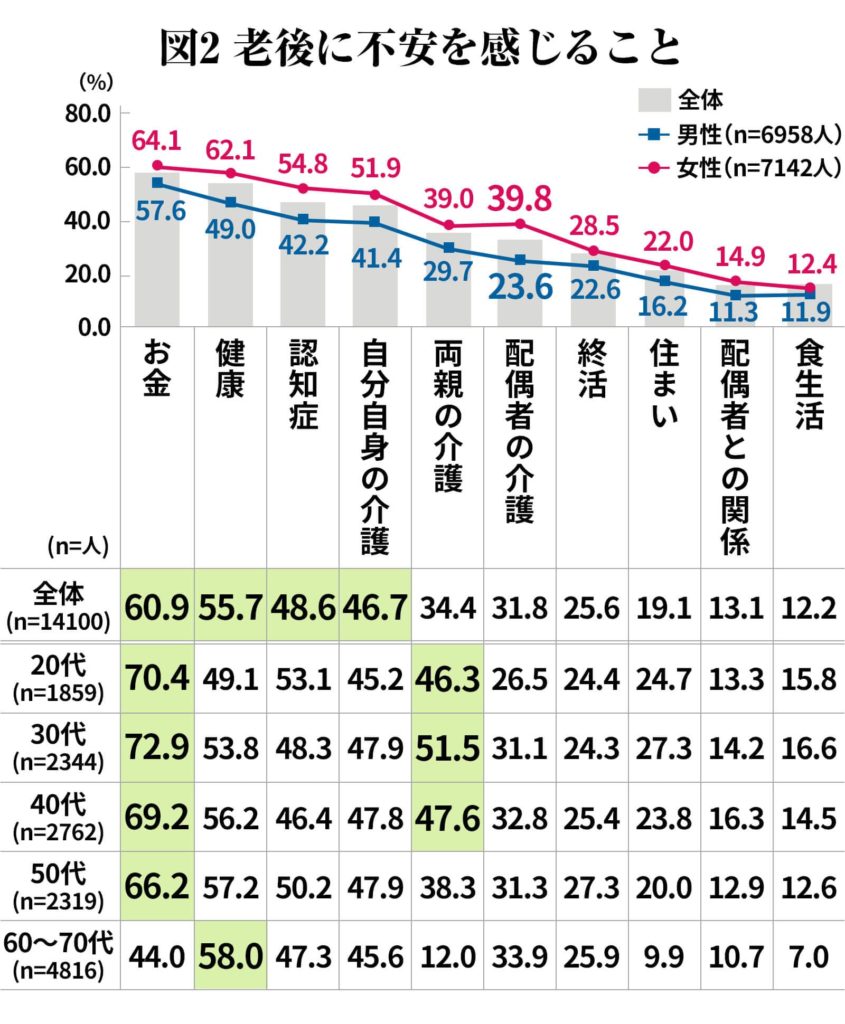

全体の6割以上の方が「お金」について不安があると回答し、その中でも気になったのが自分・親・パートナーに対しての「介護」です。

SOMPOホールディングスが行った「介護費用に関する調査」によると以下の5つのことがわかりました。

- 約 7 割の方が要支援または要介護の認定を受けていないと回答しており、要支援または要介護の認定を受けていない方でも、介護を必要としていることが明確になった。

- 介護費用に関して「準備をしていなかった」との回答が約半数と多く、「準備していたよりも安かった」「準備していたとおりだった」との回答は約 3 割あることがわかった。

- 「入居型介護施設を利用」と「在宅での介護」を行っている割合はほぼ同程度であることがわかった。

- 「入居型介護施設」への入居費用の平均は約 74 万円であることがわかった。

- 「在宅介護」における初期費用の平均は約 64 万円であり、月々にかかる経済的負担は約 7.5 万円であることがわかった。

(引用:SOMPOホールディングス)

このように、介護に対する経済的負担は多く約半数の人は介護費用を準備できていないことが明らかになりました。

老後の生活資金を準備するのだけでも大変な世の中なのにも関わらず老後の介護費用まで準備できる人はほどんどいないでしょう。

現状の日本ではこの負のスパイラルを抜け出す手段はほぼないと言えます。あり得ませんが、サラリーマン全員が管理職以上の年収になれば可能かもしれません。日本では誰もこの問題から逃れられないのです。

また、20代30代(子育て世代)の方でも70%を超える方たちが老後に「お金」の不安を抱えています。これの原因と考えられるのは日本の教育費です。日本の教育費は、諸外国に比べて圧倒的に高くなっています。文部科学省の平成30年度子供の学習費調査によると、以下のようになった。

(※幼稚園は最大で0~6歳まで通えますが今回は3年間で計算。数値は百の位を四捨五入して作成しています。)

| 公立 | 私立 | |

| 幼稚園 | 年22.4万円(合計67.2万円) | 年52.8万円(計158.4万円) |

| 小学校 | 年32.1万円(合計192.6万円) | 年160.9万円(計965.4万円) |

| 中学校 | 年48.8万円(合計146.4万円) | 年140.6万円(計421.8万円) |

| 高等学校 | 年45.7万円(合計137.1万円) | 年97.0万円(計291万円) |

幼稚園3年間、小学校6年間、中学校3年間、高等学校3年間で比較すると、すべて公立に通わせても約540万円。すべて私立だと1800万円を超えます。

これに比べアメリカでは、日本の幼稚園年長さん~高校3年生までは、公立学校に通えば授業料は無料です。

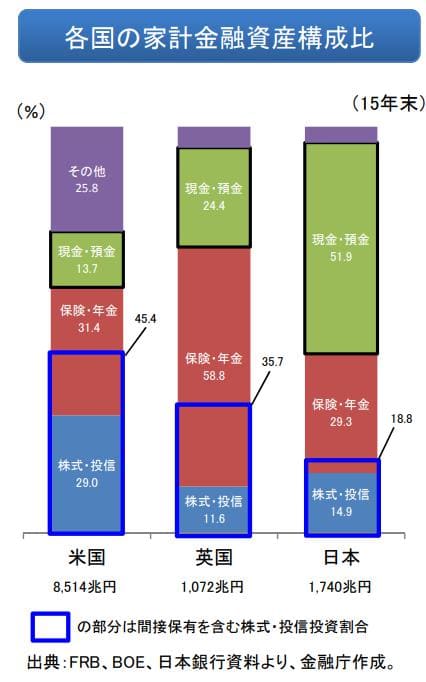

これは、アメリカでは子供が18歳になるまでに上記の金額を運用することが可能ということになります。日本人は貯蓄をするという選択肢になるかもしれませんが、アメリカ人はこれを貯蓄に回すのではなく多くの方は運用をします。これは以下の各国の家計金融資産構成比を見れば日本との差は歴然です。

500~1800万円を長期運用がすることができるということになります。オフショア投資を活用した場合15年間で140%の元本確保型プランがありますので、子供が大学受験をするまでに700~2500万円ほどの資産形成が出来てしまうという計算になります。

これだけあれば大学に行かせることはそう難しくないでしょうし、余った金額はご自身の老後のために再度運用に回すことも可能です。

国の制度を見てもこれだけの差があるので日本人はとても不利な状況です。

日本と世界の格差を気づき次第老後対策を始める重要性

日本で暮らしていると気づきづらいですが、今回の記事では日本における収入や世界との格差を見ていきました。

収入の低下とともに今までは考えなかったお金の不安は大きくなっています。

日本人の寿命はどんどん伸びている影響か、自身だけではなく親の介護も考慮にいれると、男女ともの80歳を超えるほどですのでかなり経済的に負担は大きくなるでしょう。

20代や30代のうちはまだいいかもしれませんが、40代以降になると親の介護費用だけではなく自身の老後資金も意識しなくてはいけませんし、子供がいるなら教育費が少なくない費用になるはずです。

なので、次回は【40代からでも間に合う老後2000万円への資産形成の方法】について詳しくお話していきたいと思います。

にほんブログ村

全般ランキング