日本は少子高齢化社会です。そのため老後を意識することは、今やごく普通の思考となりました。

しかし、長生きする中で自身だけではなく、親族の介護も悩みの種になっていることは前回の「貧しくなり続けた日本人が抱える老後の不安」でもお伝えしました。

老後に関してのお金の問題は金融庁が発表した老後2000万円問題で、一気に認知されることになりましたが、それでも長生きするという事自体が自身だけではなく、親しい親や伴侶を相手に考えると、やはり介護施設といった介護にかけるお金を考慮に入れる人も多くいると考えることができます。

ただ、今の日本では普通に働いていても老後を安心して迎えるほどの収入を得られることは難しいですし、変わらない給料も税金が上がってしまえば下がっているようなものです。

かといって、20代や30代という若いうちに老後を意識して貯蓄を、というのも先の話過ぎて難しく、ほとんどの人が40代以降の老後を少し意識し始めた人が大半のはずです。

今回の記事では、40代から老後を考えて本格的に2000万円を貯めるために考えなければいけないお金の話をお伝えしていきます。

退職金や年金など人によってもらえる額は変わるかもしれませんが、必要な老後資金からどれぐらい不足して、どのような増やし方を40代からしなくてはいけないのを具体的に考えていけるようにしましょう。

Contents

日本は金融危機が発生国よりも不利な状況で生活

上記の表には「住まい」という項目もあります。これは住宅ローンなどに関しての不安ということになると思います。

当サイトを読んでいただいているということはこの辺の内容に関してもある程度の知識をお持ちと思いますので、ローンについても簡単にお話しましす。

現在の日本人は諸外国に比べて圧倒的に不利な環境下にあります。アメリカでは、住宅ローンはノンリコース・ローン(非遡及型融資)という仕組みで住宅を購入します。この仕組みは支払いができなくなれば住宅を手放すだけで、残債は残りません。手放した時点でローンはなくなります。

しかし、日本では住宅を手放しても、ローンは残る仕組みにになっています。日本の住宅ローンはリコース・ローン(遡及型融資)という仕組みですので、ローンが払えなくなって住宅を手放しても残債が残ってしまい、支払いを続けなければいけない仕組みになっているのです。

住宅ローンによる破産は、リーマンショックを引き起こしたアメリカより、日本のほうがよほど悲惨だと言る状況だということです。

日本人の純資産額の平均は?

このように住宅ローンの返済と教育費の支出が重なるなかでも、一般的な 40代の方々は、将来の支出に備えて、こつこつと貯蓄をされています。総務省が2020年5月に発表した「家計調査報告(貯蓄・負債編・2人以上の世帯)2019年(令和元年)平均結果」のデータをもとに話を進めたいと思います。

今から10年前の2010年と昨年の2019年でデータを見比べて行きます。

ここでの純資産は貯蓄額から負債額を引いたものと仮定します。

| 2010年 | 2019年 | |

| 平均貯蓄額 | 1657万円 | 1755万円 |

| 平均負債額 | 489万円 | 570万円 |

| 純資産 (貯蓄額-負債額) | 1168万円 | 1185万円 |

でした。

こう見ると、日本人はかなり多い金額を貯蓄し1200万円程度の純資産を保有し、この10年ではさほど変わっていないように見えます。ですが、これはあくまで平均値です。つまり、富裕層も含めて全世帯の平均です。

なので、この金額が一般的な世帯が持っているという話ではありません。

実際、平均貯蓄額下回る世帯は 67.9%です。そのなかでも貯蓄現在高が100万円未満の世帯は、10.7%を占めています。

そこで、平均値という観点からではなく、中央値という観点から見ていきたいと思います。

中央値とは平均と違い実際にデータとなる真ん中、つまり1〜100の中心である50の数字をとったような形になります。

平均値の場合には貯蓄額が大きい人がいることで平均額が上がりますが、中央値の場合には貯蓄額・負債額の一部の高額・少額貯蓄額の人に左右されない結果が分かります。

そのため、当サイトでは平均値よりも中央値のほうが一般的な生活をしている世帯の人たちに近い数字になるのと考えて説明していきます。

| 2010年 | 2019年 | |

| 貯蓄額(中央値) | 995万円 | 1033万円 |

| 負債額(中央値) | 859万円 | 1218万円 |

| 純資産 (貯蓄額-負債額) | 136万円 | -185万円 |

という結果になりました。

先ほどの平均値とは打って変わって純資産額が大きく減少しているのがわかるかと思います。

さらには2010年と比べると純資産はマイナスへ割り込んでしまっていることもわかるかと思います。こんな悲惨な現状に直面している可能性が高いのがおそらく40歳前後世代になるかと思います。

人生の三大資金「住宅資金」「教育資金」「老後資金」のうちの「住宅資金」「教育資金」がもろに受ける世代だからです。

また、この10年で変わった物には消費税増税も大きな影響があると思います。

こんな状況の日本で老後のことを考えると、将来への不安を抱かれても無理はないと思います。一刻も早く、将来を見据えたライフプランをつくることが望ましいわけです。

もちろん、早ければ早いほどいいのですが、「思い立ってすぐ実行するなら、そのときでも遅くはない」と常々思っています。

たとえ、40代・50代になっていたとしても決して遅くはありません。まず、ご自身の収入と支出の現在の状態、つまり、現在のお金の出入りを見つめ直すことことからがスタートです。一人で難しければご連絡ください。ご協力いたします。何より、いかに早く将来を設計し取り組みを始められるのかが重要です。

定年後のリタイアで必要な額とは?

さて、将来への不安のいちばんの問題、老後資金ですが、いったいどれほど必要か考えたことがありますか?

厚生労働省が発表した平成30年簡易生命表によると、男性の平均寿命は 81.25 年、女性の平均寿命は 87.32 年。

世界ランキングでも男女ともに上位であり、女性に関しては世界1位を何年も取っています。日本は世界でも有数の長寿国です。つまり、私たちは最低でも80歳までは生きるということを前提にして、老後のライフプランを立てなければなりません。

もし、40歳で老後の設計をするとしたら、この先 40年間をどうするかということになります。ところで老後の生活費といっても、現在の収入と資産額、過去の生活スタイル、将来の暮らし方の希望などで人さまざまです。

平成28年度 生活保障に関する調査のデータをみますと、夫婦で老後の最低日常生活費は月22万円。1年間の生活費は264万円となっているようです。この数字に老後のライフプラン年数を掛け算をすれば老後の最低日常生活費の合計予測値を出すことができます。

264万円× 20 年 =5280万円

この数字を準備できるのか?

- 退職金

- 公的年金

の2つの観点からみていきましょう。

退職金

自身の貯金とやがてもらえる退職金や公的年金などを足した額が合計予測値を超えるのであれば何も心配はないと思いますが足らない場合は何かしら考えないといけません。

東京都産業労働局が調査した中小企業の退職金事情を元にお話をしていきたいと思います。

| 自己都合での退職金支給額 | 会社都合での退職金支給額 | |

| 10年 | 約115万 | 約153万 |

| 15年 | 約225万 | 約285万 |

| 20年 | 約380万 | 約458万 |

| 25年 | 約563万 | 約647万 |

| 30年 | 約750万 | 約856万 |

こちらのデータはあくまで『目安』であり相場ではないことに注意してください。

退職金制度の内容が会社によってまちまちであるため退職金に関しては直接お勤めの会社に問い合わせていただくのが良いかと思います。

また、コロナ禍で会社都合で退職を迫られているかも知れません。いわゆるリストラ退職というものです。このような状態の時に退職させられてしまった場合退職金はもらえるのか?というのも気になる方は多いかと思います。

労働基準法によると以下のように記されています。

- 第二十条 使用者は、労働者を解雇しようとする場合においては、少くとも三十日前にその予告をしなければならない。三十日前に予告をしない使用者は、三十日分以上の平均賃金を支払わなければならない。但し、天災事変その他やむを得ない事由のために事業の継続が不可能となつた場合又は労働者の責に帰すべき事由に基いて解雇する場合においては、この限りでない。

- ○2 前項の予告の日数は、一日について平均賃金を支払つた場合においては、その日数を短縮することができる。

(引用:労働基準法)

上記の通り、リストラ退職金は、法律上の規定がないため、支払わなくても違法にはなりません。

退職金が支払われるかどうかは会社と労働者の契約内容次第ですので、リストラされる場合には必ず退職金がもらえるというのは誤解であるため注意していただいた方が良いかと思います。

公的年金

平成28年度厚生年金保険・国民年金事業の概況をみてみると

公的年金の平均受給月額は、約14万5,000円と記されている。

老後を65〜85歳までの20年間とした場合支給される額は平均で以下の数字となります。

14万5,000円× 12 カ月× 20 年 = 3480万円

この数字では、夫婦2人で老後の最低日常生活費にも及ばないことがわかかと思います。

公的年金では生活が困難な時代へ突入

上記から20年間の老後の最低日常生活費の合計予測値5280万円は退職金と公的年金だけでは準備ができないことがわかるかと思います。

5280万円(最低日常生活費)から800万円(30年勤務の中央値の退職金)と3480万円(公的年金の平均受給月額)を差し引くと1000万円足らないという計算になります。

老後最低限の生活をするのに1000万円の貯金はご自身で溜めておかなければなりません。

また、「ゆとりある豊かな老後」を考えているのであれば、生活費以外に趣味を楽しむための娯楽費や旅行費用などが含まれてきます。

たとえば、娯楽費や旅行費用を月10万円必要とした場合

〈10万円× 12 カ月× 20年= 2400万円〉

が必要になります。これを考慮すると、「ゆとりある豊かな老後」を目指す方は退職金や公的年金意外に

- 最低日常生活費不足金:1000万円

- 趣味を楽しむための娯楽費や旅行費用:2400万円

合計3400万円ほどをご自身で貯蓄をしなくてはいけなくなります。

もちろん、この数値にはインフレをはじめ、今後の年金法改正による確定拠出年金(401k)の運用などということは考慮してありません。あくまで、単純計算した結果になります。

こうして実際に計算をしてみると、政府は受け取りませんでしたが金融庁が出した老後2000万円不足すると言った報告書は正しかったのではないとか思います。

また、年金について今後今の水準で支払われるのか?という疑問をお持ちの方もいると思いますので「年金の真実と噓」の記事で解説していますので詳しくはご覧いただければと思います。

簡単にまとめますと、日本の公的年金制度は、平均寿命が延び受給者数が増加、あるいはインフレでお金の価値が下がったとしても、制度そのものは存続します。

しかし、年金受給者の生活レベルが維持できる確率は低いということです。こうした事実は意外と知られていません。2000万円問題などはマスコミでも取り上げられましたが、その中身についてしっかりとマスコミは伝えません。

さらに、年金制度は5年に1度見直されることになっており、その都度、年金の支給開始年齢を引き上げることができます。

とすると、自分が年金をもらい始めるまでにあと何回引きあげの可能性があるのか計算してみてください。

支給開始年齢は70歳や75歳になっていてもおかしくないということです。こうなってくると、引退後の老後資金はますます逼迫します。とくに、この制度改正のダメージをもっとも受けるのは、現在40歳前後の世代であることを忘れてはなりません。

将来に備えてすぐ始めるべきこと

このように、年金リタイア生活という人生プランは、現在ではありえないものになりつつあります。このままいけば、現在40歳前後の世代が65歳になるときには、「65歳リタイア」という言葉は死語になっていることも考えられます。

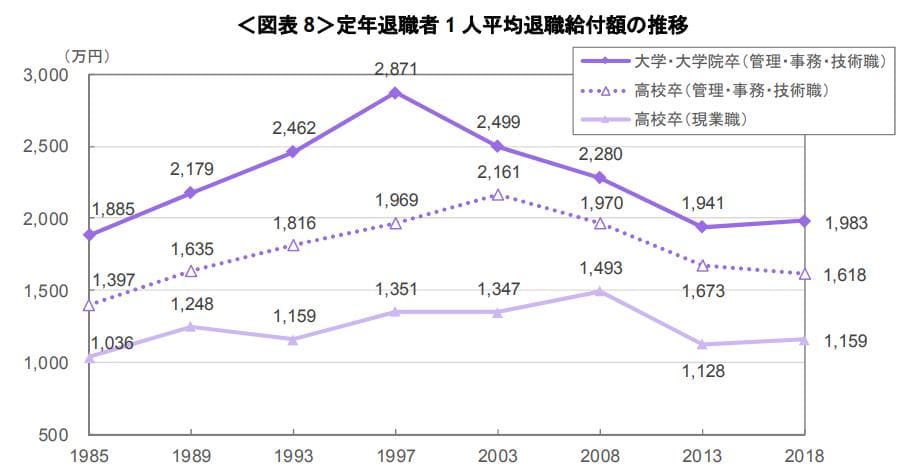

すでに、日本特有の年功序列・終身雇用制度は崩れており、サラリーマンの退職金は、ここ10〜20年で大きく目減りしています。

りそな銀行が発表した調査によると、1997年の1年間に定年を迎えた大卒社員の退職金の平均は2871万円だったものが、2008年には2280万円となり約600万円も少なくなっており、さらに2018年には1983万円となってさらに約300万円ほど減っているのです。

つまり、20年の間に約900万円減少している状態です。

このように考えていくと、将来への不安は増すばかりで、お金はいくらあっても足りないということになります。しかし、今から始めればまだ十分に間に合います。当サイトでは、まず次の2つのことを始めるようにと、アドバイスをしています。

- 「ご自分の収入と支出をしっかりと把握すること」具体的には金銭の出納簿をつけることです。家計も企業と同じで、金銭の管理には帳簿が必要であり、これがないと将来設計はできません。

- 把握できた金銭の出入りに基づいて、「収入のうちの2割を貯蓄(投資)にまわすようにすること」です。

2点はじつにシンプルですが、なかなかできることではありません。

ですから、思い立ったときから意識して実行することです。

さて、最後に残る大問題は、「こうして努力をして貯蓄することで、将来への不安をすべて解消することができるのか?」ということです。もちろん、高額の貯蓄がすでにある方は別ですが、ゼロ金利の現在の日本の経済・金融環境では、平均的な所得者には不安の解消は不可能であろうというのが私の考えです。

つまり、お金を単純に貯めるだけでは、老後資金はつくれない可能性が高いということです。したがって、「お金にお金を稼いでもらう」有効な投資が、どうしても必要になります。

次回は【投資先が日本なのは資産運用では不適切な理由】について具体的にお話をしていこうと思います。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング