2019年11月に臨時国会が行われていますが、「桜を見る会」問題で紛糾しています。「桜を見る会」には多額の税金が使われていますが、それ以上に年金を支えるために国庫から多額の予算が当てられています。つまり、年金問題の方が国民の生活にとってより大きなインパクトがあるわけですが、今国会で話し合われていないようです。今回は改めて年金問題について解説していきます。

Contents

納めている年金は自分のためではなく、年金受給者のためのもの

日本の年金の仕組みは賦課方式を取っています。簡単に言うと集められた年金保険料は、そのまま年金を受け取っている人のところへ支払われます。要するに、あなたが納めている保険料はあなたのために積立てられている訳ではないということです。

賦課方式のメリットは、保険料を支払っている人が増えたり保険料が納められる金額が増えたりしていけば、年金を受け取る人が一定の場合なら安定的に受け取っていけるわけです。

逆に賦課方式のデメリットは、保険料を支払っている人が減ったり保険料が納められる金額が減ったりしていけば、年金を受け取る人がたとえ一定だとしても、安定的に年金を支払うとすると、足りない部分を補わなければいけなくなるわけです。

そして日本の現状は、年金受給者は増加しているにもかかわらず、少子化のために年金を納めてくれる被保険者数が減少しているのが現実です。

年金受給者数はうなぎ上りに増え続ける現実

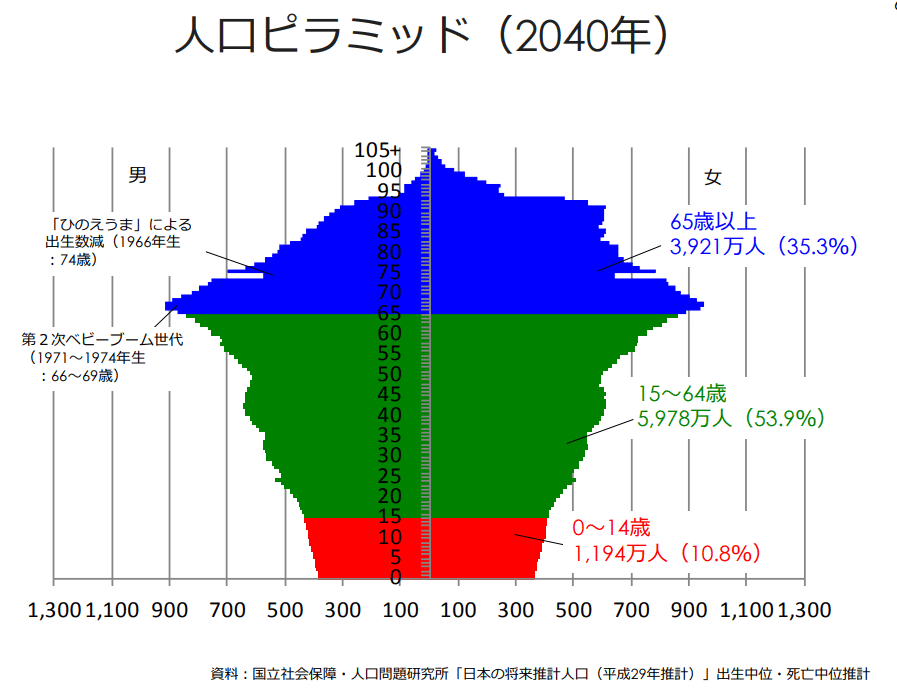

年金が多く支給されるかどうかは年金受給者と年金の被保険者数に影響されます。そこで2015年と2040年の総人口、65歳以上、15~64歳、0~14歳の人口比率を比べながら説明していきます。

2015年の実測値として、総人口は1億2,709万人で65歳以上は3,387万人(26.6%)、15~64歳は7,728万人(60.8%)でした。

国立社会保障・人口問題研究所の報告によると、25年後の2040年の人口予測としては、総人口は1億1,092万人となり、1700万人程度減少します。一方、65歳以上(老年人口)は3,921万人(35.3%)と600万人ほど増加。15~64歳(生産年齢人口)は5,978万人(53.9%)になり1700万人ほど減少となり、実質的に生産年齢人口の減少分だけ総人口が減り、老人はどんどん増えていくカタチになります。

老年人口を生産年齢人口で支えていくとすると、2015年は2.28人で1人を支えていたのですが、2040年には1.52人を1人で支えないといけなくなると予想されています。

今回の予測ですと、年金を支える被保険者の負担がどんどん大きくなることがわかります。上記の出生率が1.44となっていますが、仮に1.65に上がった条件でも生産年齢人口は6,081万人(53.5%)で1.55人を1人で支えないといけないので、多少出生率が上がったとしても焼け石に水の状態なのです。

労働者不足に外国人労働者を当てにしているが年金の被保険者としては当てにできない

実は人口推計の中には、人口変化に影響のある社会増減(国際増減)、つまり外国人労働者が流入してくることも加味されています。総務省が発表した2019年1月1日時点の人口動態調査によると、外国人労働者数は266万7199人で過去最高になりました。日本総合研究所の推計だと2030年には最大で390万人になる見込みだそうです。

外国人労働者にも当然ですが、厚生年金の支払い義務があります。ところが帰国する場合には、要件を満たしていれば脱退一時金を請求することができます。また外国人労働者の出身国の経済状況が日本と比較して好転することがあれば、日本に留まることなく帰国する人は増加するでしょう。

つまり、外国人は年金の仕組みを支えるための被保険者数として当てにはできない可能性が高いのです。

厚生年金保険の保険料率の変更やパート労働者などへの拡大の可能性

厚生年金の保険料率は2004年度から2017年度まで、段階的に13.93%から18.30%まで引き上げられてきました。なお保険料は労使折半なので、それぞれが9.15%を負担しています。

現状では保険料率の18.3%というのが上限ですが、改定される可能性もあります。保険料率が上げられる前に、厚生年金の適用外でアルバイトやパートとして働いている人たちも適用できるように、2020年の通常国会に関連法案を改正する案を提出する予定とのことです。

具体的には、従業員が50人超の企業で週20時間以上、月収88,000円以上の場合、厚生年金に強制加入できるようにします。(現在は従業員数501人以上の企業が対象。)

厚生労働省の試算によると50人超の企業を対象とした場合、加入者が65万人増加します。要するに、厚生年金の保険料をできるだけ幅広く取りたいわけです。中小企業は反対をするでしょうが、2020年の国会で関連法案の改正ができなかったとしても時間の問題で、数年後には改正されてしまう可能性は高いといえます。

年金受給は所得代替率で決められていて、年金だけで生活費を賄うのは難しい

年金の話になると、所得代替率の話がでてきます。所得代替率とは年金を受給するときに、もらえる金額が年金を納めていたときの給料に対してどれくらいの割合がもらえるかを示す数値です。仮に月収が40万円だった時に所得代替率が60%だったとすると、受け取れる年金額は24万円になります。

年金財政は5年ごとに現状と見通しを示すようになっていて、2019年度の所得代替率は61.7%で5年前の62.7%より1ポイント下げています。そして見通しでは実質賃金の伸びが1%以下のままだと、2050年代には所得代替率が40%台にまで低下するそうです。

なお、みずほ総研の試算では男性単身世帯の場合、平均標準報酬が42.8万円の場合、1ヶ月当たりの年金受給額が156,336円。女性単身世帯の場合、平均標準報酬が29.1万円の場合、1ヶ月当たりの年金受給額が127,081円となり、年金のみで生活ができないことが理解できます。

所得代替率の話は、あくまでも厚生年金を納め続けた人、もしくは夫婦の話です。国民年金しか納めていなかった人は、仮に40年間納め続けていたとしても、65歳から受け取れる年間の金額は779,300円で、1ヶ月だと約64,900円です。

国を当てにすることができない現役世代

現在の日本だと、同じ会社に勤め続けることは不可能に近い話です。また少子化や年金の受給者数をコントロールすることはできません。さらに厚生年金の保険料率や所得代替率も政府が決める訳ですから、個人がどうすることもできません。

だからこそ政府から支給される年金を当てにすることはなく、自力で老後の資金を作っていく必要があるのではないでしょうか。

⬇️この記事で『少しでも得るものがあった方』は、バナーをクリックお願いします。ブログを書く励みになります。にほんブログ村

全般ランキング